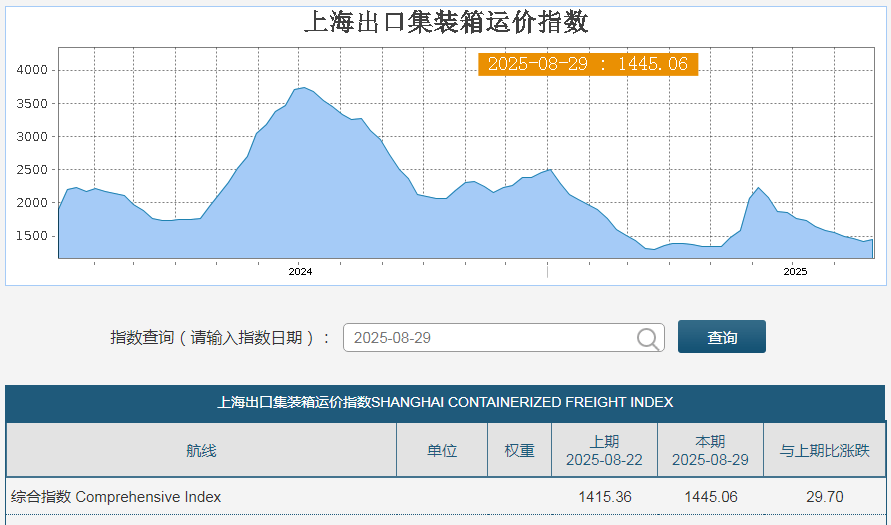

尽管上海出口集装箱运价指数(SCFI)近日终结了长达两个多月的下跌态势,但全球集装箱航运公司的第四季度财报,仍大概率可能亏损。短期指数波动背后,是运价承压、需求下滑与运力过剩的多重矛盾,行业正面临年内最艰难的收尾阶段。

8 月以来,航运运价指数呈现 “一涨一跌” 的分化格局。一方面,SCFI 终于打破连续 11 周的下跌魔咒,单周上涨 30 点至 1445 点,为市场注入短暂信心;另一方面,德鲁里(Drewry)发布的世界集装箱运价指数(WCI)却在次日再跌 6%,报每 40 英尺标准集装箱(FEU)2119 美元,且该机构预测,未来几周 WCI 仍将持续下行。

尤其是跨太平洋航线,运价已回落至红海危机前的水平。而回溯历史,当运价处于这一区间时,航运公司普遍面临大幅亏损,这也为第四季度的业绩蒙上阴影。

多家机构近期发布的分析报告均指向同一结论:2025 年第四季度,集装箱航运公司将重回亏损区间。

货运价格平台 Xeneta 首席分析师Peter Sand指出,即便航运公司 2025 年全年仍能实现盈利,这些利润也主要来自年初红海危机引发的运价波动;从单季度来看,第四季度的亏损已成定局,“毕竟上一次运价处于当前水平时,企业的亏损幅度相当显著”。

需求端的疲软进一步加剧了盈利压力。亚洲航运咨询公司 Linerlytica 的数据显示,过去两周全球货运订舱量下降 5% 至 20%,跨太平洋、亚欧、拉美等核心航线均承受 “巨大压力”,且 9 月运价反弹的可能性正快速消失。该机构认为,症结在于航运公司未能根据需求下滑同步削减运力,导致供需错配持续恶化。

美国市场的需求萎缩更为突出。蓝阿尔法资本(Blue Alpha Capital)创始人John McCown警告,跨太平洋航线将面临 “惨淡的年末”:美国零售联合会(NRF)预测 2025 年美国进口总量将下降 5.6%,而今年前 7 个月美国集装箱进口量已同比增长 3.6%—— 这意味着,2025 年最后 5 个月,美国集装箱进口量需同比暴跌 17.5% 才能符合全年预测,跨太平洋航线的货运需求将遭遇 “断崖式” 下滑。

季节性因素还将雪上加霜。通常而言,中国黄金周(10 月)后,太平洋航线需求会进入传统淡季,而航运咨询公司维斯普奇海事(Vespucci Maritime)负责人Lars Jensen指出,若这一季节性规律如期显现,太平洋航线的需求与现货运价将进一步下跌,托运人需做好准备,迎接第四季度密集的 “空白航班”(即取消的航次)。

相较于第四季度的短期亏损,更令行业担忧的是长期的运力过剩危机。丹麦航运咨询公司 Sea-Intelligence 在最新报告中预警,2025 年及未来三年,全球集装箱航运运力将保持 5% 至 8% 的年均增速,但目前尚无任何迹象表明,全球集装箱货运需求能跟上这一增长节奏。

“未来几年,行业将陷入常态化的产能过剩,这将推动现货运价逐步向边际成本水平靠拢。”Sea-Intelligence 强调,这意味着航运公司的盈利空间将被长期压缩,即便短期通过 “空白航班” 等手段调控运力,也难以扭转供需失衡的大趋势。

汇丰银行(HSBC)在货运市场更新报告中也持类似观点:尽管 “运力纪律”(如主动削减运力)可能为运价提供短暂支撑,甚至触发小幅反弹,但供需失衡的核心矛盾未变,年内剩余时间里,运价仍将面临下行压力。

从短期指数波动到长期产能困局,集装箱航运业正站在 “盈利退潮” 的十字路口。对于航运公司而言,第四季度的亏损或许只是开始,如何在未来数年的 “低运价周期” 中存活,将成为行业共同面临的考题。

观点:Sam Chambers