海岬型船舶

上周,海岬型船舶市场在短暂的一周内持续处于低迷状态,两大市场均未显示出明显的复苏迹象。波罗的海海岬型航线租金价格5TC指数周环比下跌3,072美元,上周五收于14,169美元。上周中报道的一条跨大西洋航次,虽航程较短,但租金收益较低,导致C8航线结算价为13,071美元,这是北大西洋地区下跌的主要原因。巴西方面,5月底至6月初/中旬的货盘活动增加,但运价却日渐下滑,C3航线上周末收于18,215美元。太平洋市场方面,矿商虽频繁进场,但成交价逐步走弱,从7.90美元降至中7美元区间。

巴拿马型船舶

上周巴拿马型市场活跃,尤其是北大西洋市场稳步上涨。大西洋市场表现有所改善,特别是来自南美北岸的谷物航次,无论是远程航次还是跨大西洋航次,随着上周中运力减少,交船地点为直布罗陀,经南美北岸至远东的航线,指数船型的船舶成交运价达到18,500美元和19,000美元。南部地区活动有限,但随着上周末临近,运价逐渐走软。5月底到港的82,000载重吨船舶平均运价约为16,500美元另加650,000美元的空放奖金。亚洲方面尽管需求尚可,但由于缺乏南美的运力吸引,所有航次运价均走软,致使运价普遍承压。期租需求有限,但上周末报告称一艘82,000载重吨船舶在菲律宾交船,租期10至12个月,租金位于12,000美元中低区间。

超灵便型/灵便极限型船舶

由于上周初多地假期的影响,市场表现较为平淡,但从船东的角度来看,大西洋市场表现较好。美湾地区和南大西洋需求略有增加,运价相应上涨。一艘63,000载重吨船舶在美湾交船,执行跨大西洋航次,租金为16,000美元。而在南大西洋,一艘超灵便型船舶从南美东岸交船,执行跨大西洋航次,运价为25,000美元左右。欧洲大陆-地中海市场表现不一,一艘56,000载重吨船舶在西班牙交船,执行短途前往南美北岸的航次,成交价为10,000美元。印度洋需求强劲,一艘64,000载重吨船舶在特马交船,经南非还船至中国,成交价为16,000美元。北部地区,一艘66,000载重吨船舶从乌姆盖斯尔开航至吉大港,成交价为18,000美元。亚洲需求依然疲软,运价普遍下跌,一艘63,000载重吨船舶在泰国交船,运输糖至印尼,租金为13,000美元。而另一艘63,000载重吨船舶在CJK交船,经澳大利亚还船至阿拉伯湾,租金为14,000美元。期租活动有限,但一艘63,000载重吨船舶在印度西海岸交船,达成租期两年的期租成交。

灵便型船舶

上周市场表现不一,总体氛围平稳。欧洲大陆和地中海市场基本面偏软,活动有限。南大西洋区域活跃度稳定,船舶供应平衡,市场受新增需求支撑,运价略有上扬。一艘37,000载重吨船舶在雷卡拉达交船,至地中海,成交价为17,000美元。美湾地区市场情绪低迷,运力过剩持续压低运价。一艘35,000载重吨船舶在西南航道交船,至英国-欧洲大陆,租金为8,000美元。亚洲市场保持平稳,尽管运力逐渐增加,但新增需求帮助维持当前运价水平,货量无显著变化。一艘40,000载重吨船舶在香港交船,运输钢材至哥伦比亚,成交价为12,000美元。期租活动零星,一艘40,000载重吨船舶,于2025年6月至7月全球交船,租期为两年,成交租金BSHI的120.5%。

成品油油轮

LR2油轮

上周,中东湾LR2市场下跌。中东湾至日本TC1航线75,000吨油轮指数从WS123.33降至WS110.56,中东湾至英国-欧洲大陆TC20航线90,000吨油轮运价下降231,250美元,至325万美元。苏伊士以西,地中海至远东的LR2市场相对平静,运价下降35,000美元,至294万美元。

LR1油轮

上周,中东湾LR1运价保持稳定。中东湾至日本TC5航线55,000吨油轮指数维持在WS130低位区间。中东湾至英国-欧洲大陆TC8航线65,000吨油轮运价维持在270万美元。英国-欧洲大陆LR1运价上周继续下滑,因市场缺乏活跃度,ARA至西非TC16航线60,000吨油轮指数较上上周下降7.5点至WS120。

MR油轮

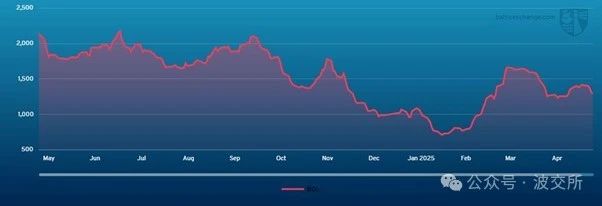

上周,中东湾MR市场表现平淡。中东湾至东非TC17航线35,000吨油轮指数达到WS210,成交几次均在此水平。英国-欧洲大陆MR市场上周小幅下跌。ARA至美国大西洋沿岸TC2航线37,000吨油轮指数下降6.88点,至WS126.56。波罗的海描述的往返航次等价期租租金下降1,595美元至12,044美元/天。ARA至西非TC19航线37,000吨油轮指数从WS154.44降至WS146.88。美国湾区MR市场上周末需求激增,避免了运价大幅下跌。美湾至英国-欧洲大陆TC14航线38,000吨油轮指数从WS116.43降至WS111.07。美湾至巴西TC18航线38,000吨油轮指数最终下降4.65点,至WS160.71。美湾至加勒比地区TC21航线38,000吨油轮运价下降231,250美元,至535,714美元。MR大西洋三角航线等价期租租金从22,518美元降至20,448美元。

灵便型油轮

波罗的海成品油灵便型油轮上周情绪疲软,TC6航线30,000吨跨地中海指数从WS135降至WS130.28。英国-欧洲大陆TC23 航线30,000吨跨英国-欧洲大陆指数下降13.61点,至WS133.33。

VLCC油轮

所有地区的VLCC市场在上周均呈现下行趋势。中东湾至中国TD3C航线270,000吨油轮运价下降6.5点,至WS59.55,对应的往返航次等价期租租金为41,547美元/天,较上上周减少约8,000美元/天。大西洋市场,西非至中国TD15航线260,000吨油轮运价下降4点,至WS61.69,对应的往返航次等价期租租金为44,561美元/天。美湾至中国TD22航线270,000吨油轮运价下降186,533美元,上周四评估价为8,660,000美元,对应的往返航次等价期租租金为48,578美元/天。

苏伊士型油轮

苏伊士型油轮船东上周面临更大压力,运价全面下跌。尼日利亚至英国-欧洲大陆TD20航线130,000吨油轮运价再次下降近10点,至WS89.44,对应的往返航次等价期租租金为37,051美元/天。圭亚那至英国-欧洲大陆TD27航线130,000吨油轮运价下降13点,至WS88.33,对应的往返航次等价期租租金为36,042美元/天,基于鹿特丹卸货。黑海至地中海TD6航线135,000吨油轮运价下降21点,至WS109.15,对应的往返航次等价期租租金约为44,500美元/天,主要原因是CPC的主要租船人有足够的自有运力覆盖5月货盘,减少了对黑海苏伊士型油轮的需求。中东地区,中东湾至地中海(经苏伊士运河)TD23航线140,000吨油轮运价下降1.5点,至略低于WS90。

阿芙拉型油轮

北海地区,跨英国-欧洲大陆TD7航线80,000吨油轮运价较上上周下降7点,至WS125,基于Hound Point至Wilhelmshaven,对应的往返航次等价期租租金约为39,100美元/天。地中海市场,跨地中海TD19航线80,000吨油轮运价下降20点,至WS155,基于Ceyhan至Lavera,对应的往返航次等价期租租金约为43,500美元/天。大西洋市场,大西洋区域内航线运价下跌,而远程跨大西洋航次运价维持上上周水平。墨西哥东海岸至美湾TD26航线70,000吨油轮和科韦尼亚斯至美湾TD9航线运价分别下降28点,至WS140,对应的往返航次等价期租租金分别约为29,100美元和28,800美元。美湾至英国-欧洲大陆TD25航线70,000吨油轮运价维持在WS149-150水平,基于休斯顿至鹿特丹,对应的往返航次等价期租租金约为36,300美元/天。

液化天然气船

上周液化天然气市场表现不一,大西洋地区运价下跌,而太平洋市场表现较为稳定。太平洋市场现货收益保持稳定或略有上升,而大西洋市场运价承压。BLNG1澳大利亚至日本航线,17.4万立方米船舶运价维持在22,800美元/天,16万立方米船舶运价上涨200美元,至14,000美元/天。大西洋地区,运价回落。BLNG2美国湾至欧洲大陆航线,17.4万立方米船舶运价下降2,700美元,至38,900美元/天,16万立方米船舶运价下降800美元,至18,800美元/天。BLNG3美国湾至日本航线,17.4万立方米船舶运价下降1,700美元,至45,700美元/天,16万立方米船舶运价下降500美元,至23,800美元/天。期租市场保持强劲。六个月期租运价上涨1,350美元,至32,950美元/天,一年期租运价上涨1,525美元,至36,325美元/天。三年期租运价上涨850美元,至54,800美元/天,这反映出租船人希望在下半年可能出现的运力紧缩之前确保吨位。

液化石油气船

上周液化石油气市场显著反弹,主要受拉斯塔努拉至千叶航线的强劲表现带动。4月相对平静后,5月活动水平似乎有所回升,市场情绪转为乐观,成交需求增加。BLPG1中东湾至日本航线运价大幅上涨6.08美元,至54.33美元,等价期租租金收益上涨6,142美元,至38,245美元/天。此番涨势显示即期需求正在增长,这可能与东亚地区配载计划增强有关。BLPG2美国湾至欧洲大陆航线运价小幅上涨0.25美元,至53.00美元,等价期租租金收益下降381美元,至52,141美元/天。BLPG3美国湾至日本航线运价上周全周持平,收于102.17美元,等价期租租金收益下降674美元,至37,570美元/天。运价保持稳定,但在缺乏新货盘需求或显著运力调整的情况下,上涨动能有限 。

集装箱

4月初,美国对中国的关税提高至145%,导致中美集装箱运输量骤降,对中国制造业产生负面影响。因此,美国进口商暂停了来自中国的订单,导致集装箱船到港数量减少,进口量下降。美国国内担心如果关税降低,货量迅速反弹,可能导致运价波动和港口拥堵。

跨太平洋集装箱FBX01航线中国/东亚至美国西海岸运价基本保持不变,周末收于2,392美元/FEU,因承运人成功调整航次容量。同样,FBX02航线美国西海岸至中国/东亚运价全周保持不变,收于429美元/FEU。FBX03航线中国/东亚至美国东海岸运价基本保持不变,周末收于3,398美元/FEU。FBX11航线中国/东亚至北欧运价从2,244美元/FEU上涨至2,469美元/FEU。FBX12航线北欧至中国/东亚运价从466美元/FEU下降至386美元/FEU。FBX13航线中国/东亚至地中海运价保持不变,上周末收于2,936美元/FEU。