摘要:2024年国际干散货航运市场总体维持强势,分阶段看呈现前高后低态势,四季度大幅下跌,并以年内低位水平收官。市场大幅下挫严重影响业内信心,2025年一季度开局延续低迷态势。展望2025年,全球经济增长继续放缓,特朗普发起新一轮贸易战,世界贸易格局面临更大不确定性,市场走势扑朔迷离,在货物运输需求与运力供给基本面方面则相对乐观。总体而言,2025年干散货航运市场不容乐观,如能尽快走出修复行情,向合理区间靠拢已属难得。

关键词:干散货航运;业内信心;贸易战;不确定性;修复行情

一、2024年国际干散货航运市场回顾

( 一 ) 指数走势

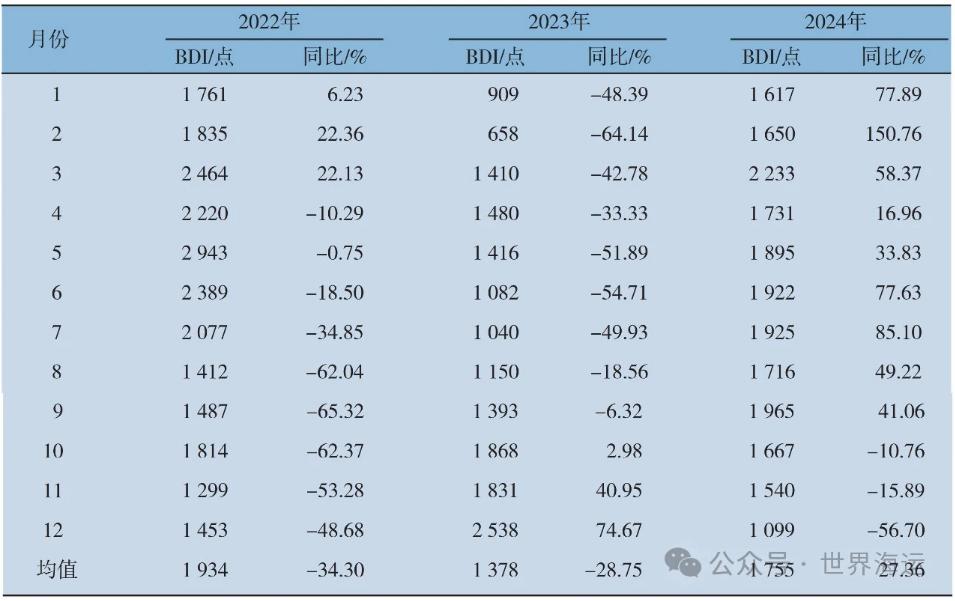

2024年国际干散货航运市场总体维持强势,波罗的海干散货指数 ( Baltic Dry Index,BDI ) 均值1 755点,同比增长27.36%。中国需求依然是干散货航运市场上行的最大推力:中国铁矿石、煤炭及铝土矿进口均创新高,小宗干散货进口及钢材出口维持增长态势,成为支撑市场的主动力。

船舶运力增速相对缓慢,加上环保法规趋严,老旧船舶降低航速,运力供给总体偏紧。红海局势紧张、巴拿马运河干旱及俄乌冲突等不稳定因素也对市场产生助推效应。此外,集装箱运输市场不时火爆,小型干散货船因集装箱运输市场外溢效应获益。市场供需偏紧及不稳定因素增多提升了业内信心,干散货航运市场长时间维持高位水平。

进入四季度后,巴拿马运河水位恢复至正常水平,红海局势趋于缓和,市场情绪转弱;美国大选尘埃落定,特朗普连续释放加税信息,全球贸易前景偏向悲观,干散货运输市场情绪急转直下,在传统旺季阶段接连出现大幅下跌,最后在年内低位水平收尾。2024年前三季度强势,四季度尽显颓势,与2023年前三季度弱势、四季度大幅反弹对比,走出了完全相反的路线。

2024年BDI与前两年各月指数对比情况如表1所示。

表1 2024年BDI与前两年各月指数对比情况

( 二 ) 租金走势

2024年各船型租金同比上年均出现上涨:好望角型船5TC租金均值22 593美元/天,同比大涨37.9%;巴拿马型船5TC租金均值14 099美元/天,同比上涨9.7%;超级大灵便型船10TC租金均值13 601美元/天,同比上涨21.0%;小灵便型船7TC租金均值12 660美元/天,同比上涨21.5%。2024年各船型租金水平变化情况如表2所示。

表2 2024年各船型租金水平变化情况

2024年,好望角型船租金波动最为剧烈,成为主导航运市场的主要因素;巴拿马型船总体涨幅最小;好望角型船5TC租金水平与巴拿马型船5TC租金水平的比率约为1.602,远高于近5年的均值1.203。

( 三 ) 船舶运力市场变化

2024年干散货运输船舶新船交付总计502艘、3 481万载重吨,其中,运力拆解66艘、375万载重吨,运力净增436艘、3 106万载重吨。2024年各船型运力交付拆解情况如表3所示。

表3 2024年各船型运力交付拆解情况

可以看出,航运市场总体良好,船舶拆解维持较低水平。但集装箱船和汽车船等新造船订单火爆,干散货船新船下水节奏放缓,船舶总运力保持低速增长。

( 四 ) 小结

综上,2024年需求端增速可观,运力供给端总体偏紧,加上影响市场的不稳定因素持续存在,市场走势呈现先强后弱格局,总体维持较高水平。分船型来看,好望角型船市场波动最大,巴拿马型船市场涨幅最小,灵便型船市场波动较大。

二、2025年国际干散货航运市场展望

( 一 ) 全球及中国经济展望

1.全球经济弱势复苏,不稳定性因素增多

国际货币基金组织 ( IMF ) 2025年1月17日发布《世界经济展望报告》,将2025年全球经济增长预期上调至3.3%,较2024年10月预测值高出0.1个百分点。IMF警告称,部分国家经济政策不确定性将影响世界经济走势,并上调中国2025年经济增长预期至4.6%,较2024年10月预测值高出0.1个百分点。

IMF预计美国2025年经济增长2.7%,这一数字可能被低估。特朗普在就职演讲中明确提出放弃绿色能源政策,重新回归传统能源,致力于降低通货膨胀。美国在环保方面的压力大幅减轻,经济增长有望加速。特朗普上台后,其政策走向存在一定不确定性,不过美国经济的基本面依然稳固,在消费、科技、金融等领域依然保持着较强的竞争力。

IMF预测印度2025年和2026年GDP增速均为6.5%,在主要经济体中继续保持领先。印度是目前全球主要经济体中经济增速最快的国家,对全球贸易及干散货运输市场均起到重要作用。由于印度人口众多,而且基础建设落后,经济增长潜力巨大。印度对钢铁、煤炭 ( 电力 )、水泥、化肥等干散货产品的需求保持快速增长,在干散货航运市场中的影响力仅次于中国。

2.中国经济存在强大韧性,2025年预期向好

2024年中国经济增速达到5%,实现年初预期目标。2024年12月中央经济工作会议明确将提振内需作为经济发展首要任务,之后陆续出台多项政策提振经济增长动能。2025年预计会出台更多针对性政策刺激经济增长,中国经济发展稳中向好、长期向好的态势不会改变。

中国、美国、印度等国家经济增长态势向好,是全球干散货贸易的基础力量,同时也是稳定干散货航运市场的中坚力量。

( 二 ) 全球大宗商品贸易展望

全球经济复苏以及中国、美国、印度等国家的经济增长偏向乐观,大宗商品需求有提升空间。

1.铁矿石贸易预计保持增长

世界钢铁协会预计2025年全球钢铁行业迎来复苏,需求增速有望达到1.2%,产量达到17.7亿t。铁矿石资源集中在澳大利亚、巴西、印度等少数国家,钢铁产能集中在中国、印度、日本、美国、俄罗斯及韩国等国家。铁矿石资源和钢铁生产的错位促使铁矿石成为全球第一大干散货贸易品种。

中国粗钢产能还将继续收缩,不过仍然会维持在10亿t左右。由于国产矿石品位偏低,可开采资源趋于紧张,进口铁矿石还有增长空间。2024年,中国进口铁矿石12.37亿t,同比增长4.9%。国内房地产回暖,汽车行业快速发展,船舶、机械出口增加,钢材出口保持大幅增长,都对钢铁行业形成支撑。另外,铁矿石作为重要资源,目前库存1.5亿t水平还有提升空间。2025年国际四大矿商淡水河谷、力拓、必和必拓和FMG新增产能约6 000万t,非主流矿商也在加大产能扩张步伐。铁矿石供给增加助推看跌情绪升温,价格走弱将刺激国内采购需求。综合来看,全球及中国铁矿石需求均有望维持增长态势。

2.全球煤炭贸易保持乐观

国际能源署发布的2024年度煤炭报告称,当年全球煤炭消费量高达87.7亿t,连续三年创下历史新高。此前,国际能源署一度预测全球煤炭消费量将于2024年达峰,不过最新预测显示或将推迟至2027年。

煤炭作为我国核心能源产品,供应稳定是头号任务。在国内产能连续增长的背景下,煤炭生产的压力同样加大,2024年全国规模以上工业原煤产量47.6亿t,同比增长1.3%;当年进口煤炭5.427亿t,同比增长14.4%。进口煤炭从作为国内煤炭的补充,转变为重要组成部分。国家在煤炭进口政策方面保持宽松,同时控制国内煤炭产量。由于中国电力需求增速较快,新能源尚不能覆盖电力增长部分,煤电总量持续增加。中电联报告显示,2024年全国全社会用电量9.85万亿kWh,同比增长6.8%;预计2025年全国全社会用电量10.4万亿kWh,维持6%左右增速。综合来看,短期内中国煤炭进口量仍将处于增长态势。

欧美日韩等发达国家和地区正在稳步推进去碳进程,但煤炭作为最有效、最低廉的能源产品,在众多新兴发展中国家中占据主要地位。中国、印度及东南亚等国煤炭需求的增长将继续促进国际煤炭贸易增长。2025年煤炭贸易保持乐观,对干散货运输市场的正面支撑作用还将继续。

3.全球谷物贸易小幅波动,总量维持高位水平

2024年,全球粮食供给总量较为充足,生产消费依旧处于紧平衡状态。中国累计进口粮食量为1.58亿t,同比减少2.3%。全球粮食的生产、贸易和消费受到很多因素制约,具有很强的波动性,同时也具备一定规律性。

在主要粮食生产国和出口国方面,粮食生产具有季节性,并且粮食储备需要占据很大空间,存储成本与时间成正比,粮食质量与时间成反比。产粮国如美国、巴西、俄罗斯、加拿大、澳大利亚、乌克兰、法国等国家更愿意鼓励粮食出口,以便在保护本国农业的同时获取更多贸易收益,并提升国际话语权。

对于粮食进口国而言,进口粮食价格及进口节奏是重要考虑因素。另外,粮食贸易一旦与政治、外交挂钩,其来源也是进口国需要考虑的重要因素。再者,粮食进口国的自给能力和购买能力也会影响粮食贸易。

中国自产粮食可以自给自足,进口粮食主要是用于改善民众生活品质,对粮食进口的总量没有强制指标。但埃及、阿尔及利亚、摩洛哥、沙特、尼日利亚等国家由于人口增长过快,本国农业资源有限或者资源利用程度不够,需要大量进口粮食维护社会稳定,这种刚性需求会持续增长,将是国际粮食贸易的重要增长点。

全球气候变化导致农业生产面临巨大挑战,2024年是有记录以来气温最高的一年,全球极端气象频发,已经严重影响农业生产。2025年大概率会发生拉尼娜现象,农业生产还将受到拖累。粮食需求是刚性需求,生产端的变化会影响国际粮价,改变粮食贸易格局,但是粮食贸易总量会保持相对稳定。

4.铝土矿进口保持增长态势

2024年中国进口铝土矿15 877万t ,增长12.4%,占全球铝土矿贸易比例超过75%。中国是铝土矿进口的绝对主力,而且进口来源高度集中,从几内亚和澳大利亚进口量占比超过90%。

中国铝土矿资源紧张,自给比例逐步降低。中国企业在几内亚铝土矿开发力度不断加大,铝土矿进口还将保持增长态势。受益于光伏产业和汽车业的快速发展,电解铝需求不断提升。经历连续大幅增长后,国内氧化铝和电解铝产业接近饱和,铝土矿高速增长的态势不可持续,预计2025年进口增速大幅下降。

5.中国钢材出口有望继续增长

海关总署公布数据显示,2024年,我国出口钢材11 072万t,同比增长22.7%,继续保持高速增长态势。2025年钢材出口有望继续增长,但是增速会有所回调。目前国内钢厂产能居高不下,房地产和基建尚未明确复苏,行业长时间处于亏损状态,国内钢材需求预计继续走软。近年中国各行业钢材消耗量历史数据及预测如表4所示。

表4 近年中国各行业钢材消耗量历史数据及预测

海外对中国钢材需求保持旺盛,企业为寻求更多机会将目光向海外转移,我国钢材出口的内在动力仍在。

( 三 ) 干散货运输供需总体偏向宽松

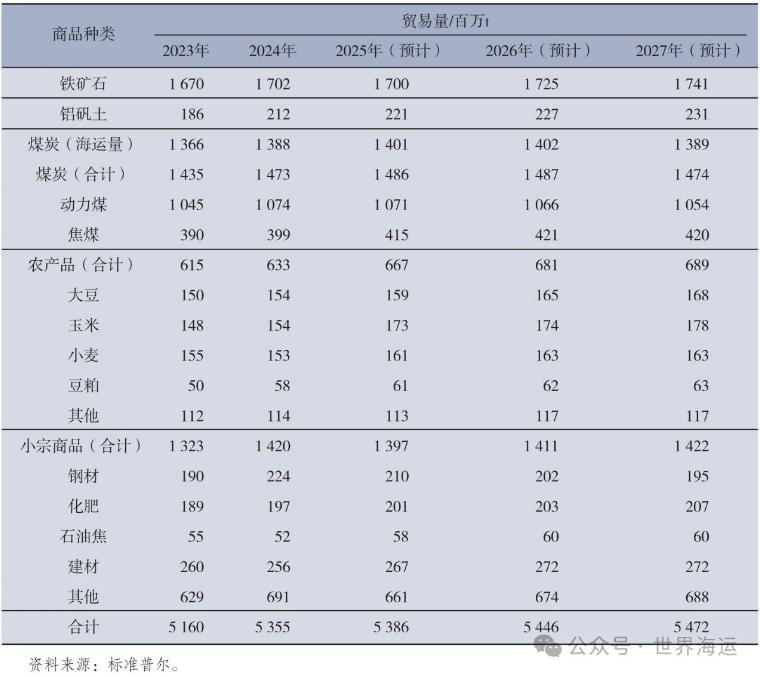

船舶运力保持相对低速增长,航运环保政策趋严迫使老旧船舶降速航行或退出市场,干散货运力供给侧相对乐观。但是全球干散货海运量增速会大幅收窄,标准普尔预计,2025年全球干散货海运量增速仅为0.58%,大幅低于2024年的3.8%。近年大宗商品贸易量历史数据及预测如表5所示。

表5 近年大宗商品贸易量历史数据及预测

2025年全年运力增速预计为2.5%,供需关系向宽松区间靠近,不利于干散货航运市场走势。近年各船型运力情况历史数据及预测如表6所示。

表6 近年各船型运力情况历史数据及预测

值得注意的是,2022—2024年,干散货航运市场保持较高水平,老旧船舶拆解速度明显低于历史均值水平。根据克拉克森数据统计,2022—2024年共计拆解干散货船舶205艘、1 346万载重吨,平均每年拆解449万载重吨,远低于近20年拆解均值1 217万载重吨。

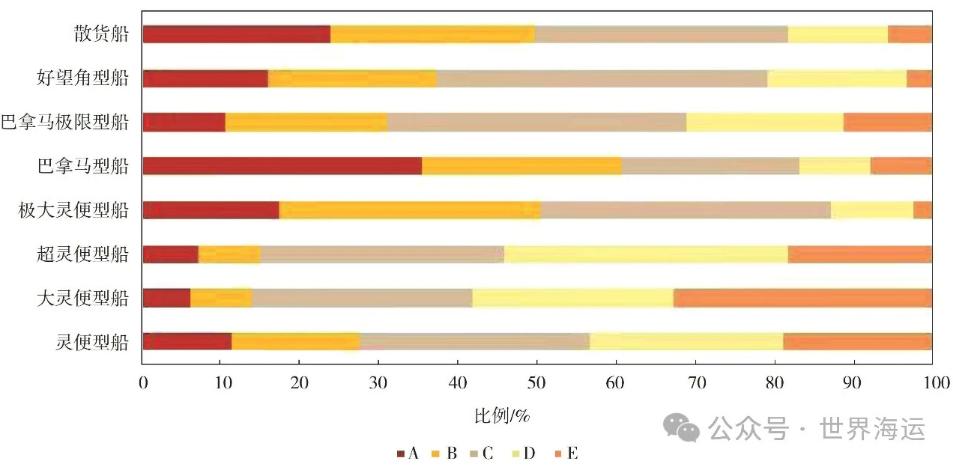

另外,船舶环保法规趋严,大量老旧船舶将加速退出市场。2024年干散货船舶营运碳强度 ( CII ) 评级处于E和D区间的比例已经非常可观,具体数据见图1。

图1 2024年干散货船舶CII评级情况

( 四 ) 不确定性因素对航运市场支撑力度下降

第一,红海危机暂时解除,通行苏伊士运河和红海水域的船舶逐渐恢复,绕航船舶减少。2025年1月19日胡赛武装发表声明,不再袭击非以色列船舶,如果后期美国、英国和以色列不对胡赛武装进行武装报复,红海局势将逐渐恢复正常。但是,特朗普近期推行“清空加沙”计划,众多阿拉伯国家对此反应激烈,中东局势还会有较大变数。

第二,俄乌冲突迎来转折。特朗普对俄乌冲突重视程度偏低,与拜登政府鼎力支持乌克兰大不相同。特朗普目前工作重心更多集中在美国本土和西半球,追求切实利益是其核心理念,对于全球战略、区域平衡及气候变暖等事件关注度较弱。

第三,目前巴拿马运河通行能力基本恢复正常,但是美国对巴拿马运河主权的主张会给航运带来一些干扰。在美国不限制巴拿马运河自由通行的情况下,航运业暂时不会受到太大影响。

第四,中美新一轮贸易战拉开序幕,美国对中国再次加征10%关税,将影响中国GDP 0.5~0.9个百分点;中国对美国进行反制,影响美国煤炭及农产品出口1 200万~1 500万t。预计后期中国将减少从美国采购农产品和煤炭,转向其他国家进行替代,该部分货物航运里程有所收缩。后期中美贸易战存在升级风险,对国际贸易和干散货航运的影响将继续加深,是航运业需要重点关注的一个不稳定因素。

综合来看,2025年干散货航运市场利空因素偏多,利多因素有所削弱,市场总体水平难以超越2024年。

作者简介:

战涛,中远海运散货运输有限公司,经济师。

钟晓云,中远海运散货运输有限公司,经济师。

孙钦磊,中远海运散货运输有限公司,经济师,内训师。