干散货航运市场展望:环境法规与供应限制推动租船费上涨

知名航运咨询机构德路里(Drewry)近期发布了对干散货市场的2025年展望,其认为2025年干散货航运领域预计将迎来盈利增长。

大宗商品韧性足,基本面稳定

据Drewry分析,虽然2025年全球GDP预期增长幅度有限,但航运需求预计将保持韧性,这主要由煤炭和谷物贸易推动。

在发达国家方面,预计发达经济体的需求将在一段时间停滞后复苏。尽管欧洲经济已过低谷,但工业活动仍然乏力。欧洲央行连续降息有望改善市场情绪,提振2025年工业活动。

在中国方面,中国2025年的增长预测下调,这抑制了国内市场需求复苏。尽管中国钢铁的出口量增加会抵消部分国内需求的疲软,但整体中国钢铁消费市场将持续低迷。即使出口量的增加将为航运市场提供支撑,但Drewry认为,近期的刺激措施只能防止经济的大幅下滑,但鉴于持续的通缩趋势,短期内中国不太可能迅速恢复国内消费和市场情绪。

即使如此,但中国对电煤、谷物和铝土矿的进口需求依然强劲,这将支撑航运需求。

在煤炭方面,尽管中国的水力发电产能上升,但高电力消费将保持煤炭进口的高位。此外,印度和东南亚经济体对电煤的需求将继续增长,而欧盟正在努力摆脱化石燃料,其需求将继续保持低迷。

在谷物贸易方面,俄罗斯、澳大利亚和巴西的出口量较高。预计俄罗斯2025年的年度出口量将位居历史第二,仅次于2024年出口量的峰值。法国谷物出口减少,为俄罗斯更大规模的出口到非洲提供了机会,进一步推动了航运需求。

此外,中国批准从巴西进口高粱将增加2025年的运输量,符合中国对外贸易多元化战略。中国是世界上最大的高粱进口国,年均进口量为700万吨,计划从巴西开始进口以实现贸易伙伴多元化。美国占全球高粱出口的56%,其中94%出口到中国。这一多元化将影响焦煤贸易,因为中国将能通过新增铁路网络从蒙古进口更多煤炭,减少海运进口量,这一趋势在2024年已经显现。

美国贸易关系动态变化

特朗普政府上台后,美国的贸易关系备受关注。新政府最明显的影响将体现在与主要贸易伙伴的关系上,如中国。鉴于2016-2020年间两国关系曾经动荡,未来美国与中国的贸易可能会直接受到影响。2018年,美国大豆出口到中国的数量降至最低点,主要由于贸易紧张关系。谷物贸易也在2020年中美达成协议后才有所回升。

尽管德路里不认为这种影响会像特朗普第一次上任时那样严重,但关税的担忧将从2025年初就开始影响贸易格局。在2024年第四季度,美国大豆加快了出口到中国的速度,预计2025年第一季度的低谷可能会更加明显。

此外,美国邻国也会受到影响,特别是最近宣布对加拿大和墨西哥进口商品征收25%的关税。这些关税很可能会反映在商品的进口价格中,因为来自这两个国家的主要进口商品(如轻砂石、铁矿石和水泥)仍然比来自更远地区的货物更具价格优势。尽管可能出现反制措施,但由于墨西哥对美国玉米的依赖,贸易中断的可能性较小。

航运重新布局带来的潜在上行空间

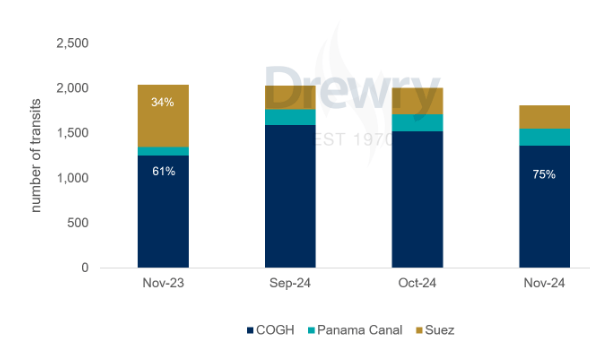

2025年,船舶将继续通过好望角海岬(COGH),导致苏伊士运河的通航量保持在低水平。尽管巴拿马运河的通航量逐渐恢复正常,但地缘政治紧张和相关的不确定性将推动更多船只通过COGH,这将导致航程延长。随着更多船舶被用于更长的航程,可用的船舶灵活性将减少,从而支撑运费。

好望角海岬、巴拿马运河、苏伊士运河的通过量

船舶供应扩张速度适中

2025年市场的供应基本面强劲,主要由于船舶交付量保持适中,而船东们越来越倾向于通过降低船速以遵守CII法规,从而限制了供应增长。

不仅船速在各个船舶细分市场有所下降,而且不同船龄的船舶降速趋势有所不同。尤其在欧洲等地区,年轻船舶的需求更为旺盛,导致了租赁市场的进一步碎片化。预计这一趋势将在2025年继续,因为从2025年1月起FuelEU Maritime法规的执行将加剧这一现象。尽管短期内成本影响较小,但船东为合规采取的策略将推动该地区运费上涨,这也将与欧盟排放交易体系(EU ETS)的影响相一致。

结论

干散货船舶的供应将根据日益严格的环保法规进行调整,船舶航线重新布局和低交付量相结合,将在2025年为租船费带来上涨空间。发达经济体借贷成本的降低将促进工业活动和钢铁生产的复苏,而煤炭和谷物需求将支持贸易。尽管美国关税担心还在、货物出口提前,但这种影响不会像2016-2020年那样剧烈。因此,商品需求的韧性和 船舶供应扩张速度适中将推动2025年租船费稳步上升。

反面观点:

MSI:2025年干散货航运市场面临挑战

虽然德鲁里对2025年干散货航运市场整体持较正面态度,不过同样来自于英国的另一家航运咨询公司Maritime Strategies International(MSI)则持较为悲观的观点。

MSI干散货市场研究总监Will Fray就表示,2025年干散货市场可能难以延续2024年的强劲表现,行业面临严峻挑战。

MSI预测,由于新增运力大幅超过货运需求增长,市场将供大于求,干散货船平均收益或下降多达19%。支撑2024年的积极因素,如中国囤货活动、贸易模式中断和船队效率低下的现象难以持续。此外,新增运力的集中交付与拆解速度不足,将进一步加剧市场的供需失衡。

虽然运价预期疲软,但船舶资产价格依旧坚挺,受高企的新造船成本支撑。小型航运企业趋于谨慎,而大型企业则通过集中订单提升竞争力。地缘政治和政策风险亦成为潜在威胁,如美国保护主义可能引发贸易摩擦,进一步压缩运价上涨空间。

总体而言,MSI认为,尽管存在拆解增加与贸易调整的潜在缓冲,但整体市场需求和收益前景疲软,干散货行业可能面临较大的盈利压力。

此外, 航运经纪公司Fearnleys 近日也表示,散货船船东将面临艰难的一年,该公司预测2025年干散货航运市场的需求将为零增长。

干散货分析师Bernhard Baardson在22日的航运与能源会议上表示,去年制造业表现差于服务业,这一趋势将在今年延续,表明全球经济正在走弱。此外,中国港口铁矿石和煤炭库存处于高位,将限制进一步进口。

Baardson表示:“如果说今年对干散货市场最不利的因素是什么,那就是煤炭库存,因为这可能导致太平洋市场大幅疲软。”“受此影响,大多数分析师预测今年中国煤炭进口量将下降。”

此外,美元走强对干散货运输量产生了很大影响。Baardson解释道,美元指数同比上涨 5% 将意味着今年干散货运输量与去年相比增长 0%。

他说:“对于美元目前的表现,我们实际上已经在1月份的初步数据、AIS 数据等中看到了这一点。”他补充说,美国总统特朗普已经表示他希望削弱美元,但对于如何做到这一点却没有什么线索。