澳大利亚煤炭的爱恨情仇录:地缘政治与市场博弈

信德海事网 吴晓楠

三年前,由于澳大利亚方面的原因导致中澳外交关系曾一度出现恶化,当年澳大利亚的煤炭出口量大幅下降,同比减少了7.1%。

随着中澳两国关系的修复,出口堵点在去年2月解除,自此澳大利亚对中国的煤炭出口一直在恢复。尤为注意的是,三年前的这场“限制”凸显了地缘政治与全球商业之间的复杂联系。接下来本文主要回顾这场引发全球的商业震荡。

众所周知,自2018年起,澳大利亚与中国的紧张关系因多个问题逐渐升级,包括澳大利亚禁止华为参与其5G网络建设以及后来毫无根据的呼吁对新冠疫情源头进行独立调查的决定。这些因素使得两国关系在2020年末达到一个临界点,中国对澳大利亚煤炭的进口量随即出现大幅下降。

影响与挑战:

①政治裂痕引发经济动荡:

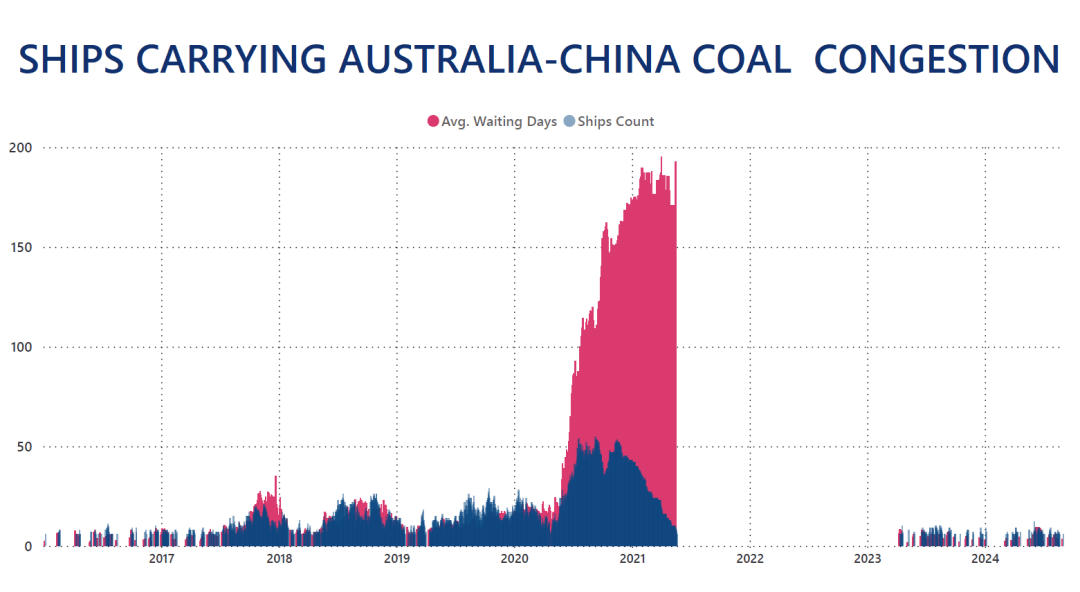

澳大利亚煤炭出口中国数量大幅下降对全球煤炭市场产生了重大影响,因为中国一直是澳大利亚煤炭的最大买家,导致了严重的后果。一度曾有数十艘载有澳大利亚煤炭的船只滞留在中国锚地,部分船只等待卸货的时间长达数月。等待时间在高峰期达到了历史新高,许多船舶被困在中国港口等待卸货,造成数百万吨煤炭无法进入市场。在2021年上半年,平均等待时间达到了200天,有的船只甚至在中国锚地等待了超过300天。

图源:AXS Marine

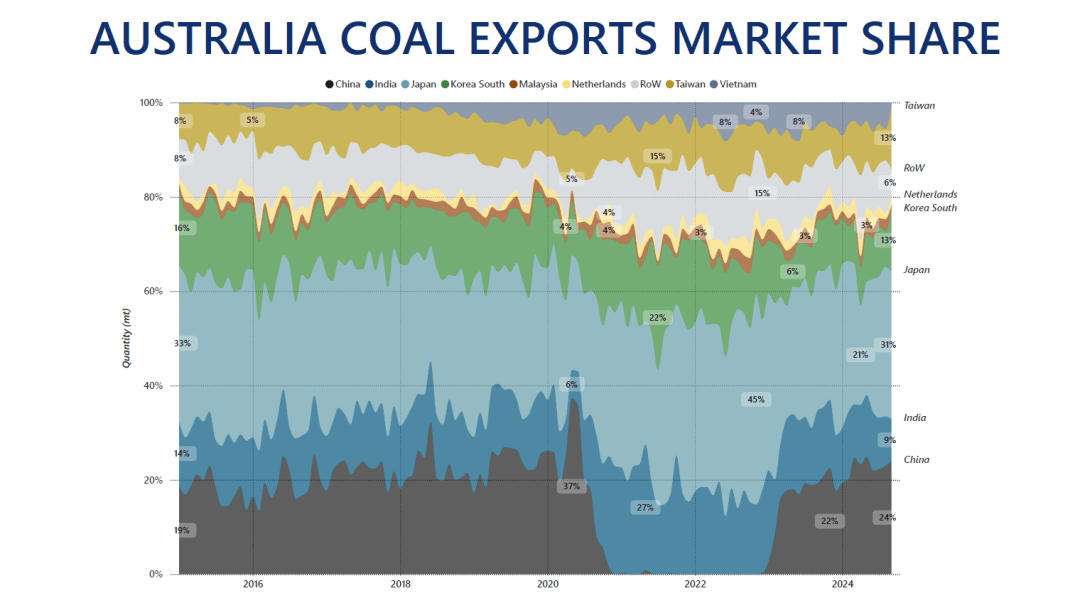

②市场份额和贸易流向:2020年之前,澳大利亚约占中国海运煤炭进口总量的40%。仅在2019年,中国就从澳大利亚进口了近1亿吨煤炭。之后,澳大利亚出口煤炭急剧下降,甚至零出口。

图源:AXS Marine

③十年来最低煤炭出口量:对华出口受阻对澳大利亚煤炭造成了显著影响。2022年,澳大利亚煤炭出口量降至十年来最低,不足3.3亿吨。这一数据比往年有明显下降。失去了中国这一最大的煤炭进口国以后,澳大利亚不得不寻找其他市场。尽管日韩印等国弥补了一部分空白,在一定程度上缓解了澳大利亚损失,但失去中国市场依然对澳大利亚的煤炭出口造成了冲击。

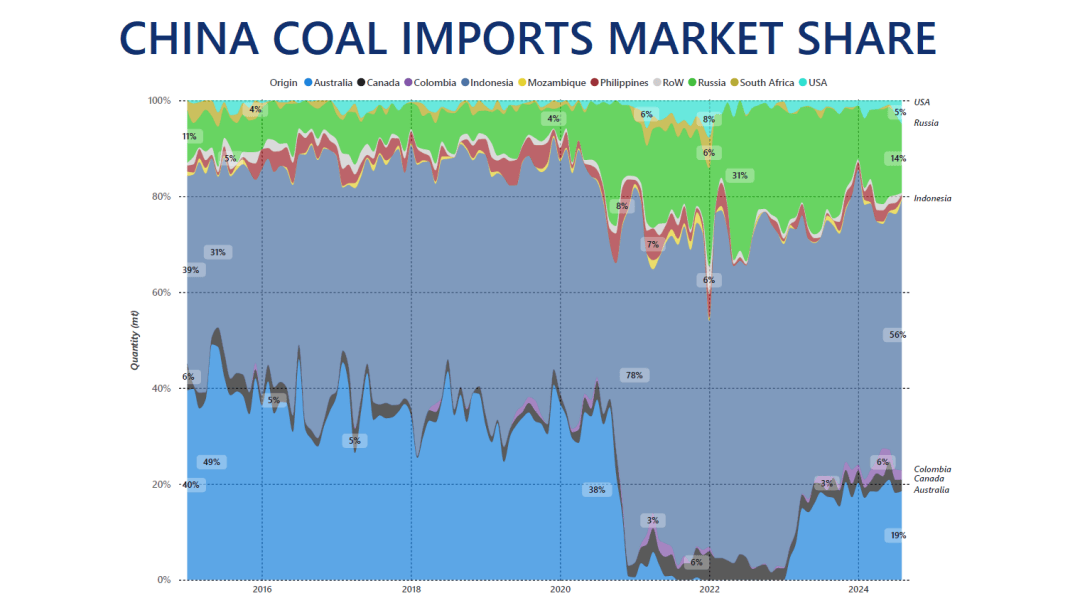

值得注意的是,2022年,在澳大利亚煤炭完全退出中国市场的情况下,中国的煤炭进口总量比前一年显著减少,几乎降至疫情期间2020年的水平。最终两国的煤炭贸易流量都出现了减少。

④海运煤炭贸易格局重构:2021年,澳大利亚煤炭缺席中国市场,导致全球海运煤炭贸易格局发生重大重组。印尼、俄罗斯、加拿大、哥伦比亚和蒙古(通过陆路运输)迅速填补了澳大利亚留下的空缺,印尼成为中国海运煤炭的主要出口国。与此同时,中国多元化了其煤炭进口,特别是在炼焦煤贸易方面减少了对单一来源的依赖。

双方如何应对的?

澳大利亚:

①市场多元化:对华出口受阻,澳大利亚转向亚洲与欧洲市场,日本、韩国、印度成其主要煤炭进口国,其中印度进口量大增。欧洲因能源短缺和地缘政治紧张局势也增加了进口,助澳抵消部分向中国出口的损失。2020年12月,澳对华冶金煤出口锐减至0.2百万吨,而月最高出口曾达15.6百万吨。巴西、印度迅速把握机遇,澳对印月度出口创5.6百万吨新高,对巴出口近700万吨,对印尼出口亦增。

②政府推动:澳大利亚政府积极推动煤炭出口到以前未曾开发的市场。与需要稳定且可靠煤炭供应的国家签订长期合同,缓解冲击。

③专注于替代能源出口:此外,这一贸易争端突显了澳大利亚过度依赖单一市场带来的脆弱性。出口受阻对澳大利亚煤炭生产商敲响了警钟,他们通过多样化客户群和投资其他能源出口形式来降低未来类似风险,如液化天然气(LNG)。

中国:

①进口多元化:中国从其他煤炭出口国大量进口,包括印尼、俄罗斯、南非和蒙古等国。印尼成为中国最大的煤炭供应国,尤其是在动力煤方面,印尼在2021年占据了中国煤进口的大部分市场份额。俄罗斯煤炭的进口量在澳大利亚煤炭出口受阻期间大幅增加,特别是在炼焦煤领域。俄罗斯的市场份额从10%增加到2022年中期的31%。此外,蒙古通过陆路运输也向中国出口了大量煤炭。

图源:AXS Marine

②投资可再生能源,减少煤炭依赖:中国在减少对煤炭依赖的同时,加大了对可再生能源的投资,特别是风能、太阳能和水电。虽然煤炭仍是中国的主要能源,但可再生能源的快速发展帮助减少了对进口煤炭的需求。

在近两年对华出口低迷之后,澳大利亚的煤炭对话出口从2023年开始逐步恢复,但仍远低于此前前的水平。如今,澳大利亚煤炭占中国进口煤炭的市场份额约为20%,相当于已恢复了一半。

随着外交关系的改善,澳大利亚煤炭在中国市场的逐步回升仍有一段路要走,尚未达到之前接近40%的市场份额。而来自印尼和俄罗斯等更便宜替代品的竞争,正在重新塑造市场格局。

总之,面对地缘政治的瞬息万变和煤炭能源作用的减弱,国家需要采取积极应对措施。一方面,要加强国际合作与多元化发展,降低对单一市场的依赖;另一方面,要积极探索新的能源解决方案,推动能源的绿色转型。这样才能在复杂多变的国际环境中立于不败之地,实现经济的可持续发展。