文章摘要

Lloyd's List

新船订单面临压力:回报难以计算

散货船的新船价格持续上涨,已达到15年来的最高水平,然而现货运价与过去五年的平均水平大致相符。订购数量受限并不令人意外

当前的干散货运费或运费前景并没有什么特别之处。然而,新造散货船的价格(以及其他航运领域的新造船)继续飙升。

这引发了一个问题:船东要对未来运价回报有多大信心,才能确保当今新建散货船的价格在合理范围?

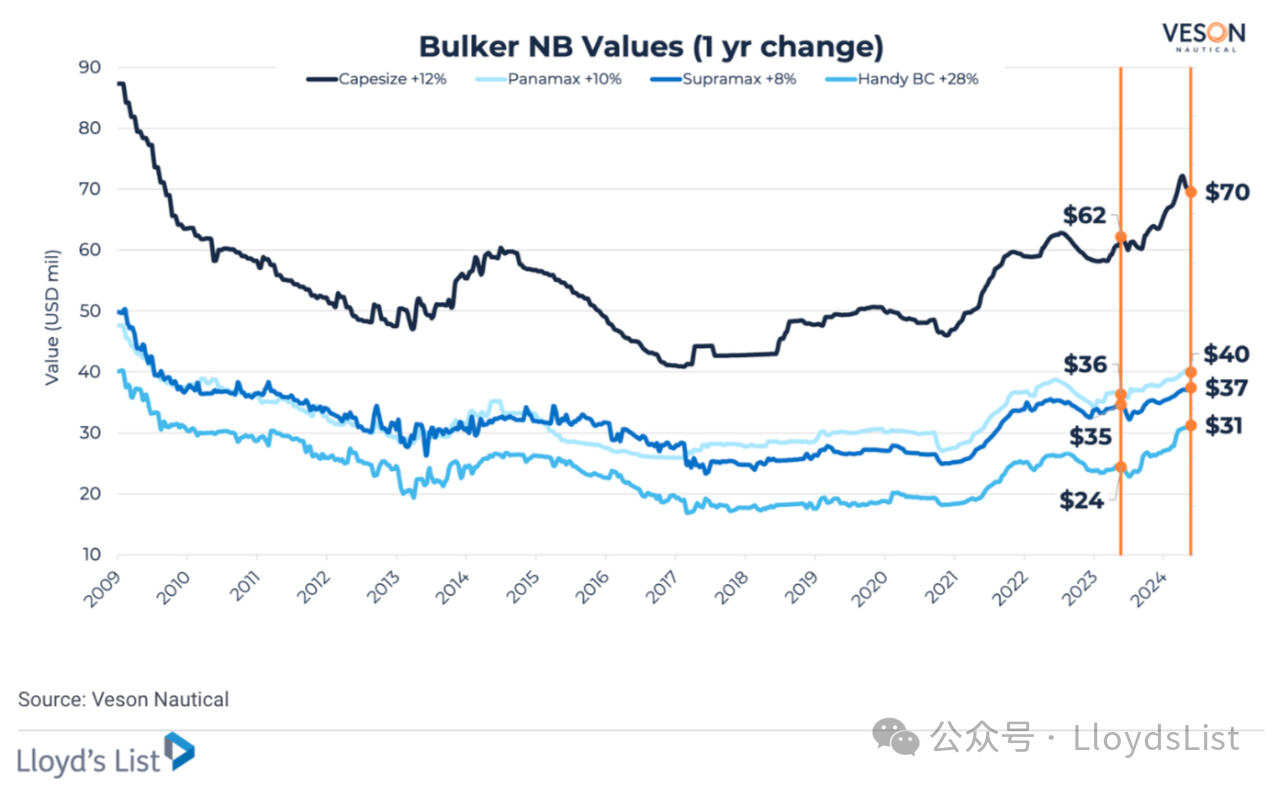

“自年初以来,散货船的新造船价格已达到15年来最高水平,其他领域的新造船价格也都有增长,”Veson Nautical的高级内容分析师Rebecca Galanopoulos Jones在一份报告中表示。

根据Veson Nautical的数据,目前的capesize新造船定价为6963万美元,自年初上涨5.45%,同比上涨12%。Panamax新造船价格大概为4000万美元,同比上涨10%,而supramax新造船价格为3726万美元,同比上涨8%。

Stifel:造船厂追求利润,带动新造船价格上涨

其他船型的新造船需求也推高了散货船的价格,亚洲造船厂现在已经积压了大量集装箱船和LNG船的订单。

“新船价格每周都在不断上涨,” Stifel分析师Ben Nolan在一份报告中表示。“截至上周,价格只比2008年9月的历史最高纪录低3%。”

Nolan称,过去四年(自新冠低谷以来),各类船舶的平均新造船价格上涨了45%,散货船的价格也几乎一直保持增长,上涨了37%。

他指出,钢铁价格是一个因素,但自今年年初以来,钢铁价格已下降三分之一。“因此,虽然钢铁在价格上涨中起到了一部分作用,但它显然不是主要推动因素。”

劳动力短缺是另一个限制因素,“尤其是在韩国,韩国的造船厂通常建造更复杂、成本更高的船舶。”

然而,Nolan认为,“造船价格的最大增长推动因素是造船厂的盈利”。他表示,2023年与2022年相比,亚洲上市造船厂的营业利润率上升了9.3%。

“展望未来,随着更多高价船舶的交付,利润率应该会进一步提高。

“航运业是一个繁荣与衰退轮番发生的周期性行业,但相比之下,造船业的周期性更强。目前,造船厂正经历着一个繁荣市场,并且价格不太可能在短期内下降。”

干散货运费低于新造船的盈亏平衡点

干散货现货运价接近过去五年的平均水平,处于盈利水平。根据Clarksons Securities的数据,上周四,capesize的即期运价2.28万美元/每天,panamaxes为1.59万美元/每天,而supramaxes为1.42万美元/每天。

根据Clarksons Securities的数据,截至上周,capesize一年期租租金为2.75万美元/每天,panamaxes为1.82万美元/每天,supramaxes为每天1.59万美元/每天。

与油轮领域相比,干散货市场的情绪要低调得多。有很多声音预测油轮运价可能在未来一年内飙升,但没有人预测干散货航运即将出现高峰。

在上周二的Diana Shipping电话会议上,总裁Anastasios Margaronis表示:“我们对2025年持谨慎态度。我们同意......干散货船舶行业的供需平衡在2025年初似乎有些偏软,这可能导致运价市场较为疲软。”

这种对运价的温和情绪与不断升高的新造船价格形成了鲜明对比。

Clarksons Securities计算出一个等价期租租金。该“门槛运价”可以让投资者对新造船投资感到满意,即提供11.5%的无杠杆回报率,而根据杠杆率的不同,这相当于大约15%的权益回报率。

考虑到目前的capesize新造散货船价格(Clarksons Securities估计为7400万美元,高于Veson Nautical的估计),这个“门槛运价”为每天3.2万美元,是过去10年追踪的平均运价1.61万美元/每天的两倍。

毋庸置疑,这并不是一个令人信服的投资案例。根据Clarksons Securities的数据,整体干散货新船订单占在役船队的比例目前为9.3%,与一年前的7.1%相比仅略有增加,其中capesize散货船的比例为6.1%,接近一年前的5%比例。

根据Veson Nautical的数据,截至目前,2024年的散货船订单主要以panamaxes和supramaxes为主,分别占总订单的35%, panamax散货船订单主要来自于希腊船东, supramax散货船订单主要来自于中国船东。

非运费市场因素限制了干散货船订单的增长

目前新造散货船的价格上涨并非由干散货运输市场驱动,而是由于其他航运领域的发展,导致造船厂的船位紧张。

通过直接订购或独立船东,集装箱班轮公司利用疫情带来的市场优势,订造了大量具备更高燃油效率(通常还具备双燃料能力)的新造船。

在新船舶交付后,班轮公司可以在租约到期时退回老旧、燃油效率较低的租赁船舶,而且在理论上,可以根据市场需求调整船队规模。

在集装箱船订单激增的同时,由于天然气液化项目的兴起,液化天然气运输船订单也大幅增加。这些项目需要新的运输能力,催生了长期租约,而这些租约促进了出于投资而非投机的新造船订单。

在任何周期性行业中,包括造船业,公司都会充分利用上升期,以便在下一个低迷期生存下来。根据Nolan的说法,亚洲造船厂利用当前情况来提高自己的利润率。

所有这些都使得干散货船东(以及油轮船东)更难决定是否要订购新船。

市场中总会有新订单;船东需要更新船队,而且如果新船的燃油效率比同样价格高昂的二手船更好,一些船东将选择订购新船而不是购买二手船。

然而,目前的投机性过度订购(长期以来一直是以即期市场为中心的散货船的顽疾)应该受到控制。

这并不是因为船东终于从过去的订购狂潮中吸取了教训。短期内,新造船成本膨胀,而长远来看,运价前景并没有增长预期,在这种环境下,长期资产很难取得良好的投资回报率。