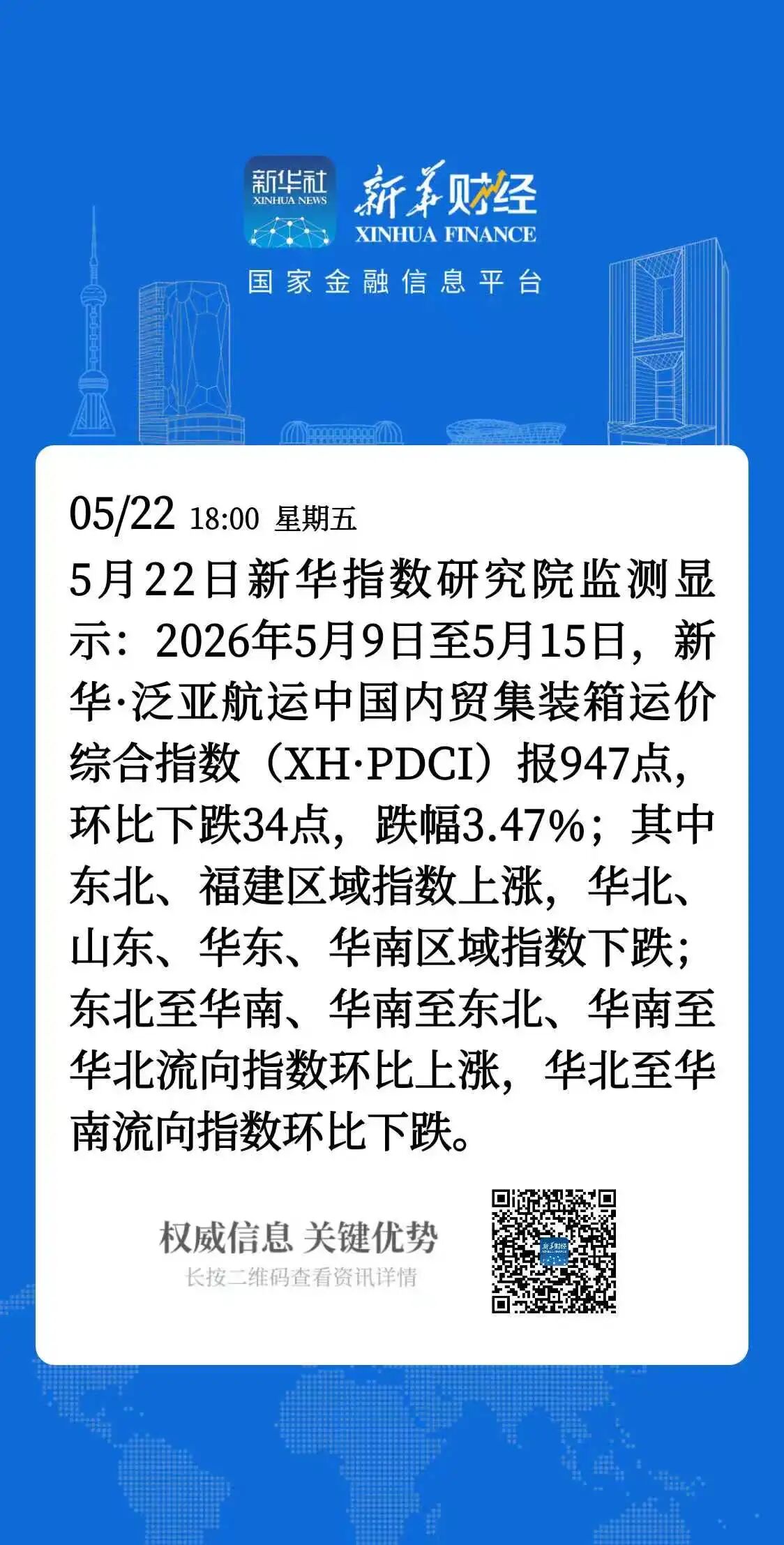

2023年7月7日

海岬型船舶

不同于以往周一的沉闷,上周初开盘太平洋板块明显涌现大量询盘。澳大利亚西部至中国航线的矿业巨头们上周一直相当活跃。但是经纪商指出,市场依然受到了运力供应增加所带来的影响。上周初运力供应增加已经显现出了对租金价格的下行压力,市场难以获得上涨动力。不过,上周中市场开始企稳。临近上周末收盘,澳大利亚西部至中国航线大量船舶达成交易。太平洋板块似乎已经完成筑底。大西洋板块上周交易活动和整体询盘都较少,早些时候经纪商指出,有船东给出了更具竞争力的价格,尤其是图巴朗至青岛航线。与此同时,买盘出现回撤,市场承受下行压力。不过临近上周末收盘,经纪商发现大西洋板块整体情况略有好转。总而言之,上周收盘市场释放出了些许积极信号。

巴拿马型船舶

上周开盘初巴拿马型船舶市场交易节奏缓慢,市场表现沉闷。北大西洋板块出现了大量新询盘,但并未对租金价格产生多少影响,因为船东快速抢夺订单,打消了租金价格回升的希望。尽管如此,北大西洋板块上周中确实显示出了一些触底的迹象,因为运力供应收紧,某些运输交易租金价格似乎已经触底。一艘80,000载重吨的船舶在直布罗陀交船,经南美北海岸跨大西洋往返,运输谷物,以6,750美元的租金价格成交。亚洲地区上周运输需求有限,市场表现平平。南美东海岸几乎没能提供任何支撑,租金价格持续下滑。亚洲南部地区,印度尼西亚询盘稳定涌入市场,但北太平洋板块和澳大利亚表现依然令人失望,导致市场进一步下跌。有消息称,一艘81,000载重吨的船舶在日本交船,驶经澳大利亚东海岸,在日本还船,以8,500美元的租金价格成交。

极限灵便型/超灵便型船舶

总体而言,上周极限灵便型/超灵便型船舶市场即期运力供应充足,新询盘较少。上周临近周末收盘,美湾呈现出强劲势头,更加光明乐观的前景出现。大西洋板块其他地区缺乏新动力,租金价格再次承受下行压力。太平洋板块情况相似,租家掌控了局面,可以随心挑选运力。不过有些交易者认为,市场波动不大。定期期租交易涌现。一艘63,000载重吨的船舶7月8-10日空在东南亚,租期一年,以13,000美元左右的租金价格成交。大西洋板块始航的船舶方面,有消息称一艘57,000载重吨的船舶从巴西北部开往美湾,以略高于12,000美元的租金价格成交。与此同时,另一艘57,000载重吨的船舶在美湾交船,开往地中海东部,以9,750美元的租金价格成交。亚洲地区始航的船舶方面,一艘63,000载重吨的船舶从中国华南地区始航,往返澳大利亚,运输硅砂,以12,000美元的租金价格成交。印度尼西亚的货运方面,一艘53,000载重吨的船舶在中国厦门交船,驶经印度尼西亚,在中国还船,以5,500美元左右的租金价格成交。印度洋地区,有消息称一艘61,000载重吨的船舶在南非交船,在日本还船,以14,500美元的租金价格成交,另加145,000美元空放津贴。

灵便型船舶

大西洋板块和太平洋板块上周依然缺乏新询盘和交易活动,灵便型船舶市场负面情绪仍未消散。南美东海岸租金价格持续走软。一艘36,000载重吨的船舶从罗萨里奥开往丹麦,以11,500-12,000美元的租金价格成交。一艘34,000载重吨的船舶从罗萨里奥始航,开往美湾,计划运输石油焦,以13,000美元的租金价格成交。有传言称,一艘35,000载重吨的船舶从密西西比河西南港口开往土耳其,以7,000美元的租金价格成交。一艘38,000载重吨的船舶从不来梅港市开往美国东海岸,以9,500美元的租金价格成交。亚洲地区,一艘37,000载重吨的船舶从日本始航,经澳大利亚开回日本,以8,750美元的租金价格成交。一艘35,000载重吨的船舶从日本开往东南亚,以略高于6,000美元的租金价格成交。一艘32,000载重吨的船舶从新加坡开往中国华北地区,以7,000美元左右的租金价格成交。定期期租交易仍然活跃。一艘28,000载重吨的船舶从日本始航,租期3-5个月,以8,500美元的租金价格成交。

成品油油轮

LR2油轮

中东湾地区LR2油轮上周上下波动不定,TC1航线运价指数二月以来首次下探至WS100点以下。上周中,TC1航线运价指数触及WS98.06低点,随后一些反弹消息出现,本文撰稿之时预订运价水平为WS100点。TC20航线情况与之类似,上周中运费下跌350,000美元至2,762,500美元,随后回升至2,856,250美元。

苏伊士运河以西地区,地中海至东方地区LR2油轮上周依然交易消息寥寥,TC15航线运费下跌至2,275,000美元,波罗的海交易所等价期租租金跌至负值。

LR1油轮

中东湾地区,LR1油轮上周下探。TC5航线运价指数下跌23.12点至WS121.88点。TC8航线运费同样下跌232,050美元至2,507,050美元。

英国-欧洲大陆TC16航线运价指数触及WS120.94低点,随后回升至WS123.5点。

MR油轮

中东湾地区MR油轮上周再次大幅下跌,TC17航线运价指数由WS186.07点下跌至WS154.29点。

上周英国-欧洲大陆地区MR油轮询盘较少,运费水平承压。TC2航线运价指数下跌18.75点至WS141.5点。TC19航线运价指数同样由WS169.38点下跌至WS151.25点。

美湾MR油轮上周交易期被美国独立日公众假期打断,运费水平有所下跌。TC14航线运价指数下跌15.83点至WS116.67点。TC18航线运价指数由WS215点下跌至WS199.17点。开往加勒比的TC21航线似乎受到的影响最大,运费下挫166,666美元至704,167美元。

大西洋三角洲MR油轮等价期租租金由27,885美元下跌至21,841美元。

灵便型油轮

地中海灵便型油轮市场上周大幅上行,运价指数由WS155.56点跳涨至WS184.17点。

英国-欧洲大陆地区TC23航线上周运价指数小幅回升7.5点至WS129.72点。

VLCC油轮

上周VLCC油轮市场交易较为繁忙,上上周临近周末收盘市场受到小小反击后,运费水平有所下跌。中东地区,中东湾至中国航线270,000吨油轮运价指数相较上上周五下跌约3点至WS53.96点,基于波罗的海标准船型的往返航程等价期租租金32,900美元/天。中东湾至美湾绕好望角航线280,000吨油轮运价指数下跌1点至WS35.81点。

大西洋板块,西非至中国航线260,000吨油轮运价指数同样下跌3点至WS53.70点,往返航程等价期租租金33,300美元/天。美湾至中国航线270,000吨油轮运费相较上上周下跌422,223美元至7,944,444美元,往返航程等价期租租金31,900美元/天。

苏伊士型油轮

上周苏伊士型油轮市场交易较为繁忙,运费再次下跌。西非地区,尼日利亚至鹿特丹航线130,000吨油轮运价指数再次下跌15点至WS84.09点,往返航程等价期租租金28,200美元/天。CPC至地中海航线135,000吨油轮运价指数相较上上周下跌4.5点至WS107.88点,往返航程等价期租租金41,000美元/天。中东地区,巴士拉港至拉瓦拉港航线140,000吨油轮运价指数进一步下跌5点至WS50.39点。

阿芙拉型油轮

北海地区,霍得角至威廉港航线80,000吨油轮运价指数徘徊于W130-132.5点左右,本文撰稿前一天报WS131.43点,往返航程等价期租租金37,000美元/天。与此同时,地中海地区杰伊汉港至拉瓦拉港航线80,000吨油轮运价指数下跌11点至WS128.61点,往返航程等价期租租金非常接近31,400美元/天。

大西洋板块另一侧,美国本土阿芙拉型油轮市场,市场情绪持续疲软,运费进一步下跌。墨西哥东海岸至美湾航线70,000吨油轮运价指数下跌21点至WS127.5点,往返航程等价期租租金约24,600美元/天。科韦尼亚斯至美湾航线70,000吨油轮运价指数相较上上周五下跌16.5点至WS126.88点,往返航程等价期租租金24,000美元/天。美湾至鹿特丹跨大西洋航线70,000吨油轮运价指数下跌9点至WS139.38点,往返航程等价期租租金30,600美元/天。

液化天然气船舶

液化天然气船舶即期市场上上周的狂热行情稍稍平息了下来。所有三条航线租金价格都表现稳定,波动幅度不大,而且波动主要受燃料价格波动影响,并非市场交易的结果。澳大利亚至日本航线租金价格相较上上周小幅上涨349美元,收报67,875美元。有消息称,格拉德斯通液化天然气厂6月共发运28船货物,增长4.8%,大部分货物发往中国。这批货物大部分通过定期期租交易运输,对即期运力租金价格影响极小,不过市场波动仍然向好,市场情绪稳定,经纪商和租家都在翘首期盼即将到来的冬季市场,寻找租金价格可能飙升的迹象。

美国液化天然气出口量同样有所增长,EIA报告称美国工厂7月第一周发运了27船液化天然气货物,相较前一周增加了6船。出口量上升并未影响运价指数,租金价格保持稳定。上周BLNG2g航线和BLNG3g航线租金价格分别在下跌93美元和上涨370美元之间波动,休斯顿至英国-欧洲大陆BLNG2g航线租金价格报70,591美元,休斯顿至日本航线租金价格报84,261美元。市场又一次聚焦定期期租交易。眼下一年期定期期租租金价格小幅走软,多月定期期租租金价格出现一些上涨势头,交易者认为即将到来的冬季能够达成交易。

液化石油气船舶

上周液化石油气船舶市场经历了相当大的波动。东方地区租金价格稳步下跌,拉斯坦努拉至千叶BLPG1航线运费相较上上周下跌19.643美元,收盘价低于100美元,为99.643美元,往返航程等价期租租金85,358美元/天,相较上周初开盘下跌超过20,000美元。相对充足的运力供应尚未被货物运输需求消耗完毕,目前似乎已经有一些过剩运力开始观望八月需求了。租金价格确实受到了打击,但这并不出人意料,因为夏季目前为止表现一直很好,出现一次调整似乎是理所当然的。不过眼下,市场下跌趋势似乎已经刹住,租金价格已经开始企稳。

美国市场情况则有些混乱。租金价格上周初开盘下跌19.715美元,时至上周中引发了许多市场交易者的担忧。随后,租船交易和货物运输需求增加,令租金价格止住了跌势,回升10美元至174美元,往返航程等价期租租金97,585美元/天。经纪商报告称,市场上还有一些尚未租入运力的货物,可用运力仓位仍然紧张。与此同时,巴拿马运河持续延误,推动租金价格进一步上涨。未来一周情况似乎会很有趣,市场各方对租金价格走势的看法出现分歧。