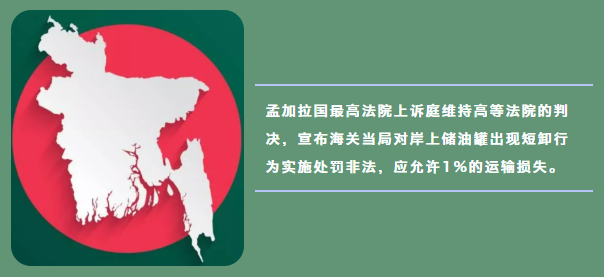

针对上述争议,司法挑战进行了40多年,最终使得孟加拉国海关法律和惯例在确定液体散装货物卸货方面和印度法律与实践一致,承认1%的运输损失限额,以联合货物检量而非岸罐计量作为液体散货装运短缺处罚的基础。

孟加拉国最高法院上诉庭驳回了孟加拉国海关当局提交的关于孟加拉国政府和其他M Mashukul Haq案件当事人挑战高等法院驳回海关当局对液体散装货物短缺处罚判决和裁定的民事诉讼书。高等法院在其判决中宣布,将根据海关法156.24部分规定,即船舶到达后和卸货前进行联合货物检量而非依赖岸罐计量数据并承认1%的运输损失限额,以确定液体散装货物的短缺和征收罚款。裁决将排除长期盛行的关于对液体散装货物出现货差征收罚款依据的不确定性,并把孟加拉国关于实施处罚的法律符合印度法律及惯例。在印度也有类似于孟加拉国海关法法案,由1868年殖民时期的海关法案演变而来。

图片

40年的战斗—漫长而曲折的法律挑战

1969年《孟加拉国海关法》第156.24规定了对短卸进行处罚的依据。该条例规定如果在运输工具的进口舱单中记录的任何货物没有在该运输工具中找到,或者根据第24(ii)条,如果在运输工具中发现货物数量不足,并且海关官员对这种短缺的解释并不满意,则该运输工具负责人应被处以不超过该运输工具上未发现货物应征税额两倍的罚款。或者,如果这些货物不应征税或无法确定其税额,则对每件丢失或不足的包装或独立物品处以不超过25塔卡的罚款;如果是散装货物,则处以不超过货物价值或5万塔卡的罚款,以较高者为准。

《海关法》第2条(g)款将运输工具定义为任何用于运送货物或乘客的运输工具,如船舶、飞机、车辆或动物。对该条款的简单解读表明,只有在开舱卸货前在船上进行货物检量发现船上的数量短缺时,才能进行处罚,因为确定船上液体散装货物数量的常用科学方法是通过货物检量。然而,海关当局对这一法律规定的解读与上述规定相悖,他们会根据距离船舶数公里外的岸上油罐的调查结果做出处罚决定,并拒绝考虑货物检量的结果。此外,尽管《海关预防手册》允许1%的运输损失,但海关当局任意拒绝对石油以外的液体散装货物允许这种运输损失。

有规定可以向海关上诉法庭对海关裁决令提出上诉,但这种行政上诉只能通过向海关当局交纳全部罚款的现金形式来提出,在几乎所有的上诉案件中,上诉法庭都支持海关税司的决定。上诉法庭的决定可以根据要求进行复审,但复审机构也从未撤销过处罚。船东从当地律师那里得到的一般建议是,如果没有用尽《海关法》中概述的上诉程序,就不能向高级法院提出上诉。在Haque and Sons v National Board of Revenue一案中,船东/代理人完成了《海关法》规定的整个上诉程序,但对处罚没有被撤销感到不满,向孟加拉国最高法院提出了书面诉状。法官撤销了裁决令,并认为在两份报告存在差异的情况下,货物检量优先于岸罐计量报告;如果船上的短缺量低于可接受的海运1%限额,则不能对承运人或其代理人实施处罚。

判决历经漫长的等待,该船于1978年4月完成卸货,海关当局于1980年4月通过发出通知书开始诉讼,海关税务司于1983年9月通过裁决令,船东及其代理人向海关上诉法庭提出上诉,1985年5月通过上诉令,但没有撤销处罚,他们继续提出复审申请,海关当局于1994年1月通过复审令,没有撤销处罚。1994年提交了质疑处罚令的书面诉状,1999年6月作出了判决。他们以现金和银行担保的形式提供全额担保的情况下,花了长达21年的时间才被撤销了非法处罚。

海关当局没有对该判决提出上诉,因此根据孟加拉国宪法,该判决是应遵循的法律。然而,在违反高等法院宣布的法律的情况下,海关当局继续根据岸罐计量结果进行处罚。由于要求以现金或银行担保的形式对处罚提出挑战,并考虑到推翻处罚所需的时间,船东和协会最经济做法是支付非法的处罚,因为挑战的成本远远高于处罚本身。对于不愿意支付罚款的一方来说,主要的问题是如何在不需要提供现金和银行担保的情况下对处罚提出挑战。

孟加拉国政府通过了《2005年税务监察员法案》,根据该法案的规定,可以对海关税务司的决定提出上诉,而不需要交纳保证金,也不需要经过1969年《海关法》规定的上诉程序。Capt. MAK(Mohiuddin Abdul Kadir,孟加拉国最高法院律师)建议协会和会员根据《税务监察员法》提出上诉,并请求在上诉处理之前暂停裁决令。2008年12月,税务监察员被第一次提出上诉,监察员于2009年6月发布了第一份命令。该命令驳回了被挑战的裁决,并指示海关税务司发布一个新的裁决令,并降低了处罚。虽然处罚得以减少,但监察员的命令并没有使裁决令失效,因为裁决令依然是根据岸罐计量结果进行处罚的,并没有要求遵守1%的运输损失限额。监查员的命令从表面上看显然是不合法的,因为它没有说明不考虑高等法院司在Haque & Sons案中规定的法律的原因。我们的会员船东代理人就监察员的命令向财政部长提出了上诉,但部长没有通过任何命令,据说他将此事转交给海关政策司征求意见。然而,在2008年至2010年期间,海关当局没有再发出任何裁决令,他们不知道如何处理我们向税务监查员提出的上诉,而税务监查专员自动中止了他们通过的裁决令,直到事情得到最终处理。然而,对海关裁决令提出上诉的船东成员及其代理人,不需要支付当时的重罚。

2011年,《税务监察员法案》被废除,海关当局又开始根据岸罐计量短缺签发非法裁决令。Capt. MAK现在决定不通过行政上诉程序的情况下,向高等法院挑战裁决令。根据《孟加拉人民共和国政府宪法》第102条,如果法律上没有其他同样有效的补救措施,高等法院可以接受受害方的诉状,并对海关当局发出的裁决令的合法性作出裁决。高等法院受理了书面诉状,并发布了一项裁决,暂缓执行裁决令,并接受了由当地代理人代表成员提出的论点,即海关行政上诉程序不是同等有效的补救办法,我们的会员及其当地代理人有权直接在高等法院法庭上诉。海关当局提交了一份反对书面诉状的宣誓书,高等法院在听取了双方的意见后,于2016年2月通过了一项判决,宣布裁决令的通过没有任何法律效力。海关当局没有在法定时效内提出任何上诉,但代理人拒绝归还保赔协会代表其成员提供的LOU,因为他们担心海关当局可以根据时效法令第5条在时效期满后对裁决提出上诉,该条允许在某些情况下宽恕延误。

2017年,海关当局提出民事申诉,挑战高等法院的判决。由于没有向被告送达副本,通代和会员员不知道提出上诉的情况。在2021年收到上诉通知之前,通代通过他们的律师向海关当局发出过几份要求指示代理人归还LOU的通知,但没有收到任何答复。Interport Maritime Ltd向高等法院提交了一份无偿诉讼申请,要求当局指示其许可的代理人归还作为担保的协会LOU。高等法院法庭向海关当局发布了一项规则,同时指示他们处理我们的申请。海关当局拒绝采取行动,此后,代表会员及其当地代理人的MCLaw Services律师事务所向海关当局发出通知,如果没有收到答复,他们将提出对方藐视法庭的申诉。就在这时,海关当局送达了上诉通知书,反对高等法院撤销海关当局发出的判决令。

由于Covid–19的原因,民事申诉的审理被推迟了,但最终还是进行了审理。在审理之后,孟加拉国最高法院上诉庭的全体法官驳回了海关当局提出的民事申诉,这些申诉挑战高等法院的判决,该判决宣布根据岸罐调查报告和不允许1%运输损失的货物检量的结论对当地代理进行海关处罚的裁决令是无效的,并且是在没有合法授权情况下通过的。

结论

孟加拉国最高法院上诉庭的判决不可上诉,根据《孟加拉国宪法》第111条,最高法院上诉庭宣布的法律对高等法院有约束力,最高法院任何一个庭宣布的法律对其下属的所有法院都有约束力。海关裁决令已被宣布为无效,代理人不可能再有理由拒绝归还协会的LOU。现在,对于任何散装液体货物,如果货物检量没有显示短缺,或者即使显示低于1%的短缺,则不能对其征收海关罚款。