跨太平洋地区班轮行业三大发展趋势汇总

除了集装箱市场运价一直飙升升升外,近几年随着贸易的动态调整,跨太平洋地区的班轮行业慢慢显现了三大趋势。可能很多行业人士很早就已经察觉到了这些迹象,本文将其汇总起来并配数据为大家详细解读。

(一)东南亚的崛起使班轮公司排名重新洗牌

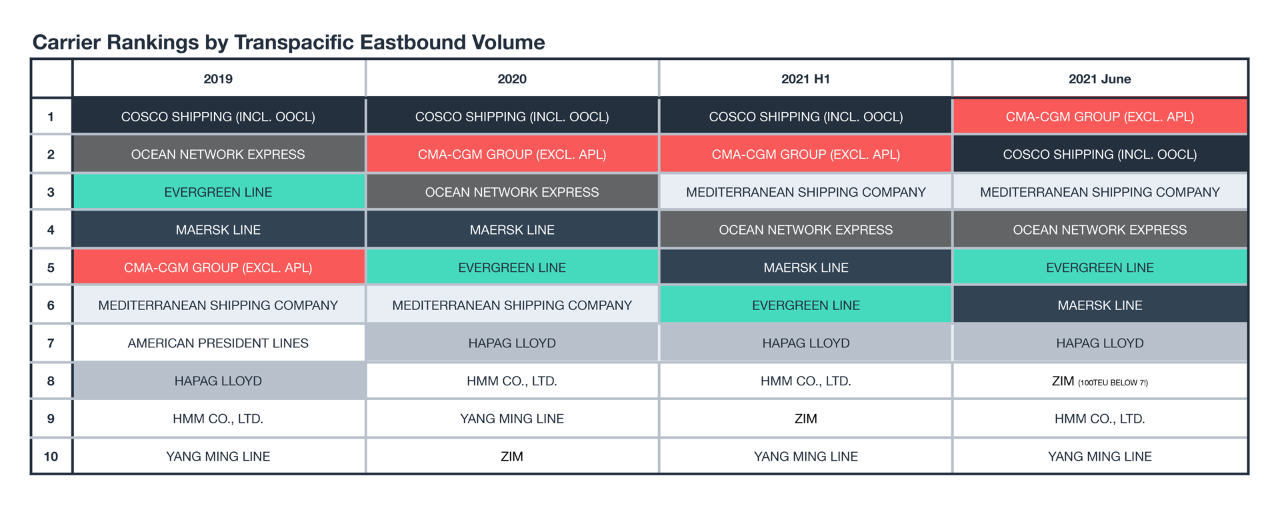

图1:2019年-2021年6月份全球前十大班轮公司排名

图1是2019年-2021年6月份全球前十大班轮公司在跨太平洋航线货运量上的排名情况,达飞和地中海连续四年上升,原因实际上就来源于东南亚出口量的大幅增加。

这里有一个全球经济格局演变的背景:十年前的供应链远没有今天这样复杂,甲方可以选择将所有的生产任务只外包给一个供应商(通常这个供应商在中国),大部分供应商都可以完成甲方的订单,所以当时中国被称为世界工厂,中国人买的进口产品里经常也有“made in china”的标志。但是,由于疫情爆发之前产生的中美关税战,甲方开始不再只选择一个供应商,他们逐渐重视使供应商多元化。到了疫情爆发时期,商品需求暴增,订单和生产线一望无际,中国大部分的工厂为了保证人民的生命安全,不得不因为公共卫生预防措施缩减了大量的可用劳动力资源,与此同时这一时期各地的海运压力开始增大。关键的变化正式从这里开始:

越南、柬埔寨和马来西亚等东南亚国家利用这些因素,在过去几年中对美国大量出口,具体数据见图2。自 2019 年初以来,达飞和地中海在东南亚地区的跨太平洋运输量均增长了约三倍。截至 2021 年 6 月,这些货运量的增长使达飞成为跨太平洋航线货运量最大的班轮公司,超过了中远海(包括东方海外)连续的两年领先。MSC 现在排在前三名,高于 2020 年的第六名。

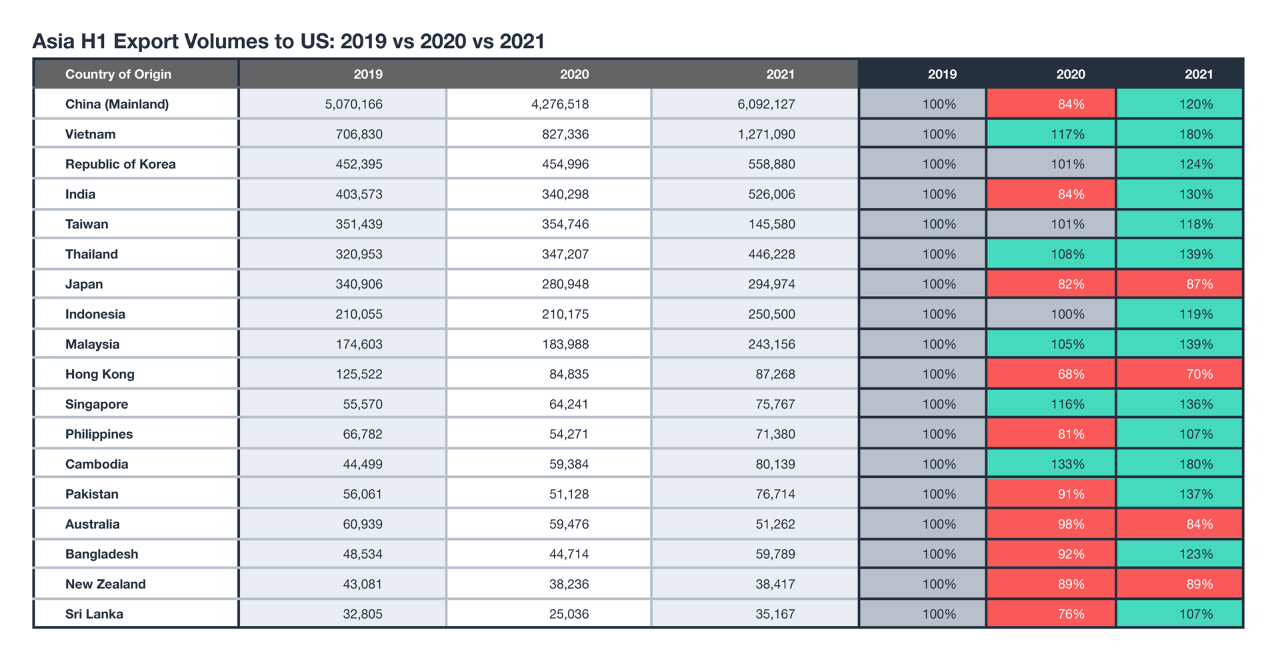

图2:亚洲国家2019-2021年上半年向美国出口量排名

东南亚的出口会继续增长吗?

自 6 月以来,新一轮新冠疫情的爆发再次使供应链不堪重负。东南亚受到的打击尤其严重,威胁到了越南工厂的生产。

Flexport预计,东南亚的区域性新冠疫情限制将在近期带来更多的空白航班。一旦情况好转,该地区将会迎来集装箱短缺危机。由于有效运力减少,所以东南亚在跨太平洋航线上的货运份额在未来几个月内会暂时下降。解除限制后,东南亚可能会保持更大的趋势:东南亚航线的班轮公司货运量将继续增长。

(二)小型班轮公司的饼更大了

跨太平洋市场的高运价正在吸引新的市场参与者进入。一些小型的航运公司如 BAL乐仓集团、CU Lines中联航运、Translink航通物流和T.S. Lines德翔海运都在跨太平洋航线上部署了新运力。

值得注意的是,由于跨太平洋航线的运力在港口拥堵等因素的作用下一直短缺,班轮公司们从其他航线调到跨太平洋航线上的船型都较小,导致这条航线船舶平均吨位减小,更加加剧了拥堵的情况。

eeSea是一家监控班轮公司船期表的网站,据该机构的统计数据,洛杉矶和长滩共有近60艘满载进口货物的集装箱船;截至上周五,上海港和宁波港共有154艘集装箱船等待装载的出口货物,我国有242艘集装箱船等待停泊。该公司称,中国港口的拥堵可能对美国港口拥堵的情况有缓解的作用。

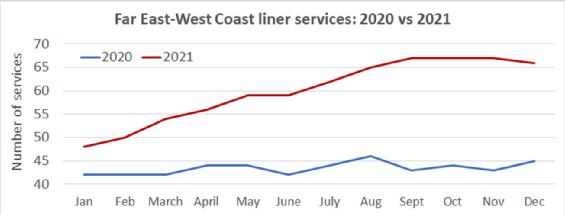

根据eeSea的数据,服务于远东-北美西海岸航线的服务数量从1月份的48个激增到本月的67个。相比之下,去年则比较稳定,控制在42-46个之间。

2020年与2021年远东北美西海岸航线数量变化,2021 年 10 月至 12 月的数据由船期表得出

从其他航线抽调的船有些是"加班船"(执行一次性航行的船舶),有些使用了“额外的装载机”和定期服务的混合的业务方式。

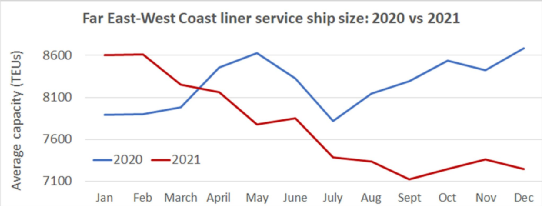

这些新运力的船型相对较小,根据eeSea的数据,1月份为亚洲-西海岸服务服务的船舶平均容量为8601标箱,目前为7125标箱,下降了17%。

2020年与2021年远东-北美西海岸平均船舶运力的变化,2021 年 10 月至 12 月的数据由船期表得出。

南加州锚地或漂流的船只的平均大小与2月1日第一季度锚地峰值相比,也出现了类似的下降,从8060标箱降至6184标箱,降幅为24%。

而且为了缓解拥堵,让船舶尽快从亚洲往美国运货,今年11月和12月可能会发生和去年类似的大量空白航班的情况。

现有的一些小型航运公司和一些投机性航运公司也在增加大量额外的运力。例如,台湾的万海在 2021 年 6 月的货运量增加为 2020 年 6 月的 12倍。Matson美森轮船在过去两年中的货运量增加了2倍。从 2020 年 6 月到 2021 年 6 月,ZIM的跨太平洋运输量也几乎翻了一番,与德国的赫伯罗特和韩国的HMM 一样多。

这些小规模的航运公司的成功是有道理的。有些公司在市场上迫切需要运力的时候献上自己的运力。有些公司提供了独特的优质服务,缩短了交货时间还避免了主要港口码头的拥堵。

Flexport预计这一趋势将持续到 2022 年。随着运力需求的变化,只有那些有价格优势或服务优势、为客户创造真正价值的航运公司才有可能长期留在跨太平洋市场。

(三)一些新航线的推出

市场对高水平服务的需求促使班轮公司们推出了一批新的服务航线。达飞、美森、ZIM都已成功推出了快航航线、优先卸货和优先铁路服务等多项优质服务。这些优质服务现在占海运市场的很大一部分,每周大约有 30,000 TEU的运力,相当于所有跨太平洋运力的 5% 到 6%。如果算上额外的“加班船”,将相当于 20%甚至更多。一旦供需平衡改善,这些服务将继续增加市场份额。

与空运相比,海运成本相对较低,这些新的优质服务也是海运如何支持产品发布、及时补货或缩短产品周期的原因。在某些情况下,缩短的运输时间可以为产品带来更短的周期,从而为托运人带来更大的利润和增长机会。