市场综述

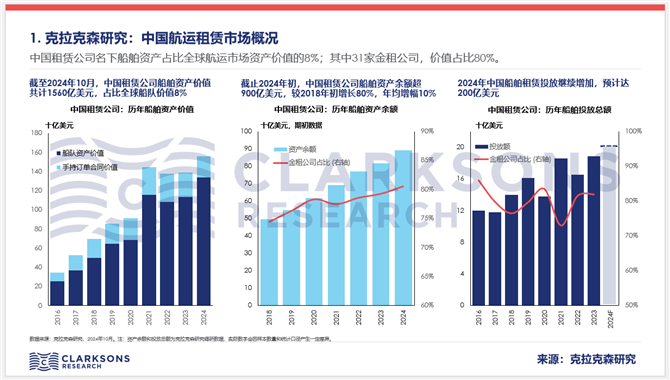

克拉克森研究统计, 截至2024 年6 月末,中国租赁公司旗下船队及手持订单规模价值较年初增长,占比全球市场份额7.6%。这主要受益于各船型资产价值的全面上涨。而以数量计,今年上半年新增船舶项目依然低于同期离开中国租赁公司的船舶数量。虽然船东仍积极尝试提前行使购买权,但由于不确定性增加,实际结束租赁现象有一定缓解,较过去两年有所下降。

克拉克森研究统计,开展船舶租赁业务的中国租赁公司数量保持稳定,总计83 家。2024 年上半年, 排名前十的租赁公司中,多家公司新签项目量明显下降。而头部以外的租赁公司积极开展船舶租赁业务,金租公司表现尤为突出,业务量迅速增加,已超去年同期。

国内船东仍是中国租赁公司的主要客群。克拉克森研究统计,上半年,中国租赁公司新发展客户16 家(首次与租赁公司达成船舶项目),其中10 家为民营企业。租赁公司与国有客户深入合作,部分国有船东大部分船队通过租赁形式为租赁公司持有。虽然海外船东业务量仍较为有限,但通过扩大与中小型船东业务往来,中国租赁公司二季度的海外业务规模环比出现小幅上升。

2024 年上半年,资产价值上升使得新增业务开展难度加大。克拉克森研究统计,新造船租赁项目新增同比大幅减少。今年前六个月,尚无集装箱船新造船项目落地,为近十年来首次。上半年新增新造船项目仍以经营性租赁散货船为主,成品油船项目较去年出现明显增长,LNG运输船融资性租赁机会增加。今年经营性租赁项目锐减使得融资性租赁比重上升。

专栏主编

幸月

首席市场分析师

克拉克森研究中国区总经理

毕业于伦敦大学卡斯商学院,获能源金融与贸易硕士学位。从事航运市场研究分析有十年以上的经验,现任克拉克森研究中国区总经理。

04-01 来源: 克拉克森研究CRSL

04-22 来源: 克拉克森研究CRSL

02-28 来源: 克拉克森研究

01-05 来源: 克拉克森研究CRSL

01-23 来源: 克拉克森研究CRSL

01-25 来源: 克拉克森研究CRSL

11-03 来源:克拉克森研究

04-19 来源: 克拉克森研究

02-02 来源: 克拉克森研究CRSL

07-09 来源:信德海事网