克拉克森研究公司应中国银行业协会的邀请,参与了《中国金融租赁行业发展报告(2021)》航运部分的制作和发布。我们在此感谢中国银行业协会的认可,并期待为中国航运金融租赁发展提供更全面的数据基础支撑。

转眼2022年已经接近尾声,也到了各公司开始盘点全年业绩并为明年预算做准备的时候。我们说今年是变化的一年:海上油气装备板块迎来了市场情绪的乐观转变;航运板块中集装箱船达到峰值后不断下跌;油轮板块经历去年30年来最低迷的市场后强势复苏…

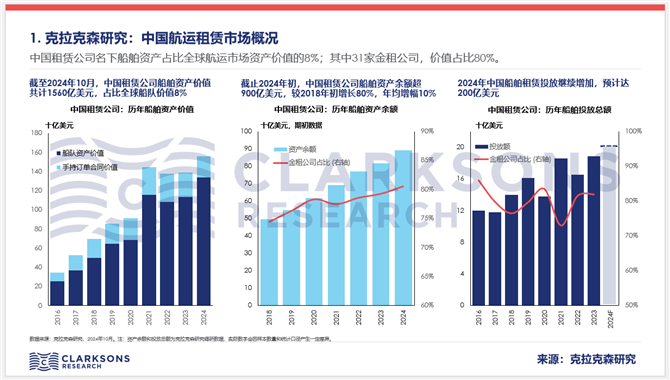

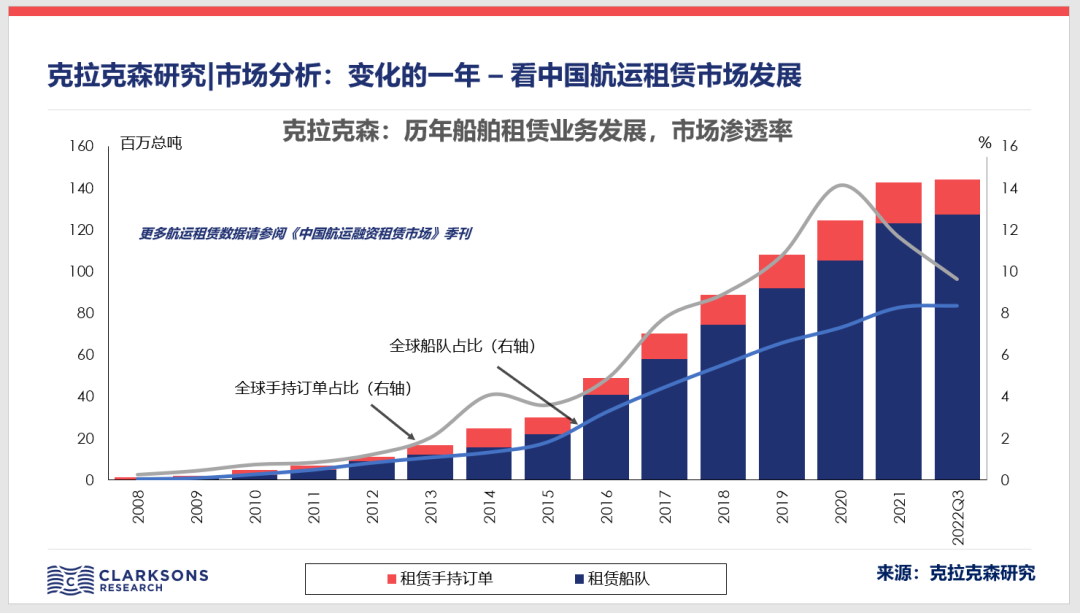

本周我们聚焦航运金融板块的中国租赁市场。在我司最新发布的《中国航运融资租赁市场》季刊中,克拉克森统计中国租赁公司船舶资产总量2,669艘,合1.4亿总吨,资产总价值共计1,416亿美金。以船舶吨位计算,对比过去十年(2012-2021)年均36.4%的增速,中国租赁公司船队规模在今年前三季度增幅不到1%。而以船队数量计,中国租赁公司船队数量首次出现负增长。

船舶租赁业务变化

租约到期、提前赎船增加;新增项目难度加大

多数租赁公司的国际船舶租赁业务始于2016年之后,一般来说项目租期在5-8年时间。从业务发展阶段来看,许多项目陆续接近期末。克拉克森统计因租约到期离开租赁船队的数量逐年增加,2016年仅28艘船离开租赁船队,而2020年上升到131艘。同时,在航运收益走强的背景下,船东现金流得到极大改善。一些船东借机提前偿还债务赎回船舶,在优化其资产负债表的同时,降低高息金融工具杠杆率。但是值得注意随着美元不断加息和航运市场波动加剧,船东提前还款意愿有所缓解。今年前三季度中,离开租赁公司船队数量共计245艘,已超越去年全年242艘的总量。

另一方面,随着船舶资产价格较疫情前大幅上涨,从去年下半年开始对于租赁公司开展新项目风险难度明显增大。主要船型二手船价大幅上涨,克拉克森二手船价格指数在一年间上涨超过100%。同时租赁公司对新造船项目的态度也随着新造价格上涨,船舶交期的靠后变的更为谨慎。对比2020年前船东对于融资租赁的渴望,当前融资成本受美元加息影响,现金充沛的船东需求减弱。今年前三季度中,新增租赁船舶数量仅241艘,年化同比下降40%。其中新造船项目131艘,二手船项目110艘。而以资产价值计,今年新增租赁船舶平均单船价值为4066万美金(2021年为4256万美金)。

船型变化

散货船重回首位,

LNG、PCC船增加,集装箱船大幅减少

当前几家头部金租公司从散货船起步,在经历一轮散货船市场周期后,近两年获得了不菲的收益。在今年整体新增项目难度加大的背景下,散货船重回租赁公司最为青睐的船型首位。克拉克森统计前三季度新增散货船租赁116艘合36亿美金,占新增船舶租赁资产的37%。多数是巴拿马型和大灵便型散货船,其通用性和国内客户群体更为广泛。其中有76艘为新造船项目,多数以经营性租赁的形式加入中国租赁船队。

另外受能源需求推动,LNG船租金价格坚挺的影响,租赁公司延续了LNG船的热情。今年有6家金租公司参与了LNG船项目。年初至今达成的气体船租赁项目中 17万方以上LNG新船为主流。高价值LNG船的进入门槛相对较高,且客户群体较为有限。克拉克森统计全球拥有14万方以上LNG船船东仅为94家,拥有10艘船以上的船东仅23家。

此外其他船型也有亮点:今年三季度共达成8 艘汽车运输船租赁项目,资产价值共计6亿美金,已超越历年汽车运输船租赁项目价值总和。另外,随着中国汽车海运出口的增长,汽车运输船租金市场的高位运行,有更多汽车运输船新造船项目有待落实。虽然整体油轮市场仍然较为冷清,但是租赁公司对小型成品油轮兴趣增加,已达成5艘租赁合同。

作为去年的明星船型,集装箱船今年新增仅18艘,且全为支线型船舶(多为3000TEU以下)。去年105艘集装箱船项目中,一半为8000TEU以上大船。大型集装箱船的集体缺席也是今年新增租赁业务大幅减少的主要原因。班轮公司基本完成大型集装箱船的新船更替,今年集装箱船租金和运费都大幅下调,当前市场热点聚焦在小型集装箱船的项目潜力。

租赁公司和租赁客户变化

租赁公司间竞争愈发激烈,国内项目占比提高

克拉克森记录当前有80家中国租赁公司拥有船舶租赁存量业务。与去年相比 ,虽然参与公司总量基本维持不变。但实际今年租赁市场不断有新进入者,有5家租赁公司新开展了船舶租赁业务。新进入的2家金租公司都有批量船舶项目成交。这也使得整体租赁公司对于航运客户的争夺变的愈发激烈。从新增业务来看,今年前十家头部租赁公司的市场份额有明显下降。

租赁客户群体来看,今年国外船东对船舶租赁兴趣减退,中国租赁公司逐渐将注意力转移至国内客户尤其是头部航运公司。当前80家公司中,仅与国内客户合作的租赁公司高达52家。今年前三季度,租赁公司与中国大陆客户达成125艘供给44亿美金船舶租赁项目,年化同比上升19%。当前中国租赁公司国内客户的船舶项目中,包括中远海和招商在内的国有企业客户占比达50%。

04-01 来源: 克拉克森研究CRSL

04-22 来源: 克拉克森研究CRSL

02-28 来源: 克拉克森研究

01-05 来源: 克拉克森研究CRSL

01-23 来源: 克拉克森研究CRSL

01-25 来源: 克拉克森研究CRSL

11-03 来源:克拉克森研究

04-19 来源: 克拉克森研究

02-02 来源: 克拉克森研究CRSL

07-09 来源:信德海事网