正值北外滩国际航运论坛开展之际,克拉克森研究将围绕中国在全球航运市场影响力展开探讨,并在此预祝论坛圆满举行。

经济与贸易

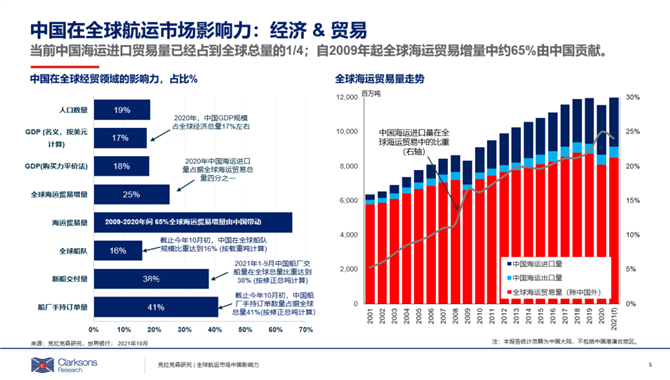

中国是全球第二大经济体,2020年中国GDP总量已经占据全球经济总量17%。自2001年中国加入WTO后,中国进出口贸易量飞速增长:过去20年间,中国海运进口量年均复合增速达到12%,出口增速保持4%以上;其中2009-2020期间,随着中国固定资产投资以及工业生产进一步扩大,全球海运贸易增量(289亿吨)中约65%由中国贡献。2020年,中国海运进口贸易量已经占到全球总量的1/4。

2021年3月份政府宣布的最新5年计划(2021-2025)设定了中国经济和社会发展的关键重点和目标。相比以往的5年计划,十四五计划并未设定年度GDP增长目标。市场总体预期未来5年中国经济增速将达到5.5%-6%左右,2021-2035年平均增速将达到4.5%左右。克拉克森研究认为中国仍将是未来全球海运贸易的积极推动力。同时习近平主席计划提出中国到2030年之前实现碳达峰,2060年实现“碳中和”。经济政策和去碳化过程会对主要的航运相关产业在接下来几十年里产生巨大的影响。(详细影响分析请见克拉克森研究专题报告《中国经济与海运贸易》)。

中国船东船队与航运金融

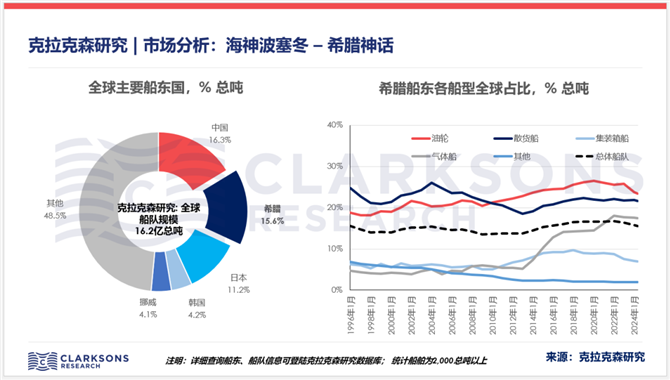

中国船东船队:2001-2021年的20年时间里,中国船东的船队规模从27.9百万总吨增长到217.7百万总吨,船队规模增长7.8倍。当前中国船东的船队规模占比全球船队15%(不包括中国数量庞大的内河船队),为全球第二大船东国,正远远甩开第三大船东国日本船东船队规模并逐渐缩小与希腊船东的差距。克拉克森研究预计今年底亚太船东的船队规模将超过欧洲船东拥有的船队规模,也标志着全球海运蓝图中以中国为中心的亚洲力量的崛起。

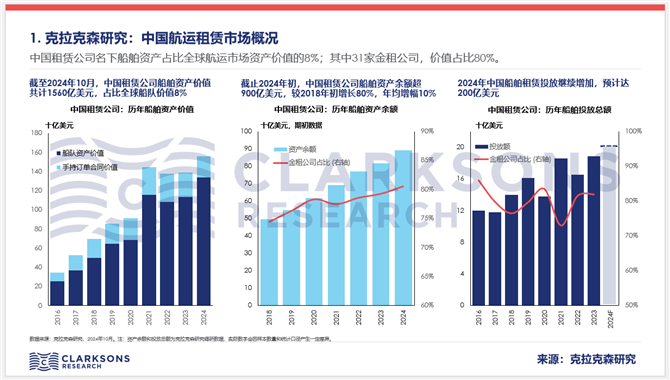

航运金融:欧洲银行自2008年起航运资产规模大幅缩减,另一方面亚洲国家和其他新兴市场国家的银行加大了航运资产的投放力度。政策性银行、出口信贷、租赁和其他替代融资份额增加。当前全球前20家主要融资机构中有2家中国银行,3家中国租赁公司。中国航运租赁业务经过十年发展,当前租赁公司拥有的船队规模共计128.9百万总吨,存量船队占比全球船队规模8%,未交付船舶占全球在手订单10%(注:经营性租赁船队规模计入中国船东船队规模)。船舶融资租赁已经成为仅次于银行贷款的第二大船舶融资渠道,同时中国租赁在全球航运市场也成为关注焦点。

中国造修船与供应商

造船:随着制造业的转移,全球造船产能完成了从欧洲向日本转移;再从日本逐步向韩国、中国的转移。三大造船国中,日本份额进一步缩小,中国和韩国竞争激烈。今年前十个月,以数量计中国船厂接单量占到全球总签单量的一半以上达54%,以金额计为44%。中国国有造船集团合并重组后的协同效应开始突显,旗下造船厂国际竞争优势凸显;另一方面,民营造船集团也为船东提供更多不同的选择。

修船:凭借地理位置、修船产能、成本等优势,中国修船企业占到目前全球修船市场将近一半的市场份额。2021年年初至今,以修船数量计全球排名前20的修船厂中,18家为中国船厂。在推动航运业绿色转型方面中国修船企业发挥重要作用,全球64%的脱硫塔加装由中国修船厂完成,同时在大型船舶LNG和LPG动力改造方面也积累了大量经验。随着环保进程的不断加快,中国修船企业可能迎来更多发展机遇。

船舶/海上设备:凭借技术及经验的累积以及在科研方面的投入,中国目前在大部分船舶设备领域已经实现了本土化并逐渐扩大国际市场份额。在备受关注的环保设备方面,中国设备企业在某些领域有着不俗的业绩。在应对海洋生物入侵的压载水处理系统市场,中国品牌占据全球市场21%的份额;在LNG动力船舶关键设备LNG供气系统方面,多家中国企业陆续推出了自主设计产品;目前国产供气系统拥有10%的市场份额;在海上风电市场,以装机量统计中国风机厂商占到全球41%的比例。主要得益于中国海上风电的较大体量,然而除中国本土市场外,国产风机设备也不断受国际市场认可,应用在越南以及欧洲等地区的海上风电项目。

绿色转型

克拉克森研究把航运市场的绿色转型划分为三方面 - 能源结构转型、船用燃料转换以及海上可再生能源发展。

能源转型:

未来能源结构将持续向清洁能源包括可再生能源发展,海运贸易结构将受到潜在影响,尤其是化石能源(2020年约占到全球海运贸易量的36%)。中国提出绿色环保倡议,并制定碳30、60行动方案。在“逐步过渡转换”模型下,中国天然气消费和进口LNG需求将呈健康增长态势;中长期看,可再生能源包括海上风电快速发展。中国的绿色能源转型将为中国船东、造修船厂、设备商以及航运金融等带来更多机会。克拉克森研究最新发布的未来投资报告中,中国将有更多的LNG船和海上风电船舶投资需求。

燃料转型:

中国船东的绿色化进程整体高于全球平均水平,中国船队运力中Eco Modern节能型船舶占比已达30%。目前中国船队运力中有1%使用替代燃料,共计28艘船舶(26艘使用LNG);在手持订单中有11%的运力将使用替代燃料,共计2艘船舶(42艘使用LNG);在中国船东所有的仍使用常规燃料的船舶中,有15%已经安装了脱硫装置;手持订单中该比例则升至36%。

LNG动力被认为航运绿色转型的过渡燃料,在未来十年将是主要的解决方案。当前全球已有超过100个港口具备LNG加注能力,另有约90个港口计划提供LNG加注服务。目前中国已完工LNG加注站达到24个,预计到2025年中国的LNG加注站数量将达到81个。减碳法规的执行需要政府的有力支持,中国碳达峰行动方案适时提出无疑为中国绿色燃料转型打下了坚实的基础(方案提到鼓励发展电动和LNG动力船;推进船舶靠港使用岸电以及加注站建设等)。

04-01 来源: 克拉克森研究CRSL

04-22 来源: 克拉克森研究CRSL

02-28 来源: 克拉克森研究

01-05 来源: 克拉克森研究CRSL

01-23 来源: 克拉克森研究CRSL

01-25 来源: 克拉克森研究CRSL

11-03 来源:克拉克森研究

04-19 来源: 克拉克森研究

02-02 来源: 克拉克森研究CRSL

07-09 来源:信德海事网