中国液化气内贸主要指标

“油化52Hz”平台对74艘内贸沿海液化气船的实时监测数据显示,液化气船运输需求稳定增长,供需关系总体平衡。2020年,内贸沿海运输液化气船共挂靠2393次,涉及码头116个、泊位172个,内贸液化气下海量402万吨,较上年增幅超过10%。

沿海运输液化气船型分析

2020年,74艘沿海运输液化气船总载重吨为24万吨。3000-5000吨级船舶为内贸液化气运输主力船型,船数合计52艘,占比70.3%;载重吨合计16万吨,占比68.2%。

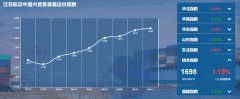

液化气下海量月度走势

从全年走势来看,受疫情影响,一季度挂靠次数及出货量均处于低位,随着疫情好转,第二、三季度液化气下海量有明显回升,12月挂靠次数和出货量略有下滑。

内贸海运液化气品种分布

从品类来看,LPG(含丙烷、丁烷、异丁烷等)占比最高,达55.9%;丙烯、丁二烯占比分别为20.5%、14.8%。欲了解各品类详细数据,可与“油化52Hz”平台联系。

液化气出货、接货十大港口

舟山港出货量最高,超过100万吨,其次为宁波;十大出货港口出货量占总量的81%。舟山、东营年接货量均超过40万吨,十大接货港口接货量占总量的58%。

主要码头液化气下海流向

重点码头总体运营数据对比

本报告仅列示主要五个LPG出货码头作业效率情况,如需更多信息可与“油化52Hz”联系获取。

丙烯内贸下海量月度走势及主要出货码头流向

回顾2020年,国内丙烯行业虽然受到国内外疫情影响,部分新建项目工期延误导致新产能释放推迟,但年内仍有13套装置顺利投产,丙烯产能产量再创新高。2020年,丙烯内贸下海量82万吨,上半年月度运量相对平稳,四季度小幅上扬。

丁二烯内贸下海量月度走势及主要出货码头流向

2020年,丁二烯内贸下海量60万吨,全年呈现明显的低开高走趋势。一季度受疫情等因素影响,月下海量不足4万吨;下半年由于合成橡胶及橡胶制品行业整体开工逐步恢复、产量逐步回升,受下游需求拉动,丁二烯月度下海量持续走高。

07-04 来源:信德海事网 刘云婷

06-20 来源:信德海事网

03-30 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

04-11 来源:信德海事网

06-01 来源:信德海事网

01-22 来源:信德海事网

06-04 来源:信德海事网

02-01 来源:信德海事网