华光能源,连续签下多笔绿甲醇相关合作

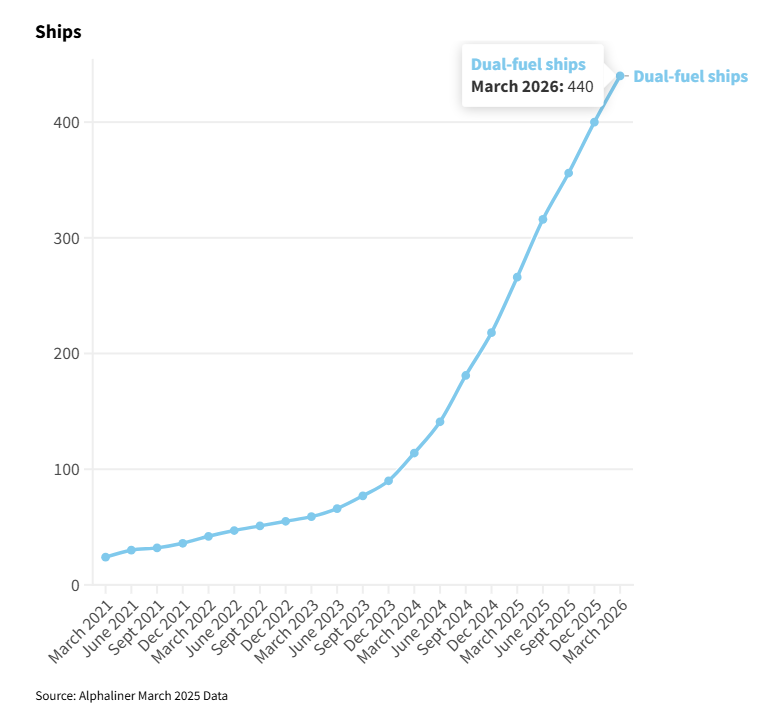

过去两年,绿色甲醇、绿色氨、LNG双燃料、新型船燃供应链,一度是航运业最热的关键词。但进入2026年后,航运业对绿色燃料的态度明显变得谨慎。根据DNV Alternative Fuels Insight相关数据,2026年一季度全球替代燃料船订单为45艘,同比下降约40%。其中,订单仍主要集中在LNG燃料船,甲醇和氨的热度已经明显不如前两年。

但就在所谓“绿色退潮”的背景下,一家香港老牌航运公司却在加速行动。

近期,华光海运旗下华光能源有限公司(Venture Energy Limited,下称“华光能源”)连续签署多项绿色甲醇及清洁燃料合作协议。它一手抓上游产能,一手抓港口和船东需求端,正在试图在绿色甲醇从示范走向真实贸易之前,提前占住关键位置。

实际上,这更像是在不确定性加剧的情况下,真正懂航运、懂燃料、懂港口交付的公司,开始抢下一阶段的入场券。

连续签约,华光能源正在补齐绿色甲醇链条

华光能源近期最重要的动作,集中发生在2026年4月至5月。

①4月13日,华光能源与上海申汲能源环境科技有限公司宣布达成合作,并签署绿色甲醇采购与供应协议。根据公开信息,华光能源将向申汲能源采购符合欧盟RED及ISCC EU认证要求的生物质绿色甲醇。相关产品原料包括城市垃圾、秸秆、畜禽粪污等生物质资源。首批绿色甲醇计划于2026年上半年完成装船出口。华光 × 申汲签下绿色甲醇大单!

这笔合作的意义,不只是一次燃料采购。它意味着华光能源直接锁定了具备国际认证属性的绿色甲醇货源。

位于上海的甲醇合成及精馏装置

②随后,双方合作进一步升级。4月28日前后,华光能源与申汲能源签署合作备忘录, 将合作从单次采购扩大为长期战略合作。公开信息显示,双方将围绕现货采购、长期承购、绿色燃料贸易平台、示范加注、船舶技术管理和航运服务等方向展开合作。

这一步说明,华光能源并不满足于做一次性买家。它希望在上游项目成长过程中,提前建立稳定承购关系。对生产企业来说,长期承购方可以帮助其消化产能、打开出口市场和对接船东客户。对华光能源来说,稳定产能则意味着未来在绿色甲醇贸易中拥有更强的话语权。

4月21日,华光能源又与广州港集团签署谅解备忘录。双方计划共同规划大湾区零碳航线,推动纯电动船队应用,并在粤港两端港口布局岸基充换电设施。同时,双方还将探讨甲醇、氨等清洁燃料加注的可行性,支持广州建设国际航行船舶保税燃料加注中心。

这笔合作补上的是港口和应用场景。广州港合作让华光能源从燃料贸易进一步伸向港口端,也让其绿色燃料布局具备了区域示范意义。

到了5月22日,华光能源又与中国船舶集团旗下中船科技股份有限公司、中船国际贸易有限公司签署绿色甲醇合作备忘录。三方将围绕绿色甲醇长期购销、产能升级、技术服务、燃料贸易和项目股权投资等方向开展合作。

这项合作把华光能源带入了更大的产业闭环。绿色甲醇大合作!华光能源与中船系签署合作备忘录

中船系一端连接船厂、船型研发和新造船项目,另一端连接大量船东客户和未来绿色燃料船舶需求。华光能源则具备航运背景、贸易能力和燃料交付角色。

从这几项签约可以看出,华光能源的路径非常清楚:先锁认证产能,再接港口场景,最后绑定产业资源。这不是单点下注,而是在搭建绿色甲醇供应链入口。

70多年老牌船东,成立清洁燃料平台

华光能源背后的华光海运,并不是一家新进入航运业的公司。

华光海运是一家总部位于香港的老牌家族航运企业,已有70多年航运历史。公司业务长期覆盖船舶拥有、船舶管理、干散货经营和能源相关服务。它既有船东身份,也有船舶管理和航运运营经验,还长期连接香港、中国内地和国际航运市场。

这类背景决定了,华光进入绿色甲醇赛道的方式,与一般新能源企业不同。新能源企业通常从生产端切入,核心逻辑是建项目、做产能、拿认证、找买家。华光海运则是从航运端切入。它更清楚船东如何采购燃料,船舶如何加注,港口如何操作,客户如何评估风险,也更理解航运公司在合规成本和燃料成本之间的平衡。

2025年,华光海运正式成立华光能源,专注清洁船用燃料采购、项目开发、贸易和供应链服务。按照公开信息,华光能源计划从2026年下半年开始提供甲醇供应,并已通过谅解备忘录锁定接近50万吨/年的甲醇供应组合。重磅!华光成立新公司,干起了清洁燃料的大生意!

华光海运此前也已经开展相关铺垫。2025年2月,华光海运与中集安瑞科签署绿色甲醇相关合作协议。双方围绕绿色甲醇加注应用、物流和加注服务展开合作。华光在其中承担承购方、下游运营方和物流伙伴角色,中集安瑞科则提供绿色甲醇产能和清洁能源装备能力。

2026年3月,由华光船务管理的“大庆268”轮完成香港首次绿色甲醇船对船加注作业。这次作业为香港绿色甲醇加注提供了实际操作案例,也让华光在绿色甲醇加注船管理、作业流程和安全执行层面积累了经验。历史性突破!招商轮船助力香港完成首单绿色甲醇加注

因此,华光能源近期密集签约,并不是突然追热点。它背后有船东资源、

船舶管理经验、加注操作经验和香港航运网络作为支撑。

不只华光:老牌航运家族也在反向投资

华光能源的动作,并不是孤立案例。在欧洲,比利时Saverys家族也在绿色燃料退潮期继续加码。其旗下Exmar近期为两艘46,000立方米级氨双燃料中型气体运输船Antwerpen和Arlon举行命名仪式。Exmar称,这两艘船是全球首批远洋氨双燃料中型气体运输船。全球首批氨双燃料气体船,命名!

与此同时,Saverys家族另一核心平台CMB.TECH也在推进绿色氨供应链布局。CMB.TECH在2025年12月宣布投资中国氨供应链,并签署吉林松原绿色氨项目的承购协议。公司同时表示,其将在2026年接收11艘氨动力船舶,包括10艘21万载重吨Newcastlemax散货船和1艘1400TEU集装箱船。

表面看,华光押注的是绿色甲醇,Saverys家族押注的是氨燃料,两者路线不同,但底层逻辑有相似之处。

首先,它们都不是从新能源制造端进入,而是从航运端切入。它们更懂船东需求、港口操作、燃料安全和商业落地。

其次,它们都在利用原有业务能力延伸到新燃料。华光能源更像是绿色甲醇的“通道商”,它要连接中国绿色甲醇产能、国际认证、港口加注和全球船东需求。Saverys家族则更像是氨燃料的“实船验证者”,它依托长期氨运输经验,把氨从货物进一步推向船舶燃料。

更重要的是,它们都选择在市场冷却期继续投入。这说明,部分老牌航运家族并没有把绿色燃料视为短期风口,而是把它看作未来航运供应链重构的一部分。绿色热度可以下降,但认证燃料、加注能力、实船经验和贸易通道,仍然会成为下一阶段的关键资源。

从这个角度看,华光能源连续签约,与Saverys家族押注氨燃料,指向的是同一个趋势:绿色航运正在从讲概念转向拼落地。真正有航运底盘的企业,正在退潮期提前抢占下一轮入口。

为什么绿色退潮下,还要抢绿甲醇?

现在的问题是:既然绿色航运正在降温,华光为什么还要密集锁定绿色甲醇?原因很简单,退潮的是概念泡沫,合规压力并没有消失。

欧盟FuelEU Maritime已经从2025年开始实施。该法规要求船舶使用能源的温室气体强度逐步下降。欧盟ETS也已把航运纳入其中,船公司需要逐步为相关排放缴交配额。对挂靠欧洲港口的船东来说,低碳燃料已经不再只是形象工程,而是实际成本变量。

与此同时,绿色甲醇市场正在从“讲故事”进入“看交付”。过去几年,很多绿色燃料项目强调的是远期产能、宏大目标和低碳愿景。但船东真正需要的是可认证、可计量、可交付、可加注的燃料。绿色甲醇如果不能形成稳定供应和合规文件,就无法真正进入船东的燃料选择清单。

因此,华光真正押注的是,未来3到5年内,具备国际认证、稳定供应和港口交付能力的绿色甲醇资源仍然稀缺。只要欧盟监管继续执行,只要大型船东仍需合规燃料选项,这类资源就会有价值。

退潮期反而可能是布局期。当市场热度下降时,生产企业更需要稳定承购方,港口更需要示范项目,船东更需要低风险燃料选项。这个时候,有航运资源、有客户网络、有实际加注经验的企业,反而更容易以较低成本进入供应链。

华光能源正在抢的,不只是绿色甲醇本身。它抢的是认证产能、出口通道、港口场景、船东入口和未来燃料贸易的话语权。

华光想做的,是绿色船燃“通道商”

从目前布局看,华光能源并不打算成为单纯的绿色甲醇生产商。它更像是绿色船燃市场中的“通道商”和“组织者”。

在上游,它通过采购协议和长期承购锁定绿色甲醇产能。

在中游,它通过贸易、物流、认证和加注服务,把燃料从生产端带到港口和船边。

在下游,它依托华光海运的船东、船管和客户资源,对接真实航运需求。

在产业端,它通过广州港、中船系等合作,把燃料、港口、船舶和客户纳入同一张网络。

这个角色在绿色船燃时代会越来越重要。传统燃油贸易主要比拼价格、信用和港口网络。绿色燃料贸易还要叠加原料来源、碳强度、认证体系、生命周期核算、监管认可和客户合规价值。生产企业未必懂航运交付,船东也未必愿意直接面对复杂的绿色燃料项目。因此,中间需要一类既懂航运、又懂贸易、还能组织供应链的服务商。华光能源试图占据的,正是这个位置。

绿色航运进入算账期,通道价值开始显现

绿色航运的热度确实在下降。船东变谨慎了,资本变冷静了,很多缺少真实需求和交付能力的项目也会被市场筛掉。但这不代表绿色船燃没有未来。相反,行业正在从“谁讲得更绿色”,转向“谁能真正交付”。

对华光能源来说,这正是窗口期。它的连续签约说明,传统航运公司已经不再只是在绿色转型中被动适应。部分企业正在主动向燃料供应链上游和港口场景延伸,把自身的航运资源重新变成新的产业入口。

华光海运过去的核心资产是船舶、客户、管理能力和航运经验。现在,华光能源正在尝试把这些资源转化为绿色甲醇供应链中的承购能力、交付能力和通道能力。

这条路仍然面临挑战。绿色甲醇成本仍然偏高,船东支付意愿仍然有限,全球加注网络还不成熟,认证体系也仍然复杂。但华光能源现在的动作,已经指向了一个很明确的判断:未来绿色燃料竞争不会只属于生产商,也会属于能够连接生产端和船东端的供应链组织者。

所以,华光能源的“疯狂锁定绿甲醇”,并不意味着绿色航运热潮重新回来了。它说明的是,绿色退潮之后,真正的产业玩家开始抢通道、抢认证、抢交付场景。而在绿色燃料真正商业化之前,通道本身,可能就是最值得提前布局的资产。