MOL新掌门上任,公布未来5年发展计划

4月22日,新加坡航运周期间,日本航运巨头商船三井(Mitsui O.S.K. Lines, MOL)在新加坡办公室举行媒体简报会。刚刚出任MOL总裁兼首席执行官的Jotaro Tamura首次在本地区面向媒体系统介绍集团最新经营战略,并就市场波动、区域布局、中国合作、能源转型及未来燃料路径等问题作出回应。

对MOL而言,这场发布会不只是一次新任CEO亮相,更像是这家百年航运公司进入新一轮战略周期的公开说明。其核心关键词很清晰:从传统航运公司,进一步迈向“以海运为起点的全球社会基础设施公司”。

新掌门首站选择新加坡

Tamura在开场中表示,自己上任后正在启动面向全球主要利益相关方的沟通之旅,而第一站选择新加坡,并非偶然。

他解释称,新加坡是MOL全球网络中第二大组织所在地,一年前,MOL已将新加坡办公室定位为集团“新加坡副总部”。在其看来,新加坡不仅是全球航运中心,也是MOL拓展东南亚、大洋洲乃至印度洋区域业务的重要平台。

这一点也与MOL最新五年战略相呼应。在集团新的“BLUE ACTION 2035 Phase 2”规划中,MOL将2026—2030财年定位为“成果实现”(Value Realization)阶段。此前2023—2025年的Phase 1更强调“转型与扩张”,而接下来五年,重点将转向投资回报兑现、资本效率提升、业务协同加强以及经营基础巩固。

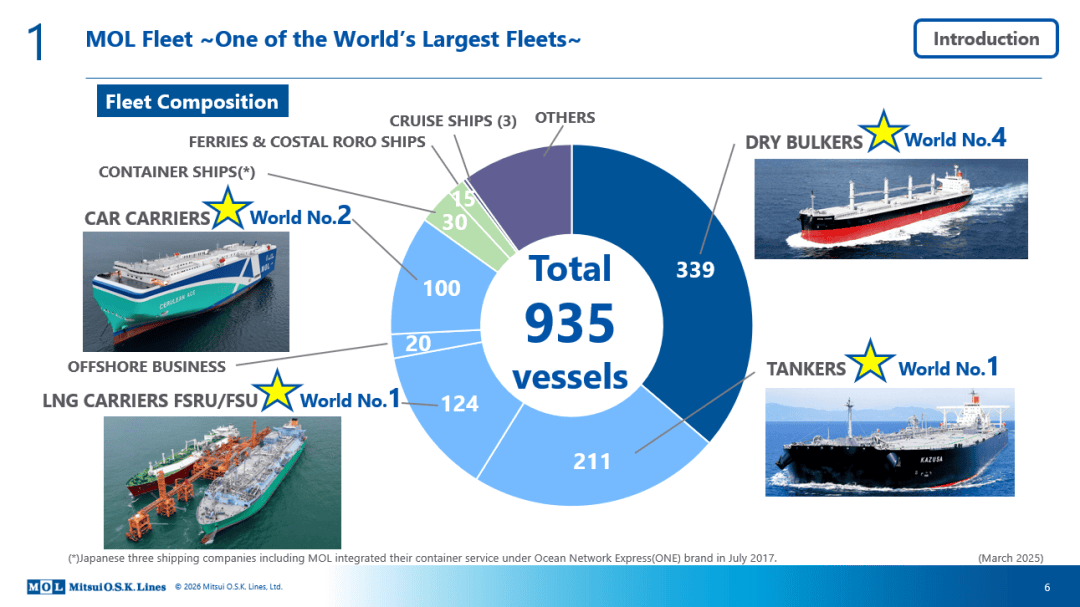

935艘船构成的全球基本盘

从船队规模来看,MOL仍是全球最具代表性的综合型航运集团之一。

根据Tamura当天介绍,截至2025年,MOL运营船队总规模达到935艘。其中,干散货船339艘,位居全球第四;油轮211艘,位居全球第一;LNG船相关船队124艘,同样处于全球领先地位;汽车船100艘,位居全球第二。

值得注意的是,在集装箱船领域,MOL自身口径下仅列示30艘。这与日本三大航运公司于2017年整合集运业务、共同成立Ocean Network Express(ONE)有关。Tamura也在回答媒体提问时解释称,ONE负责集装箱船运营,而物流、仓储、拖车、货代等更广义供应链服务,仍由MOL、NYK、K Line三家母公司分别推进。

换言之,MOL并未退出集运生态,只是通过ONE承担班轮运营职能,而集团自身更多从多元航运资产、能源运输、物流基础设施和区域业务拓展中寻找新的增长点。

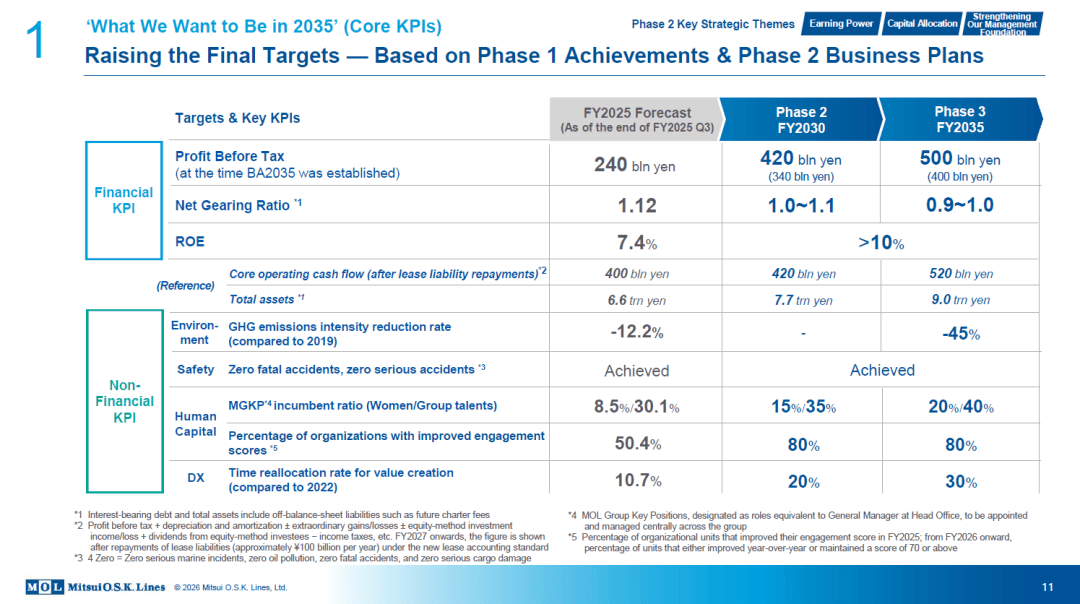

未来5年目标:税前利润冲向4200亿日元

根据MOL最新管理计划,公司预计2025财年税前利润约为2400亿日元,并计划到2030财年将税前利润提升至4200亿日元,ROA达到5.5%,ROE超过10%。到2035财年,MOL进一步将税前利润目标提高至5000亿日元。

这组目标背后的战略逻辑,是降低航运周期波动对集团盈利的影响。

在过去三年Phase 1阶段,MOL累计执行约2万亿日元投资,明显高于原定1.2万亿日元计划。其中约1.6万亿日元投向稳定收益型业务。通过这一轮投资,MOL的资产结构发生了明显变化:市场驱动型业务与稳定收益型业务的资产比例,已由2022财年的51:49,调整至2025财年预计的37:63。

这意味着,MOL正在把更多资本投向长期合同、基础设施、能源运输、物流、房地产、码头、渡轮、邮轮等相对稳定的业务板块,以便在航运市场下行周期中保持盈利韧性,同时在市场上行时仍能分享周期红利。

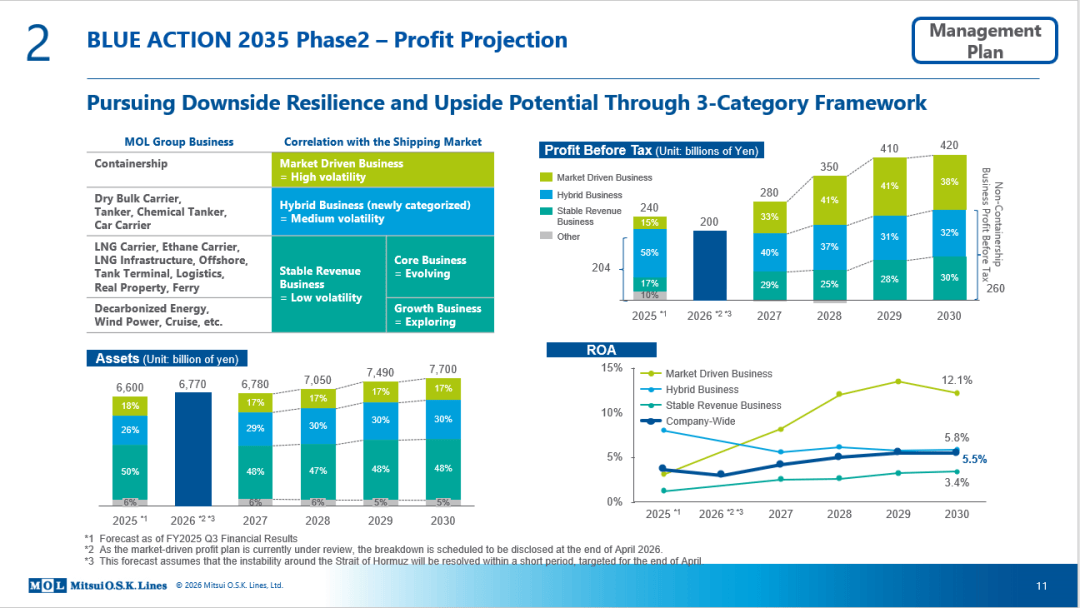

三类业务框架:市场、混合、稳定

在新的Phase 2规划中,MOL将业务重新划分为三类。

第一类是市场驱动型业务,主要包括集装箱船业务。这类业务与市场景气度高度相关,波动性强,但在市场上行时利润弹性较高。

第二类是“混合型业务”,包括干散货、油轮、化学品船和汽车船。这些业务既有一定市场敞口,也存在长协、客户关系、专业船型和航线网络所形成的稳定性。MOL将其定义为兼具收益弹性与一定防御能力的核心业务。

第三类是稳定收益型业务,包括LNG船、乙烷船、LNG基础设施、海工、储罐码头、物流、房地产和渡轮等。MOL希望通过这类业务建立长期、可预测、低波动的利润基础。

此外,脱碳能源、风电、邮轮等也被MOL视为未来增长型业务。Tamura在发布会上多次强调, MOL的扩张方向已经超出传统航运本身,正在围绕海运能力向能源、物流和社会基础设施延伸。

资本分配:继续投资,也提高股东回报

在2026—2030财年,MOL计划累计现金流入和现金流出均为2.88万亿日元。其中,业务投资仍是最大方向,总规模约2.34万亿日元,包括此前已作出决策的8300亿日元项目,以及Phase 2期间计划新增的1.51万亿日元投资。

已决策项目中,干散货板块约2300亿日元,涉及18艘环保型先进船舶陆续交付;能源板块约3200亿日元,涉及53艘新造船,包括LNG船和LPG船;化学品物流约900亿日元,主要用于储罐码头投资;产品运输约400亿日元,涉及3艘环保型汽车船;生活方式相关业务约1400亿日元,主要包括日本国内房地产再开发项目。

与此同时,MOL也明确提高股东回报。从2026财年起,公司计划以每股205日元为起点实施累进分红,并配合灵活回购,目标总回报率约40%。

这说明,在完成上一阶段大规模投资后,MOL开始进入“投资成果兑现+资本纪律强化”的阶段。

新加坡样本:物流、能源与汽车船码头

Tamura当天特别介绍了MOL在新加坡的三个案例,分别对应物流、能源基础设施和汽车物流节点。

第一是高附加值仓储物流。MOL参与投资位于8 Jalan Besut的仓库项目,并与凯德集团共同参与开发高度自动化物流设施“OMEGA 1 Singapore”。这类项目并非传统航运资产,但可以将新加坡及东南亚稳定的消费和物流需求转化为长期收益。

第二是FSRU长期项目。MOL将通过长期合同为新加坡提供浮式储存再气化装置相关服务,预计2029年投入运营。Tamura将其视为支持新加坡能源安全的重要基础设施业务,也符合MOL发展稳定收益型能源业务的方向。

第三是与PSA合作设立汽车船码头运营公司。随着新加坡港口功能调整及汽车物流需求变化,MOL希望通过汽车船运输与码头运营结合,打造更完整的汽车物流节点。

这三个案例共同说明,MOL在新加坡的定位已经不只是“航运公司区域办公室”,而是一个面向东南亚和印度洋区域的业务开发平台。

中国合作:关系一直很好,也希望继续好下去

在问答环节,信德海事网向Tamura提问:尽管此次发布会在新加坡举行,但中国作为全球航运、能源运输、造船及供应链的重要市场,对MOL具有长期意义。MOL过去与包括中国能源企业、航运企业以及造船业在内的中国伙伴保持合作,未来是否会继续推进相关业务,尤其是在造船、能源运输等领域是否有新的计划?

Tamura回应称,MOL与中国相关方之间的业务关系“过去很好,现在也很好,并希望未来继续保持良好”。他特别提到,MOL在中国拥有许多重要客户,包括中海油(CNOOC)等能源客户,也与中远海运(COSCO)等航运企业保持紧密关系。

他坦言,地缘政治环境会对所有企业带来影响,但MOL作为全球船舶运营商,仍然希望继续在中国推进业务,包括服务和项目合作。

Tamura还透露,自己就在发布会前一周刚刚到访中国大连,参加了与新造船相关的活动,并与当地相关利益方进行了交流。

这一回答释放出的信号值得关注。对MOL这样的综合航运集团而言,中国既是货源市场、能源消费市场,也是全球最重要的新造船基地和海事产业链中心之一。在MOL推进LNG船、油轮、干散货船、汽车船以及绿色燃料相关船队更新的过程中,中国船厂、中国能源企业和中国航运伙伴,仍可能扮演重要角色。

多燃料路线:不急于押注单一答案

在谈到航运业2050净零目标时,Tamura表示,MOL早在2021年前后便已提出2050年实现净零排放目标,这一长期方向没有改变。但他也承认,通往2050的路径并不会平直,未来几年地缘政治、能源价格、燃料供应链和技术成熟度,都可能让脱碳进程更加复杂。

对于短中期行动,他认为MOL会继续推进“现在能做、应该做”的事情,包括节能技术、运营优化、效率提升,以及等待替代燃料供应链和相关技术进一步成熟。

在替代燃料选择上,Tamura的态度非常务实。他表示,MOL正在关注LNG、氨、乙醇、生物燃料等多种路径,因为目前还无法判断哪一种燃料会成为未来默认标准。对船东而言,过早押注单一路线并不现实,保持燃料选择的灵活性更为重要。

这一判断与当前全球航运业的实际处境一致。监管方向正在不断收紧,但燃料成本、供应规模、港口基础设施、生命周期排放核算和船舶技术成熟度仍存在不确定性。大型船东更倾向于通过多技术、多燃料、多资产组合来管理转型风险。

LNG仍是现实过渡方案

在现场关于能源运输和LNG前景的提问中,Tamura也谈到,LNG作为航运能源转型中的一种现实解决方案,已经具备较强的实践基础。相比仍处于早期发展阶段的部分替代燃料,LNG在供应链、船舶技术和商业应用层面更加成熟。

不过,他同时指出,中东局势、能源设施安全、供应来源多元化以及各国能源安全政策,都可能影响未来能源运输格局。若各国重新评估能源库存、采购来源和供应链韧性,可能带来更长航距、更高库存以及新的海运需求;但如果燃料价格持续高企,也可能抑制部分低碳燃料和替代能源的推广节奏。

这也解释了为什么MOL在最新战略中把“地缘政治风险”“全球自由贸易体系转折”“经济安全和能源安全重要性上升”“LNG作为现实解决方案被重新评价”等因素列为外部环境判断的重要内容。

从航运公司到全球社会基础设施公司

综合来看,MOL这次在新加坡释放出的信号相当明确。

这家公司并没有离开航运基本盘。干散货、油轮、LNG、汽车船仍是其核心力量,935艘船队依然是其全球影响力的基础。但在新的五年战略中,MOL已经不满足于仅做传统承运人,而是希望围绕船舶、港口、能源、物流、仓储、码头、海工、低碳燃料和区域基础设施,搭建更稳定、更长期、更具抗周期能力的业务组合。

对航运业来说,这一转型具有代表性。在全球贸易不确定性增强、能源安全重新被重视、脱碳路径仍不清晰的背景下,大型航运集团的竞争焦点,正在从单一运力规模,转向资产组合、区域网络、长期客户关系、能源基础设施和供应链组织能力。

MOL新掌门上任后的第一份五年发展计划,也正是在这样的行业背景下展开:继续经营航运周期,但努力减少被周期牵着走;继续投资船队,但更强调长期现金流;继续服务全球贸易,但将自己定位为支撑社会运行的基础设施企业。