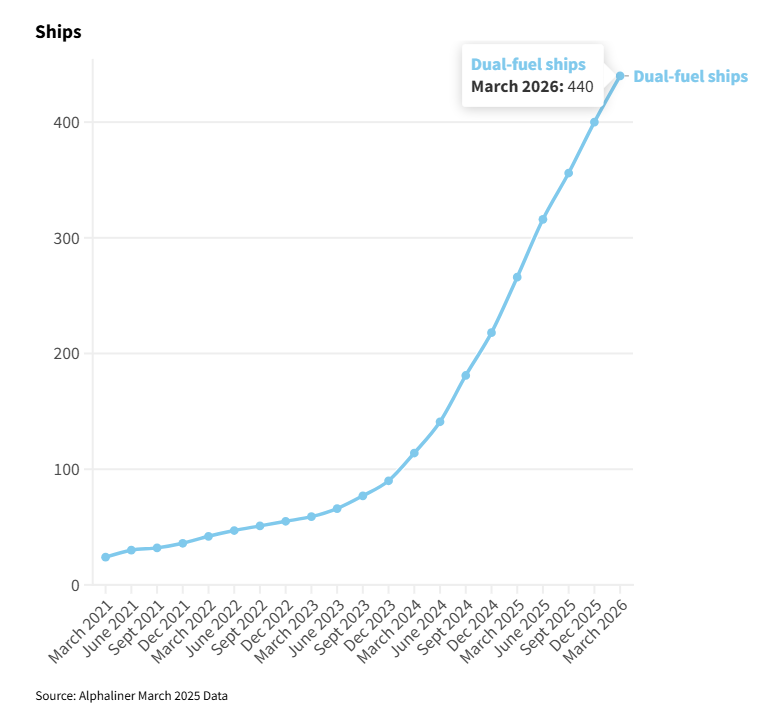

最新数据显示,截至2025年,长江干线已投运新能源船舶数量达到202艘,同比实现翻番增长,预计未来5年,长江干线新增新能源船舶建造意向将达到1000艘。对一条承载着全国最密集内河运输需求、最复杂航运工况的“黄金水道”而言,这一数字的跨越式提升,意味着绿色替代已不再是少数企业的试点动作,而是进入了行业层面的加速阶段,长江绿色航运正正式驶入“快车道”。

在建订单数为476艘新能源船舶

如果说“投运202艘”代表当前成果,那么“在建476艘”则更能体现行业预期与资本选择的方向。

据长江海事发布统计显示,长江干线在建新能源船舶已突破476艘。

具体来说,动力结构上,LNG新能源船舶占据绝对主力:417艘,占比高达87.6%,体现出在现阶段的技术成熟度、加注保障可得性以及综合经济性权衡下,LNG依旧是长江干线最现实的减排路径。电池动力船舶42艘(8.8%),更多适配短航程、固定航线、港作或支线运输等场景;甲醇动力船舶17艘,作为更具中长期想象空间的低碳燃料方案,已开始在内河船队中“落子布局”。

从“单一路线押注”走向“多技术并行”,意味着行业对未来监管强度、燃料供给体系、全生命周期成本等变量的判断正在趋于理性:先用可落地的方案跑起来,再为下一阶段的更深度减碳预留接口。

未来五年建造意向约1000艘

更值得关注的是行业的“增量预期”。据长江海事发布表示, 预计未来5年,长江干线新增新能源船舶建造意向将达到1000艘。依托国家“双碳”战略,长江干线已成为全球内河新能源船舶规模化应用的绿色示范区。

这个信号背后,是多重因素叠加共振:一方面,市场对高效率、低能耗、低运营成本船舶的偏好正在增强;另一方面,在“双碳”目标牵引下,绿色更新从“可选项”逐步转向“必答题”,航运企业的资产更新逻辑也随之重构,提前布局新能源船队,本质上是在抢占未来合规成本与市场准入的主动权。

绿色智能航运产业链加速成形

新能源船舶要从“数量增长”走向“体系成熟”, 关键在配套:政策机制是否连续、加注/充换电等基础设施是否可用、维修保障与船员培训能否跟上、金融与保险是否形成适配产品。

随着一批支持政策落地、相关基础设施逐步完善,长江绿色智能航运产业正在加速成长:从船舶建造、动力系统与关键设备,到燃料供应与港口服务,再到运营管理数字化与能效优化,产业链条有望进一步拉通并形成规模效应。对区域经济而言,这不仅是航运“减排账”,更是制造业升级、能源结构调整与现代物流体系提效的“综合账”,也将为沿江经济带高质量发展持续注入新动能。

长江新能源船舶突破200艘是一个节点,但更重要的是,转型已经形成“滚雪球效应”。接下来,行业真正要比拼的,将是新能源船舶的全生命周期成本优势能否稳定释放,以及燃料/电力供给体系能否在更大范围内实现可获得、可持续、可规模。

可以预见的是,在政策引导、市场选择与技术迭代的合力推动下,长江这条“黄金水道”的绿色底色将持续加深,内河航运也正在成为我国交通运输体系中绿色转型速度最快、确定性最高的板块之一。