(本文作者:Steve Bee,VPS集团市场营销与战略项目总监)

引言

2025 年对全球船用燃料质量而言又是充满挑战的一年。脱碳相关立法经历了多次反复,对全球船东和运营商提出了更高要求。与此同时,传统化石燃料本身也暴露出大量质量问题。

在美国和沙特阿拉伯等国家的强烈游说反对下,国际海事组织(IMO)将“净零排放框架(Net Zero Framework,NZF)”的采纳投票推迟了一年。这一决定使航运业排放监管的后续步骤变得不确定,目前需要重新谈判,以克服各国立场之间已经明显固化的分歧。

然而,脱碳监管的其他领域仍在持续推进。IMO正在对 CII 评级进行审查,并已就2030年前的年度减排系数达成一致,但即将进入的第二阶段仍有大量议题有待讨论。地中海排放控制区(ECA)已于2025年5月生效,而加拿大北极、挪威海和东北大西洋ECA也正在接近实施。同时,欧盟排放监管继续推进:欧盟碳排放交易体系(EU ETS)的分阶段实施仍在进行,并将在2026年1月进一步升级;FuelEU Maritime已于 2025年1月生效,其标准将在未来几年逐步收紧。

替代燃料的采用持续增长。从投资金额角度看,具备替代燃料能力的船舶已占新造船订单的一半以上。预计到2030年,全球船队中接近20%的船舶将具备使用替代燃料的能力。

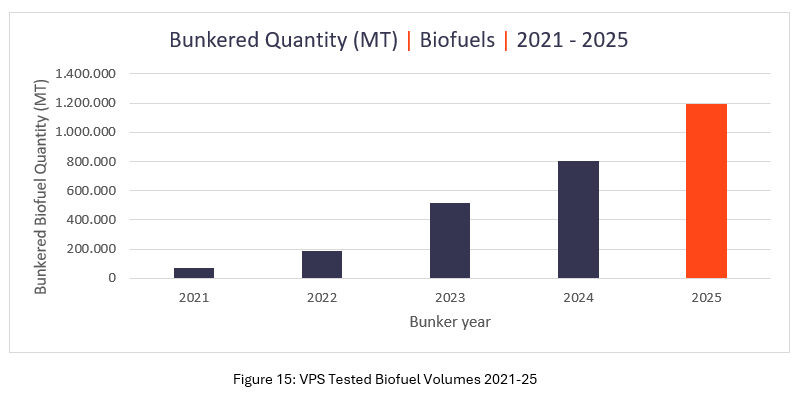

2025 年,VPS共检测了120万吨交付给船舶的生物燃料,较2024年增长50%;同时,甲醇和乙醇的检测需求也有所增加。

IMO 推迟对 NZF 的表决延长了航运业的监管不确定性,并可能在短期内对燃料选择产生一定影响,因为目前缺乏明确的政策信号,难以推动对“绿色”技术更大规模的投资。

不过,“绿色”船队更新仍是支撑部分航运板块(尤其是集装箱航运)新造船需求的关键因素,预计在船队老龄化以及行业减排努力的背景下,这一主题仍将持续,影响投资决策。

灵活性和可选性是当前的关键主题。目前,约 30% 的全球船队总吨位已安装脱硫塔(scrubber),36% 配备“Eco”高效主机,44% 采用了节能技术。

从化石燃料角度看,VPS 在 2025 年共发布了 37 份燃油警报,较 2024 年增长 37%。其中,VLSFO 是需要发布警报最多的燃料类型,新加坡是最频繁出现潜在问题燃料的港口/地区。2025 年 8 月,VPS 观察到 VLSFO 中高含量催化剂细粉(cat-fines)的“疫情式”爆发,导致在一个月内发布了 7 份燃油警报,检测值范围为 62ppm–176ppm,涉及美国东海岸、新加坡、阿尔赫西拉斯、ARA 地区和路易港。这一问题凸显了采用燃油系统检查服务的重要性,可为船舶提供更高水平的保护和风险缓释。此外,VPS 还观察到大量闪点问题,这些问题主要出现在馏分燃料中,但 VLSFO 和 HSFO 也受到影响。

此外,VPS 通过全新的高级化学筛查服务,识别出残渣型化石燃料中被腰果壳液(CNSL)污染的情况。这种非挥发性有机化合物如果在燃烧前未被发现,可能导致燃油泵、排气系统以及 SCR 装置出现问题。

2025年船用燃料结构

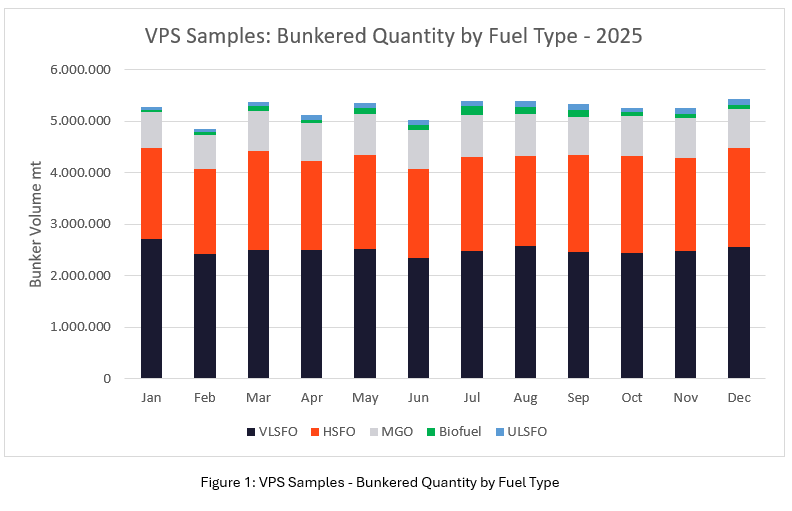

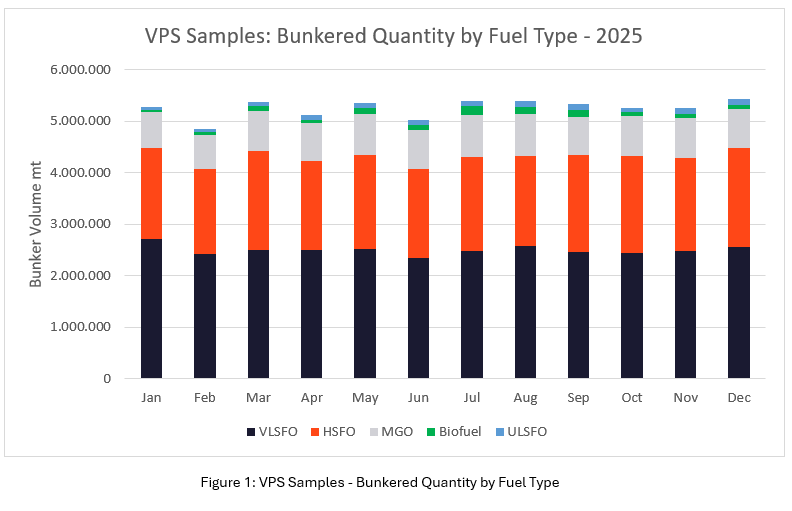

在整个 2025 年,VPS 实验室检测样品所对应的燃料总量超过 6,300 万吨,平均每月约 525 万吨。VLSFO 是最常用的船用燃料,占 47.6%;其次为 HSFO(34.4%)、MGO(14.4%)、生物燃料(1.9%)和 ULSFO(1.8%)。在生物燃料使用方面,VPS 检测样品对应的燃料量由 2024 年的 805,808 吨增加至 2025 年的 1,203,760 吨(+50%)。

按ISO 8217标准进行检测

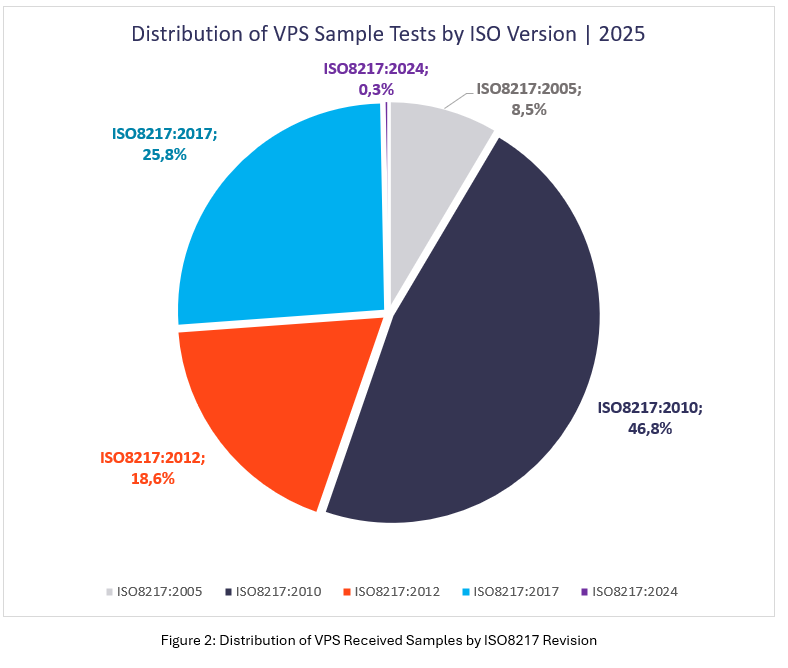

尽管最新版(第七版)国际船用燃料质量标准 ISO 8217 已于 2024 年 5 月发布,但 VPS 发现按该最新版标准采购的燃料几乎没有被采用,仅约占收到样品的 0.3%。事实上,VPS 收到的按最新版标准采购的样品全部为生物燃料。

令人惊讶的是,2025 年 VPS 接收检测的样品中,仍有略高于 8% 的燃料是按 ISO 8217:2005 标准采购的。该版本距今已超过 20 年,与当前燃料特性几乎毫无相似之处。因此,按该标准采购燃料的船舶面临更高的设备损坏和环境不合规风险。

大多数船用燃料仍按 ISO 8217:2010/2012 版本采购,占比 65.4%。这些标准本身也已有约 15 年历史,与最新版相比,对船舶的保护能力明显降低。即便是 2017 年版本(该版本并未对 0.50% 硫燃料或 0.10% 硫燃料作出规范),其在检测样品中的占比也仅为 26%。

VPS燃油警报

燃油警报用于突出 VPS 识别出的短期燃料质量问题,针对特定港口、特定燃料等级/类型及特定检测参数。这项服务为客户提供有价值的信息,帮助其在特定港口或区域避免潜在问题燃料,从而进一步保护船舶资产和船员安全。

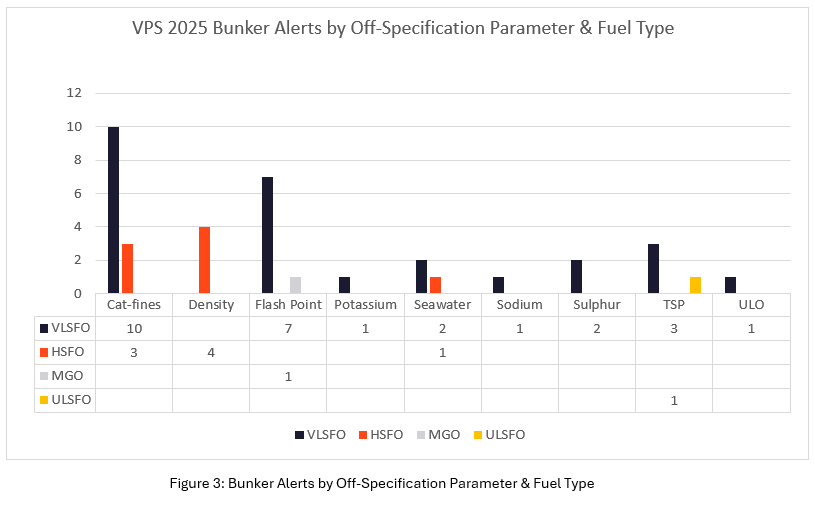

2025 年,VPS 共发布 37 份燃油警报,而 2024 年仅为 27 份,增长 37%。

2025 年的燃油警报涵盖所有船用化石燃料类型,其中 VLSFO(27 份)是问题最突出的燃料,其次为 HSFO(8 份)、MGO(1 份)和 ULSFO(1 份)。

警报涉及 9 项不同检测参数:催化剂细粉(13)、闪点(8)、总沉淀物(TSP,4)、密度(4)、海水(3)、硫(2)、钠、钾和润滑油污染(ULO)。

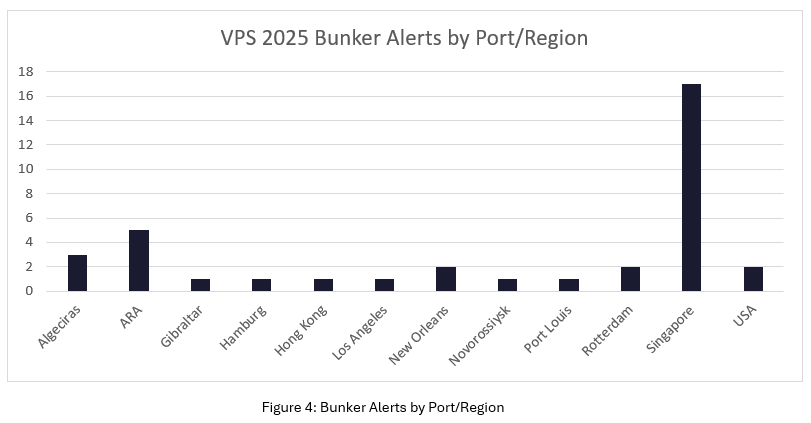

新加坡占 2025 年燃油警报总数的 46%,这一比例异常偏高;而中国在全年未出现任何需要发布燃油警报的情况。

2025年船用燃料不合格情况

尽管 2025 年燃油警报数量较 2024 年增加了 37%,但按燃料类型统计,HSFO、VLSFO、ULSFO、MGO 和生物燃料的不合格率实际上均较 2024 年有所改善。其中改善最明显的是 HSFO,其不合格率由 2024 年的 10.7% 降至 2025 年的 7.2%。

从区域角度看,欧洲仍然是提供不合格燃料比例最高的地区,尽管 2025 年相较 2024 年有所改善,不合格率由 12.2% 降至 10.3%。与此同时,新加坡的不合格率由 2024 年的 5.9% 上升至 2025 年的 7.6%。

VLSFO燃油质量

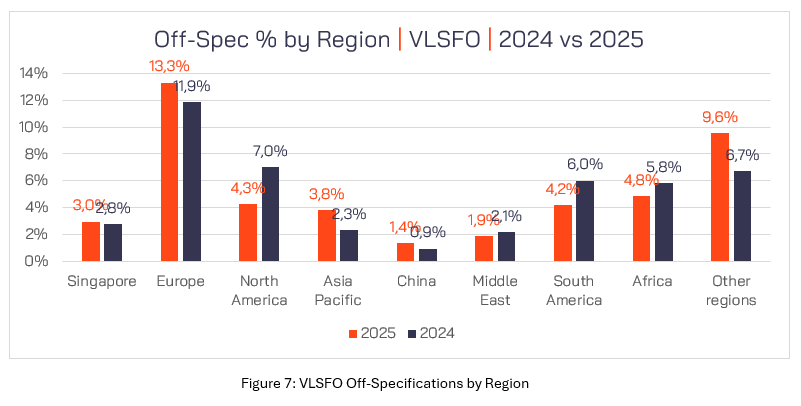

作为使用最广泛的船用燃料,VLSFO 占 VPS 检测燃料总量的近一半。2025 年,VLSFO 的不合格率为 5.2%。在这些不合格的 VLSFO 中,欧洲在 2025 年(13.3%)和 2024 年(11.9%)均为不合格比例最高的地区。非洲是第二高地区,2025 年有 4.8% 的样品至少存在一项不合格参数(2024 年为 5.8%)。北美排名第三,2025 年不合格率为 4.3%,而 2024 年为 7%。

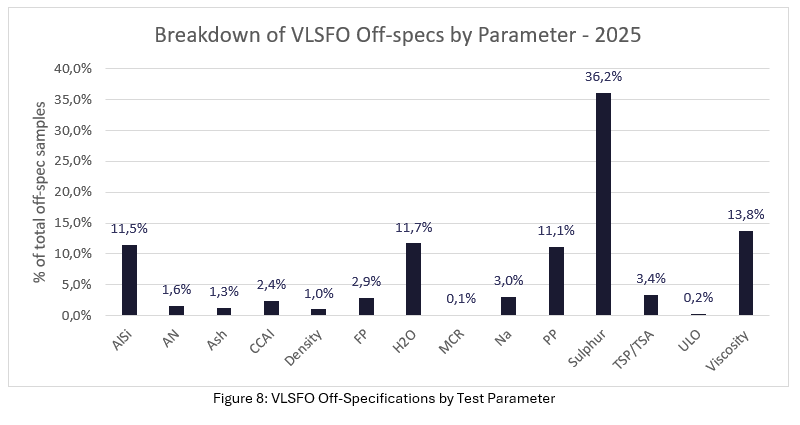

硫是 VLSFO 最常见的不合格参数,2025 年占 VLSFO 不合格样品的 36.2%。在所有检测的 VLSFO 中,0.5% 的硫含量高于 0.53%,1.4% 介于 0.50%–0.53% 之间,其余 98.1% 低于 0.50%。

11.5% 的 VLSFO 存在催化剂细粉不合格问题。2025 年 8 月,VPS 观察到 VLSFO 中高含量催化剂细粉的集中爆发,在单月内发布了 7 份燃油警报,这种情况此前从未出现过。

这些燃料来自美国东海岸、ARA、阿尔赫西拉斯、路易港和新加坡,不同供应商之间并无关联。该事件凸显了定期开展季度燃油系统检查(FSC)的必要性,以监测船舶净化器的效率。该服务有助于验证净化器效率,在正确操作下通常可去除 60%–80% 的催化剂细粉;然而,鉴于许多主机制造商建议催化剂细粉水平低于 15 ppm,即便交付燃料仍符合 ISO 8217 的 60 ppm 上限,但当交付水平偏高时(2025 年有 21.5% 的 VLSFO 超过 40 ppm),若净化性能不理想,仍可能带来显著磨损风险。

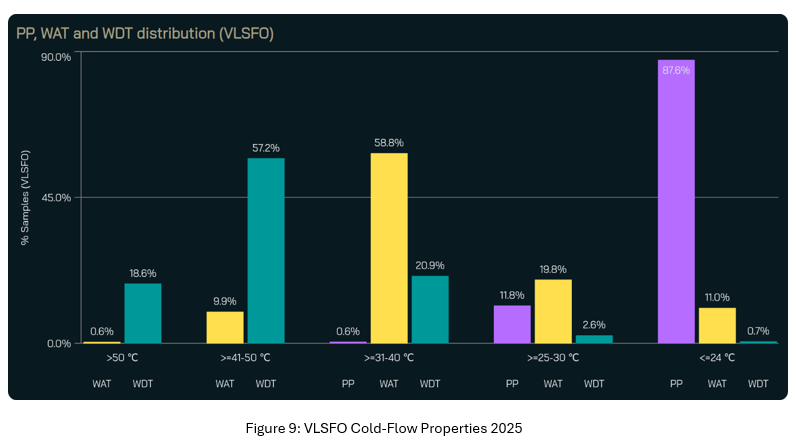

2025 年,蜡析出温度(WAT)和蜡消失温度(WDT)等额外冷流动性测试的重要性进一步凸显。59% 的 VLSFO 样品 WAT 在 31–40°C,10% 在 41–50°C;57% 的样品 WDT 在 41–50°C,19% 高于 50°C。VLSFO 的冷流动性问题不容忽视,蜡可能在远高于倾点 10°C 以上的温度下析出,进而导致滤器和管路堵塞等运行问题。

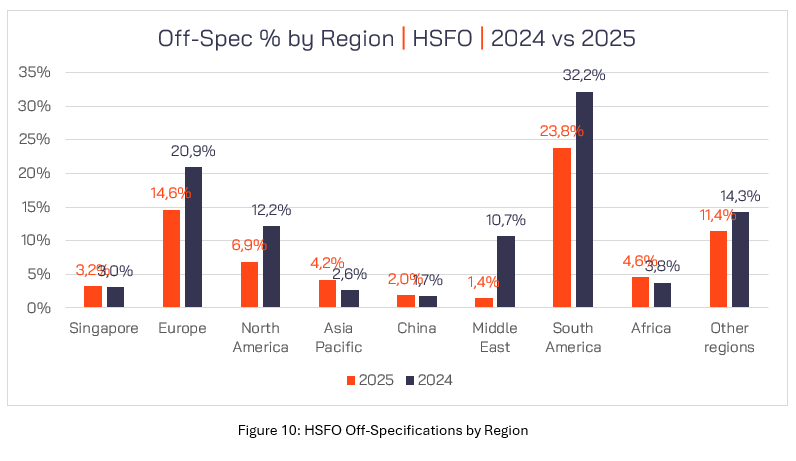

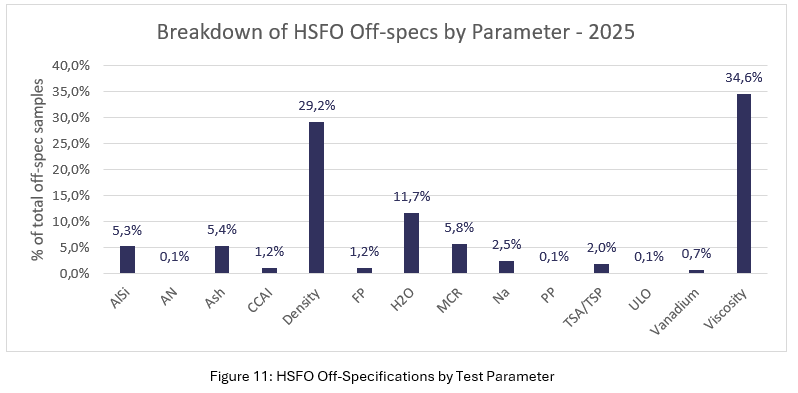

HSFO燃油质量

HSFO 几乎占 VPS 收到用于检测的所有加注燃油样品的 34.4%,这表明当今船舶上脱硫塔(scrubber)的使用水平相对较高。2025 年检测的 HSFO 中,有 7.2% 至少在一项检测参数上不符合规范。就 HSFO 不合格样品的区域分布而言,南美占不合格的 24%,而 2024 年为 32%。不合格占比第二高的地区是欧洲,2025 年为 14%,而 2024 年为 21%;北美位列第三,2025 年占 HSFO 不合格的 7%,而 2024 年为 12%。

与往常一样,2025 年 HSFO 最常见的两项不合格参数是粘度和密度:不合格中有 35% 归因于粘度,29% 归因于密度;而 2024 年两者分别为 54% 和 21%。水分是 2025 年 HSFO 第三常见的不合格参数,不合格占比为 12%,而 2024 年为 13%。

尽管 2025 年催化剂细粉(cat-fines)仅占 HSFO 不合格的 5.3%,但这一比例仍高于 2024 年的 3%。同 VLSFO 一样,这再次凸显了燃油系统检查(FSC)的重要性:通过提升净化器效率,保护发动机免受这种磨蚀性污染物可能造成的损害。2025 年有 14.5% 的 HSFO 催化剂细粉水平 >40 ppm。

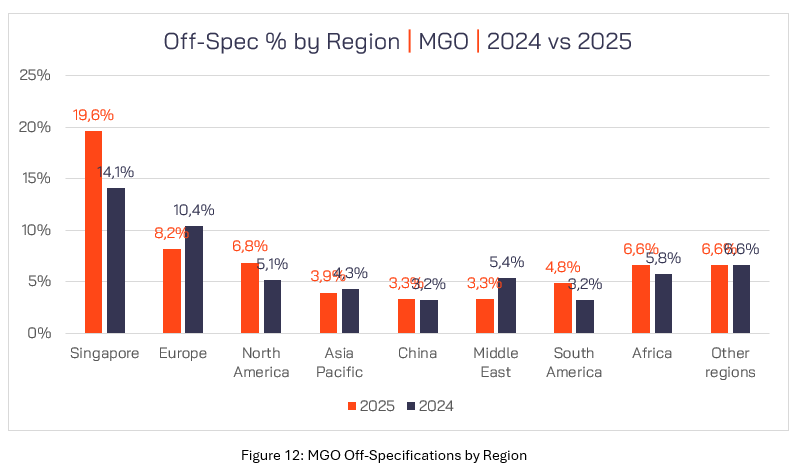

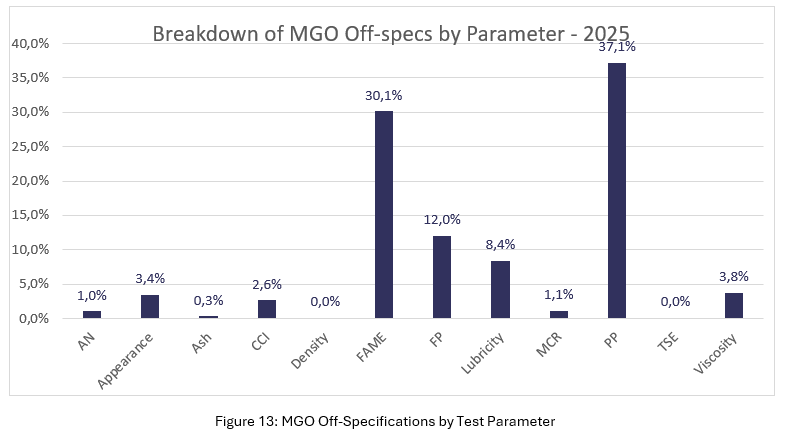

MGO燃料质量

MGO 占 VPS 收到用于检测的全部样品的 14%。许多船东和运营商选择不对 MGO 进行检测,认为这种燃料不存在问题。然而,事实远非如此。2025 年,所有检测的 MGO 样品中有 7.9% 至少在一项检测参数上不符合规范。新加坡占 MGO 不合格的 19.6%,高于新加坡在 2024 年的 14.1%。欧洲是 MGO 不合格占比第二高的地区,为 8.2%;北美位列其后,占全部 MGO 不合格的 6.8%。

2025 年,倾点(Pour Point)是 MGO 最常见的不合格参数,37% 的 MGO 不合格归因于倾点,而 2024 年为 47%。FAME 污染是第二常见的不合格参数,占全部 MGO 不合格的 30.1%。由于 FAME 是汽车燃料、航空燃料以及如今的海运生物燃料中的常见组分,因此出现如此水平的不合格并不令人意外。

闪点(Flash Point)是第三常见的 MGO 不合格参数,占 MGO 不合格的 12%。

地中海ECA

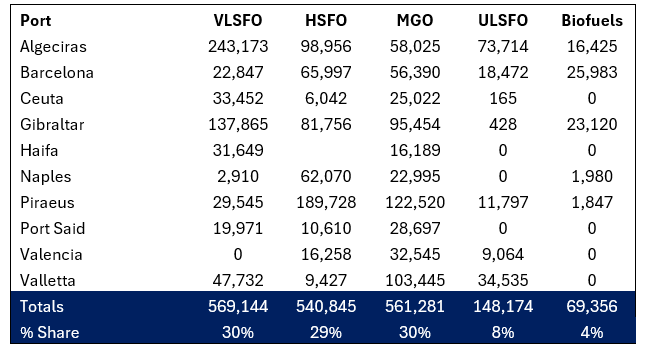

地中海排放控制区(Mediterranean ECA)于 2025 年 5 月 1 日生效。在地中海 ECA 实施前的六个月,以及实施后的六个月内,下列港口提供了该区域 90% 的全部燃油(燃油量单位:吨):

在这些地中海前十大港口中,VPS 检测的新 ECA 区域内船用燃料对应量为 190 万吨,而在 ECA 实施前六个月为 160 万吨,显示燃油供应量增加了接近 20%。

在 ECA 实施前,地中海的燃料结构为:53% VLSFO、28% HSFO、16% MGO、2% ULSFO 和 1% 生物燃料。自 2025 年 5 月 1 日起,燃料结构变为:30% VLSFO、29% HSFO、30% MGO、8% ULSFO 和 4% 生物燃料。

因此,从实际吨位来看,ECA 实施后,VLSFO 下降了 23%,而 MGO 使用量增加了 107%。ULSFO 供应量增加了 4 倍,生物燃料增加了 5 倍。

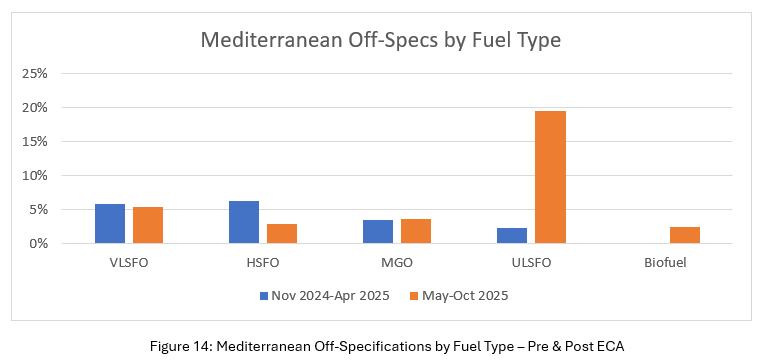

在 ECA 实施前,所有燃料的总体不合格率为 5.5%;而在 ECA 开始后的前六个月内,该比例为 5.1%。自 ECA 实施以来,VLSFO 和 HSFO 的不合格率分别降低至 5% 和 3%。然而,MGO 的不合格率上升至 4%。不过,最令人担忧的不合格率出现在 ULSFO:自 ECA 启动以来,其不合格率从 2% 上升到 20%,增长 10 倍。ULSFO 主要的不合格参数包括倾点、硫、TSP、CCAI、水分和粘度。

因此,正如预期,地中海 ECA 于 2025 年 5 月 1 日实施后,地中海燃料结构发生了显著变化:VLSFO 供应和需求显著下降,而 MGO、ULSFO 和生物燃料的供应和需求大幅增加。HSFO 供应增加 20% 表明,安装脱硫塔的船舶数量增加,和/或现有安装脱硫塔的船舶加注了更多 HSFO。

燃料结构中广泛存在的不合格情况,仍然凸显了主动进行燃油检测的必要性,以保护船舶、船员与环境。最终结果将是在整个地中海范围内成功降低 SOx、NOx、PM 和温室气体(GHG)排放。

源头管控筑根基

随着全球航运寻求低至零碳燃料来应对众多减排挑战,生物燃料提供了一种可立即“直接替代使用(drop-in)”的解决方案。因此,VPS 在 2025 年检测的生物燃料对应量约为 120 万吨,而 2024 年为 80 万吨。

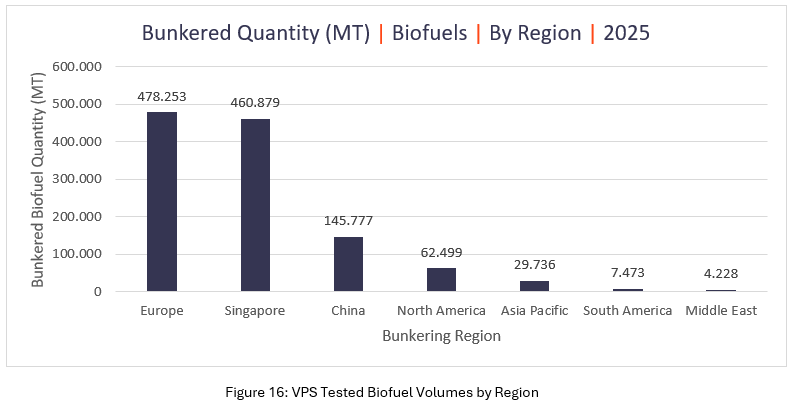

欧洲(主要是 ARA 地区)仍然提供了最高的生物燃料供应量,为 47.8 万吨(约 40%);但新加坡正在强力争夺领先的生物燃料供应港地位(约 39%),供应 46.1 万吨。中国正在显著增加其生物燃料供应,2025 年已占生物燃料供应的 12%。

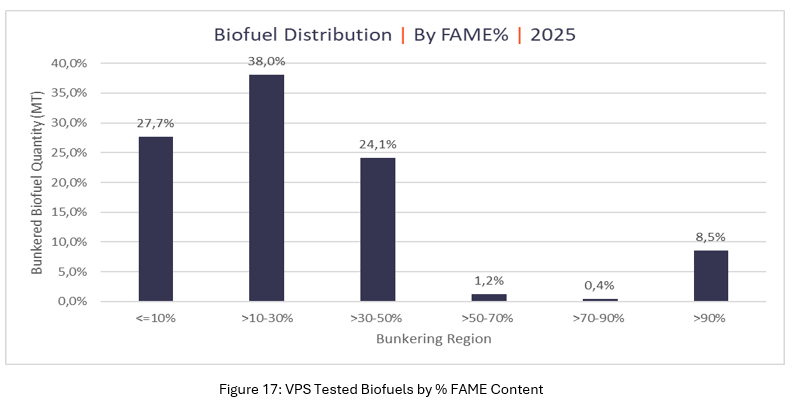

最常见的生物燃料混配是 B30(11–30% 生物组分),占 VPS 检测的生物燃料样品的 38%,较 2023 年的 51% 有所下降。然而,B100 的需求几乎没有变化,仍为 8%。显著变化出现在 B10 混配:其占比从 2024 年的 16% 上升至 2025 年接近 28%。

大多数生物燃料仍主要以脂肪酸甲酯(FAME)作为生物组分,尽管 VPS 仍持续收到含有 HVO、HEFA、腰果壳液(CNSL)和废轮胎热解油(TPO)的样品。

当海运生物燃料中的生物组分为 FAME 时,关键的燃料管理考虑因素包括:

能量含量,

可再生成分含量,

燃料稳定性,

冷流动性,

腐蚀性,

微生物生长

未来几年,市场将继续提高生物燃料的供应量与可获得性。尽管 ISO 8217:2024 现已通过表 1 和表 3 为生物馏分燃料和生物残渣燃料提供两套检测规范表,但这些表格并不能为生物燃料提供充分保护或详尽信息。因此,针对使用生物燃料的船舶,VPS 的额外保护服务(APS-Bio)将继续向 VPS 客户提供更全面的检测项目组合。

关于 CNSL 需要注意的一点是:在过去一年里,一些 CNSL 生产商通过采用额外蒸馏等方式改进了制造工艺。这会将更多的水杨酸(anacardic acid)和卡多尔(cardol)转化为卡多醇(cardanol),从而得到酸性与反应性大幅降低、更加适合用于船用燃料调和的产品。

燃料污染问题

每年,VPS 都会识别出若干起船用燃料化学污染案例。多数与挥发性有机化合物有关,其中最常见的是苯乙烯(styrene)、双环戊二烯(dicyclopentadiene)以及含氯烃类(chlorinated hydrocarbons)。就单船而言,此类污染可能构成重大运营隐患,并造成潜在的高额损失。偶尔也会出现更广泛的污染事件,例如休斯敦(2018 年)和新加坡(2022 年),在短时间内影响多艘船舶。

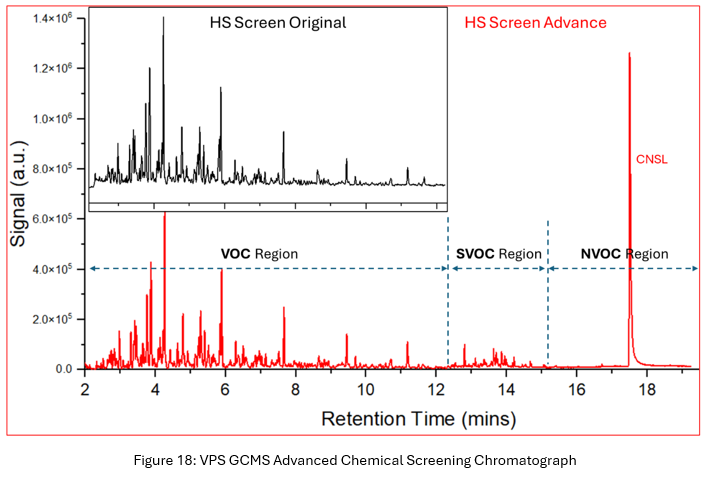

自 2024 年第四季度起并贯穿 2025 年,VPS 识别出残渣型化石燃料被非挥发性有机生物组分——腰果壳液(CNSL)污染的情况。CNSL 由水杨酸(Anacardic Acid)、卡多尔(Cardol)和卡多醇(Cardanol)以不同比例构成,具体比例取决于 CNSL 的处理与精炼工艺。此类污染事件若在燃烧前未被检测出来,可能在船上引发多种潜在问题,例如燃油泵故障、排气系统问题,甚至 SCR 装置失效。

为应对这一情况,VPS 开发了一种全新的、独特的燃烧前化学筛查方法,可在单次 20 分钟的分析时间内同时检测挥发性、半挥发性和非挥发性有机化合物。这一新的筛查方法可替代原有的 VPS 筛查方法,后者只能检测挥发性有机化合物。

甲醇和乙醇

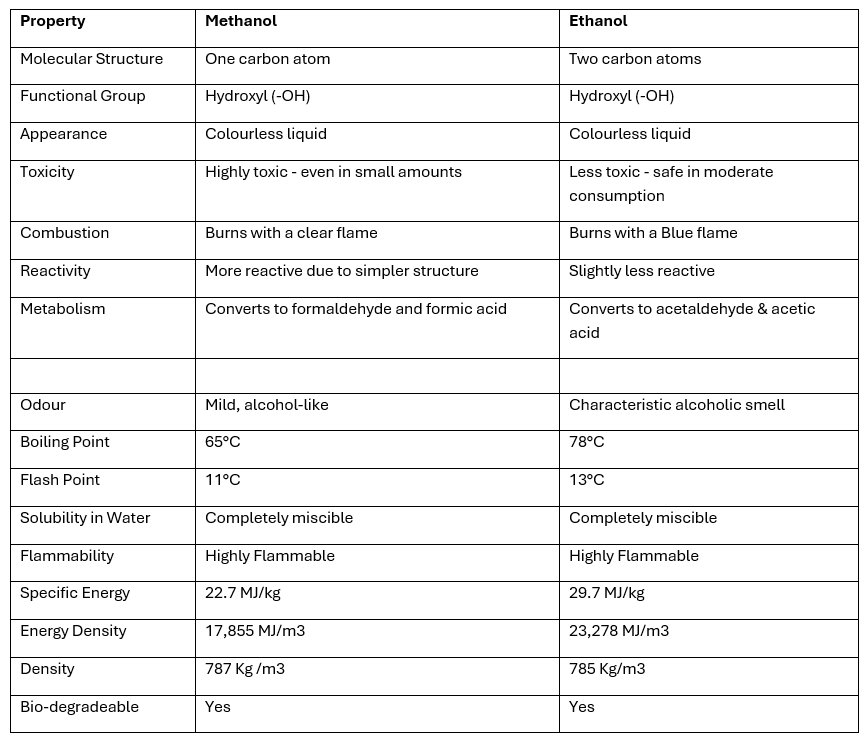

甲醇以及如今的乙醇正在被严肃地视为低碳船用燃料。2024 年末,引入了新标准 ISO 6583:2024,作为首个甲醇用于船用燃料的国际质量标准。需要非常重要地指出,为实现接近零的“井到尾(well-to-wake)”排放,所使用的甲醇必须是“绿色”甲醇。

在 2025 年下半年,VPS 参与了多个与乙醇作为船用燃料相关的项目。2025 年 9 月,全球乙醇协会(Global Ethanol Association,GEA)成立,旨在为航运业乙醇需求的增长提供推动力。

甲醇与乙醇表现出非常相似的化学与物理特性,并且在作为船用燃料考虑时,两者都存在许多燃料管理方面的优点与缺点。下文列出了甲醇与乙醇的属性以供对比:

参考 DNV AFI 数据库与克拉克森(Clarksons)的信息,DNV 表示目前有 450+ 艘具备甲醇能力的船舶在运营中或已订造。这包括:

• 已经使用甲醇运营的船舶

• 具备甲醇双燃料运营能力的船舶

• 在建且具备甲醇能力的船舶

克拉克森表示,具备甲醇能力的船舶占替代燃料订造吨位的 14%,甲醇是仅次于 LNG 的第二大受欢迎替代燃料。

总结

2025 年再次凸显了加注燃油质量检测的重要性,作为一种主动手段,用以保护船舶、船员与环境。ISO 8217 目前尚未涵盖的一些额外检测与服务——例如化学筛查、蜡析出温度(WAT)检测以及燃油系统检查(FSC)——能够提供进一步的关键信息,从而实现更高水平的保护。

生物燃料的使用——通过不同配比的 FAME、HVO、CNSL 等——继续在需求与重要性方面上升,因为船东和运营商希望通过 CII、EEXI 实现改进,并寻求对冲欧盟 ETS 机制带来的财务影响。

ISO 8217 于 2024 年 5 月 30 日发布的修订版相较以往版本是一项受欢迎的改进,但仍不是在船舶、船员与环境保护方面完全全面的解决方案。因此,额外检测在燃料管理中仍发挥重要作用。

甲醇以及如今的乙醇,其需求与使用也将增长,双燃料动力船舶的订单簿正在迅速扩大。然而,甲醇与乙醇也伴随着一系列燃料管理挑战,检测将在未来几年中对确保燃料质量与适用性(fit-for-purpose)发挥关键作用。

因此,2026 年预示着又一个船用燃料类型与等级持续扩展进入市场的年份,同时也伴随着日益增长的燃料管理考量。