再买5船,MSC继续疯狂扫货

就在近期信德海事网曾发文《MSC疯狂购入 461船!》介绍到,全球最大集运公司MSC从2020年8月后疯狂买船,在前不久买入3船后,使得其近5年购买的二手船舶数量达到了461艘。

但,显然,MSC并没有满足。

最新一期 Alphaliner 2025-47 显示,全球二手集装箱船买卖市场持续火热,而 MSC 与 CMA CGM 正在以惊人的速度继续“买、买、买”,不断扩大对二手船市场的主导地位。与之形成鲜明对比的是,马士基近期却罕见出售冷藏型集装箱船,呈现出全球班轮公司在战略方向上的明显分化。

市场依旧火热:买家不断,拆船量接近历史低位

过去两周二手船市场保持高活跃度,从大型船到支线船型均有买家出手,既包括全球班轮巨头,也包括亚洲与欧洲的非经营船东。市场对船舶的渴求与班轮公司的扩张节奏密切相关,尽管运价回落、供应过剩风险仍在,但大量班轮公司选择继续布局船队结构。与此同时,拆船市场几乎停摆,今年迄今仅约 8,000TEU 集装箱船被拆解,预计 2025 年将成为历史上拆船量最低的年份之一,显示出市场对船舶寿命周期的最大化利用趋势正在强化。

再买五艘:MSC继续“买爆”二手市场

作为全球第一大班轮公司,MSC 再次成为二手船市场的最大买家,本期确认又购入 5 艘二手船,继续扩大其对全球船舶资源的控制能力。本轮新增的五艘船覆盖 5,900TEU、2,500TEU 到 1,400TEU 多个船型,既包括大型区域船,也包括典型支线小型船,进一步巩固 MSC 在全球网络中的调度灵活性与冗余运力能力。

其中,两艘 5,908TEU 姐妹船 PORTO KAGIO 与 PORTO GERMENO 由 Costamare 控制、建于 2002 年日本 Imabari,本质上是“大型支线—区域主力船型”,船长 279 米、配备 500 冷藏插座,曾分别由 K Line 与 APL 长租运营;MSC 此番收购无疑是为了加强欧洲、南美、红海等区域市场的纵深布局。

与此同时,MSC 还买入了 2001 年德国建造的 HONWELL(2,524TEU),该船带三台 45 吨船吊,被曝以约 1,700 万美元成交,显示当前市场小型船价格依然坚挺。

此外,两艘扬子江船厂建造、各 1,432TEU 的 CONTSHIP SEA / CONTSHIP RUN 也被 MSC 打包收入囊中,成交价约 3,400 万美元。这两艘“极具灵活性”的支线船可装载多达 230 个冷藏箱,是 MSC 在地中海、拉美、非洲等细分市场中补位的重要利器。

MSC 在过去两年已累计收购超过百艘二手船,从2020年8月以来购买了大约460艘二手船,本期再次买下五艘,显然体现了其“绝不再让船被别人租走”的策略:在未来两年租船市场紧张的背景下,把更多运力掌握在自己手中,就是掌握未来全球航线的主动权。

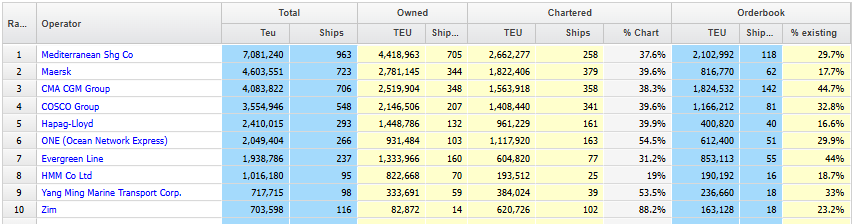

Alphaliner最新数据显示,目前MSC旗下经营的船队规模达到了963艘,总运力超过了700万TEU达到708万TEU,此外,该公司还拥有118艘新造船订单,订单运力达到210万TEU。

CMA CGM也继续加码

除了MSC外,法国 CMA CGM 也继续在二手船市场大举出手,本期以约 3,600 万美元收购了 1,952 TEU 的 CNC SATURN。这艘 2020 年日本常石造船交付的“Tsuneishi 1900”型支线船,带近 150 冷藏插座、gearless、燃油效率高、船龄仅 5 年,长期为 CMA CGM 的亚洲区品牌 CNC 运营,可谓一艘典型的“区域黄金船型”。

值得注意的是,该船是 CMA CGM 在短短 2 个月内收购的第二艘同系列船(另一艘为 CNC JUPITER),市场预计剩余两艘 CNC MARS / CNC NEPTUNE 也有可能被 CMA CGM收入囊中。CMA CGM 的收购速度虽然不及 MSC 的规模,但其“精准锁定高质量小船型”的策略极为明确,特别是在东南亚、印度次大陆、远东区域贸易高速发展的背景下,拥有更多高效区域船,对 CMA CGM 的本地网络竞争力具有极高价值。

马士基却在卖船

与 MSC 和 CMA CGM 的疯狂买船形成鲜明对比,马士基正在“去资产化”,本期确认出售了两艘 2,532 TEU 的高冷藏箱船——MAERSK NORTHWOOD / MAERSK NORTHAMPTON。两船建于 2001 年,均配备 600 个冷藏插座,曾是冷藏航线上的优势船型,如今已被出售给土耳其 Negmar Shipping 相关买家。这一出售动作意味着马士基进一步脱离老旧支线资产、自身更加向“整合供应链服务公司”角色转型。

两艘船此前原名 ESTHER SCHULTE / THEKLA SCHULTE,2015 年加入马士基。此次出售未披露价格,但从市场交易情况推测,该类老龄但高冷藏配置的船仍具有相当的吸引力。Negmar 主要经营 LPG、RORO、散货船,此番首次涉足集装箱船,显示地区性物流企业正在借机把握市场窗口期扩张船队。

马士基的卖船动作,与其 2024—2025 年持续强调的“维持适度运力规模运营”“优化船队结构”“聚焦端到端物流服务”相吻合,其战略方向与 MSC、CMA CGM 的扩张逻辑已明显不同。(可参考:→马士基:我们不会战略性扩张运力)

按照 Alphaliner 公布的数据,马士基当前船队规模为 723 艘、运力约 460 万 TEU,并拥有 62 艘合计约 81.7 万 TEU 的新造船订单;相比之下,CMA CGM 现有 706 艘、总运力约 408 万 TEU,但其订单量高达 142 艘,累计运力超过 182 万 TEU,订单规模远远超过其他主要班轮公司。

若以静态方式计算,即假设所有新造船全部顺利交付,马士基的总运力将达到约 542 万 TEU,而 CMA CGM 的总运力将达到约 591 万 TEU。这样一来,CMA CGM 的总规模将明显超过马士基,成为全球第二大班轮公司,仅次于仍以巨大领先优势占据榜首的 MSC。

这一趋势意味着,全球班轮“三巨头”的格局正在发生结构性变化。MSC 在不断买船扩张的同时,CMA CGM 通过庞大的订单册快速提升未来增长能力,而马士基持续坚持轻资产化与物流整合策略,在纯航运运力维度上逐渐被对手超越。未来,在 MSC 强势领跑、CMA CGM 攀升第二、马士基战略收缩的背景下,全球航运业的竞争重心也将随之发生深刻调整。

全球班轮巨头战略分化加剧

从最新二手船交易可以看到:

● MSC 依然不计成本地狂买船,确保未来全球网络具备最大灵活性和韧性。

● CMA CGM 专注于高效区域船型,持续巩固亚洲与中东区域优势。

● 马士基正在优化船队规模,把资源投入端到端物流及整合供应链业务。

二手船市场持续火爆的背后,是各大班轮公司对未来市场趋势的不同判断,更是全球供应链竞争格局正在加速演变的缩影。