马士基发布2025年第三季度财报:在“波动常态化”的航运周期里,把基本盘做厚

今天(11月6日),A.P. Moller - 马士基(马士基集团)发布2025年第三季度财报。得益于运营改善和积极的成本控制措施,本季度马士基业绩表现强劲,所有业务均实现了环比增长。基于此,马士基调整了2025年全年财务业绩指引。

财报全景:利润表正在“回到正常、但质量更好”

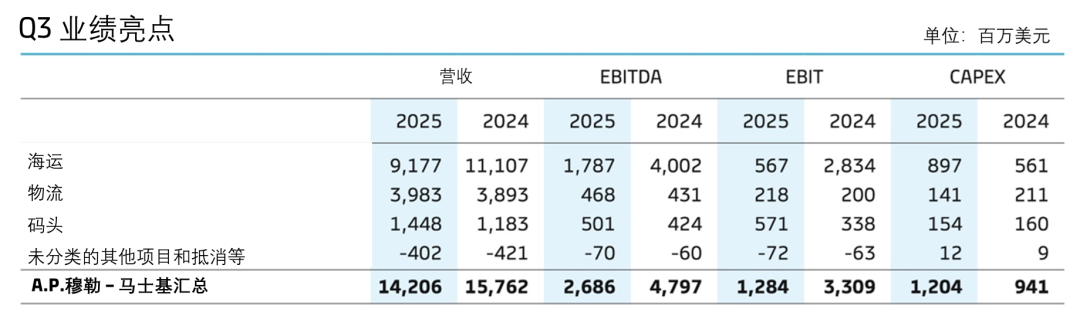

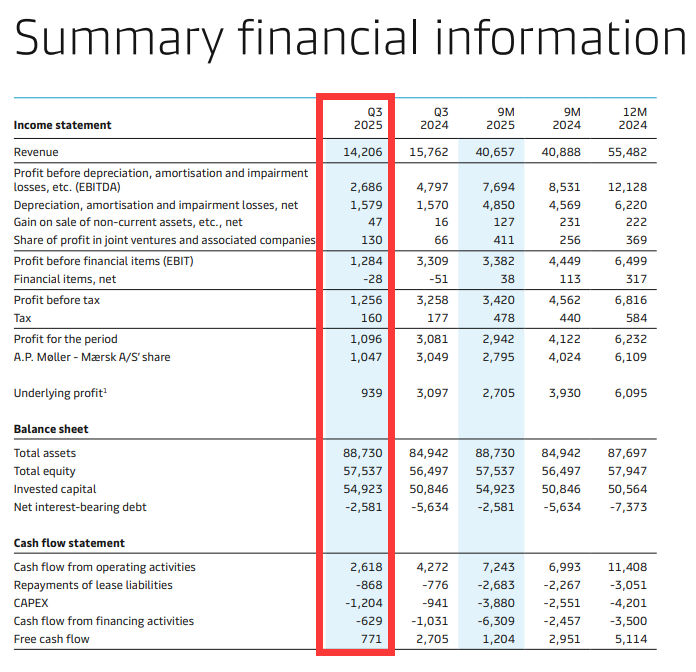

马士基在2025年第三季度交出了一份“环比增强、结构改善”的业绩答卷。虽然营收142亿美元较去年同期的高基数有所回落,但EBITDA达到26.86亿美元、EBIT达到12.84亿美元,显示经营质量进一步提升。海运业务Ocean、物流与服务、码头三大核心板块均实现环比改善,利润结构开始摆脱过去“过度依赖海运价差”阶段的波动特征,转向更加均衡且可持续的增长曲线。换言之,这并不是一份靠短期市场“行情”驱动的财报,而是一份由经营体系能力推动的财报。

与2024年同期相比,马士基的经营业绩和净利润确实出现了明显的同比回落。

但这一下降并不反映企业经营能力减弱,而是基于对比基数异常偏高所导致的统计效应。2024年第三季度正处于红海危机爆发期,全球主干航线大规模绕航好望角,运力在短时间内被抽紧,舱位供给阶段性失衡,从而推动集运市场出现一轮“应激型高运价”。因此,去年同期的盈利水平带有显著的地缘冲击色彩,属于“非常态的高点”。

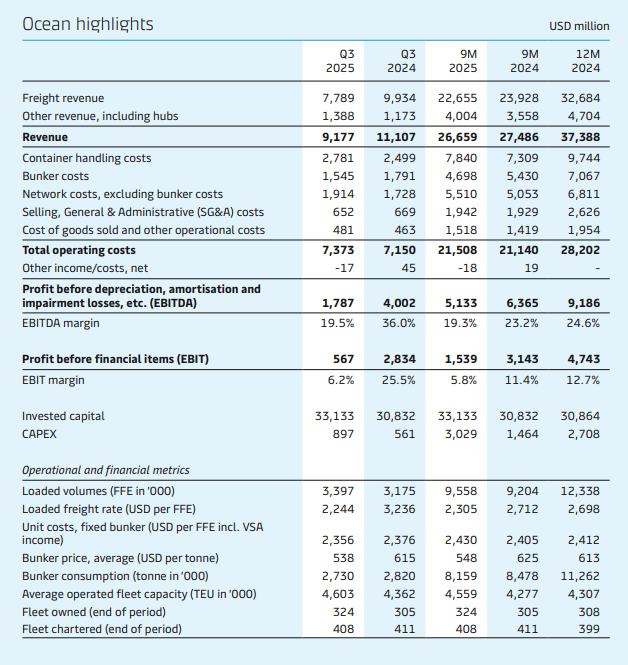

相比之下,2025年第三季度虽然红海绕航仍在持续,但全球贸易链条已逐步适应不确定性,承运人增加船期、补舱、加班轮、调整网络布局以缓和运力紧张,市场供需从“骤紧”回到“再平衡”。在此背景下,Ocean板块平均装载运价同比下降约31%,成为本期利润同比回落的核心驱动因素。

然而,值得强调的是,这种同比回落并非“利润质量恶化”。相反,本季度装载量同比增长约7%,舱位利用率稳定在94% 的高位,说明马士基并未失去市场份额;同时,Gemini网络协作、燃油和航线周转效率改善等运营举措,推动集团环比利润持续修复。因此,同比看是“去年异常高位向正常水位回调”,环比看则是“网络效率拉动经营能力走强”,这是行业供需再平衡与企业内功增强叠加的结果。

分业务板块来看:

海运业务:用网络韧性和成本效率对冲运价尾流

Ocean海运板块是本季最值得关注的“信号板块”。

装载量同比增长约7%,三季度总体运价较二季度保持大体稳定,显示马士基并未陷入行业内“为抢货而自我降价”的恶性竞争。而更关键的变化体现在成本与网络层面:与赫伯罗特的Gemini协作,让船队周转、航线可用性、舱位利用和班期可靠性得到大幅改善,在红海绕航持续、市场不确定性仍高的背景下,马士基正在把“可预期、可承诺的可靠性”重新变成一个可定价的服务属性。

与此同时,单位固定油耗成本下降、燃油价格同比回落,也为EBIT从上一季度的2.29亿美元提升至5.67亿美元提供了坚实支撑。换句话说,Ocean正在从“价格决定收益”转向“效率决定收益”。

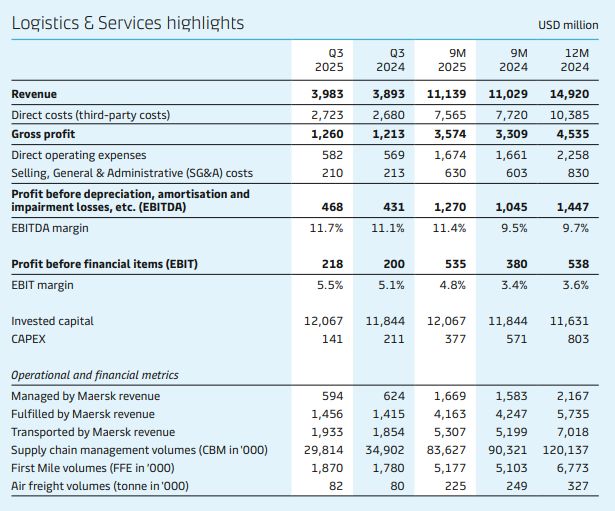

物流与服务:利润率修复正在“内生化”

同样,马士基的物流与服务板块的改善并非来自外部市场,而是来自运营体系自身的修复。

第三季度该板块利润率从上一季度的4.8%提升至5.5%,这一变化主要受益于“Fulfilled by Maersk”履约能力、尤其是仓储和供应链解决方案端的优化。这说明,在长期“端到端一体化物流”战略中,马士基正在从过去的“收购规模扩张”阶段,转向“深度整合 + 单位产能效率提升”阶段。利润改善更可持续,也更难被模仿。

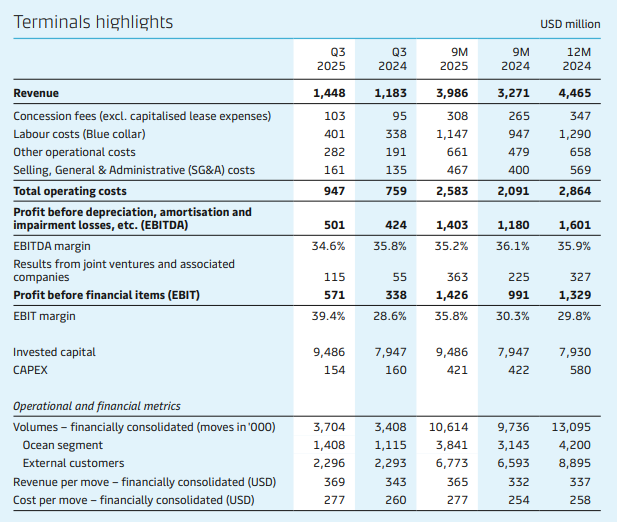

码头业务:高利用率带来“量利齐升”的结构性红利

马士基的码头业务在第三季度延续强劲势头,吞吐量同比增长近9%,EBIT达到5.71亿美元,创下历史新高。

更值得注意的是,整体利用率达到89%,部分枢纽港口已接近“满负荷”门槛。在这种状态下,成本曲线趋于平滑,而价格与产品结构改善可以进一步放大收益弹性。码头业务正在成为马士基财务结构的“稳定压舱石”,并为综合物流生态形成“强控制点式的网络锁定”。

现金与资本:保留“子弹”是穿越周期的关键

马士基维持穆迪Baa1 / 标普BBB+ 投资级评级,并持有259亿美元流动性储备,这意味着公司可以承受运价波动、燃油价格回升、地缘航线扰动等不确定性,而无需牺牲战略方向。这是典型的“压舱式资本管理”——宁可稳,也不赌趋势。

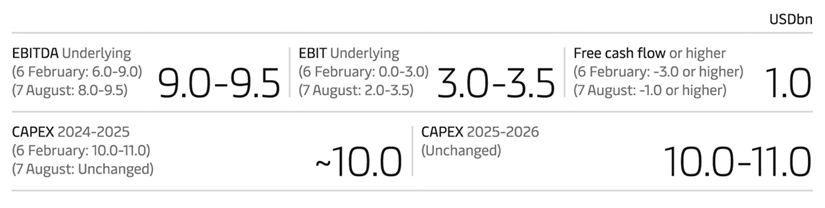

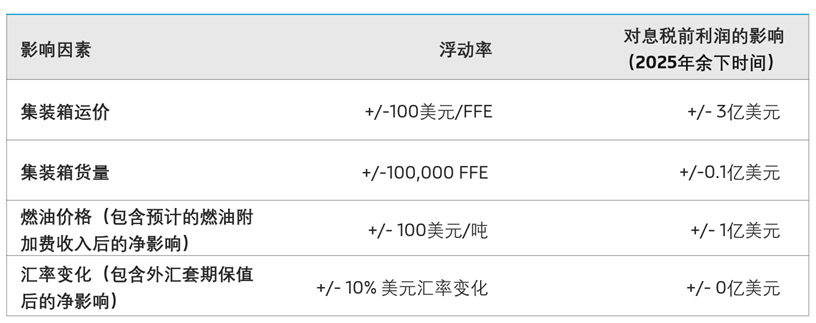

公司将全年EBITDA指引上调至90–95亿美元,并明确全球集运需求预期约为4%。更有价值的是管理层披露的利润敏感性:运价每上升100美元/FFE,将为公司带来约3亿美元EBIT增量;而燃油每上涨100美元/吨则会侵蚀约1亿美元EBIT。这意味着,未来一年马士基真正的搏点,是 准班率可靠性、服务密度与溢价能力,而不是“赌涨价”。

Gemini协作不是“航线合作”,它是能力系统再造

如上文所述,马士基与赫伯罗特的Gemini协作,让船队周转、航线可用性、舱位利用和班期可靠性得到大幅改善,更进一步来看,Gemini的真正意义在于:它把航运从“逐航线经营”拉回到“以全球网络为单位进行优化”的思维框架。周转效率、舱位密度、服务一致性、网络可控性,这些是比短期价差更长期、也更难复制的优势。换句话说,马士基正在把“周期行业”变成“系统能力行业”。

这一季的马士基,并未依靠市场的好运,而是依靠自身的能力复利:

——在红海绕航成为新常态时,它让班期更可靠;

——在行业普遍追求低价时,它让服务可定价;

——在增长不确定时,它让利润结构更稳健。

周期会继续波动,但能让组织能力不断增长的公司,才会把周期变成时间的朋友。

马士基正在做的,正是这件事。