全球小宗散货持续增长,保护主义抬头或将影响运力需求

根据Signal Ocean的最新月度数据,全球小宗散货(minor bulk)出口量在2025年8月同比增长7%,延续了上半年以来的强劲势头。这一类别包括除铁矿石、煤炭和谷物外的干散货品种,如铝土矿、水泥、钢材、化肥、木材等。

然而,下半年以来,全球多国出台了资源出口限制及关税政策,预计将对未来几年船舶运输需求结构产生深远影响。Signal Ocean指出,未来几个月将重点追踪此类保护主义政策对航运市场的具体影响。

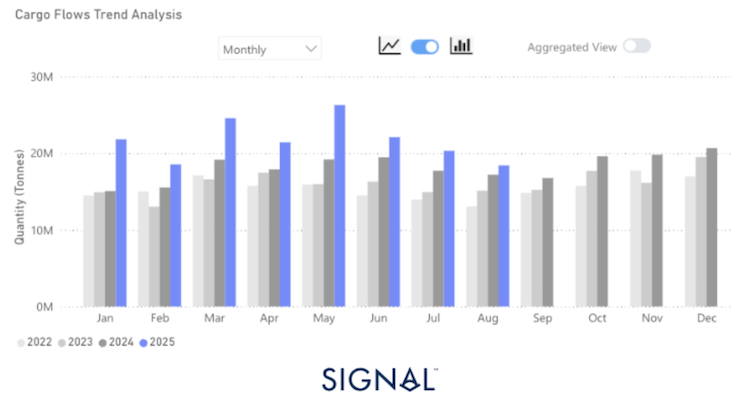

铝土矿:几内亚国有化浪潮或将重塑供应格局

2025年8月,全球铝土矿出口量达1,840万吨,同比增长7%,但环比下降10%。这一季节性下滑主要来自西非地区,尤其是几内亚的出口周期性波动。

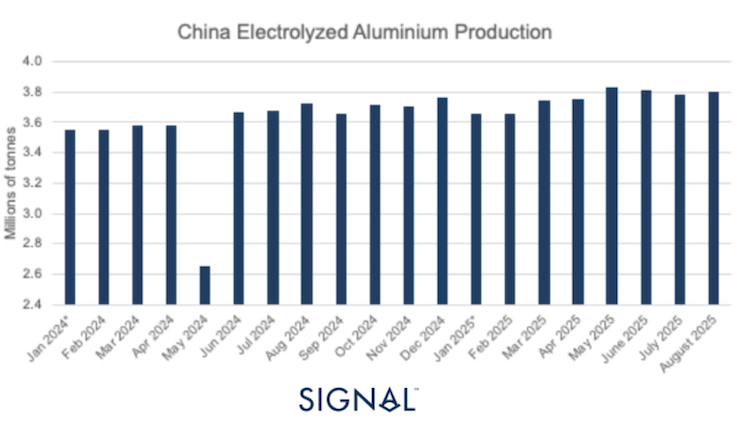

中国仍是全球铝土矿的最大买家,当月进口占全球总量的83%。中国铝产量在8月达到380万吨,同比增长2%,全年产量保持稳定。

更具影响力的变化出现在供应端。8月初,阿联酋环球铝业(EGA)旗下的几内亚分支GAC因违反国家矿业法规被吊销采矿许可。

此外,几内亚政府随后宣布成立新的国有企业Nimba Mining SA接管相关矿区。该矿区铝土矿储量估计约4亿吨,占全国7.4十亿吨总储量的约5%,虽未达“超级矿床”标准(10亿吨以上),但仍属顶级资源。

分析认为,国有化可能推动该矿高负荷生产,从而长期支撑西非至远东航线的好望角型船运力需求。总体来看,铝土矿贸易仍将保持活跃,中国需求与几内亚出口恢复将继续成为市场关键驱动因素。

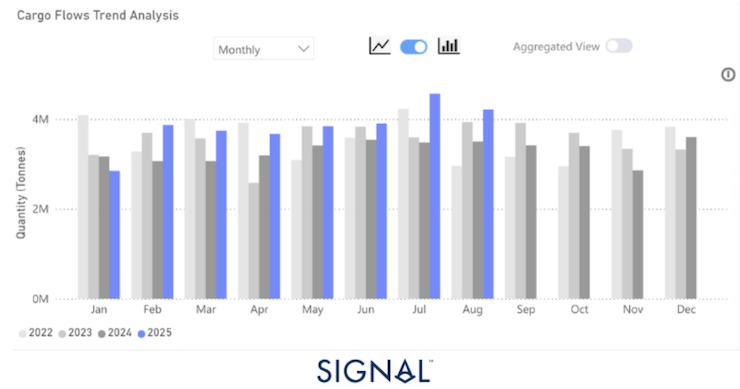

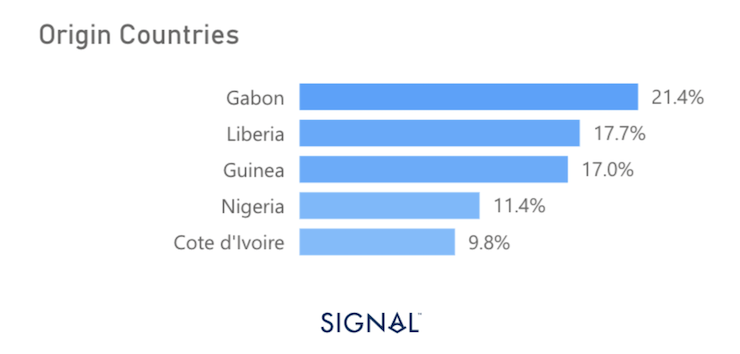

锰矿:加蓬拟禁原矿出口,或冲击西非超灵便型市场

Signal Ocean数据显示,8月全球锰矿石出口量为420万吨,同比增长20%,但环比下降8%。非洲大陆占全球锰矿出口的84%,加蓬与南非是主要出口国。

锰是钢铁生产的重要原料,碳钢中含锰0.3%-1%,不锈钢约1.5%-2%,而铁路与采矿设备使用的高锰钢(Hadfield钢)可达12%-14%。

今年6月,加蓬政府宣布自2029年起全面禁止锰矿石出口,计划在国内建立冶炼和加工体系,推动产业链本地化。这一政策趋势与印尼、几内亚等资源国相似,旨在提高出口附加值。未来,加蓬或将转向生产锰铁(ferromanganese)等中间品。

不过,锰矿转化为锰铁的比例约为2.2:1,意味着在出口禁令实施后,海运需求将减少一半以上。目前,加蓬贡献了西非超灵便型船运输需求的20%左右,其中近三成来自锰矿出口。

由于政策尚未实施且需要大量基础设施投资(电力、焦炭、冶炼厂等),短期内出口仍将保持高位。中国仍是最大消费国,未来四年锰含量较高钢材的使用预期强劲,为运输需求提供支撑。

林产品:美国加征10%关税,全球木材贸易链或被迫重构

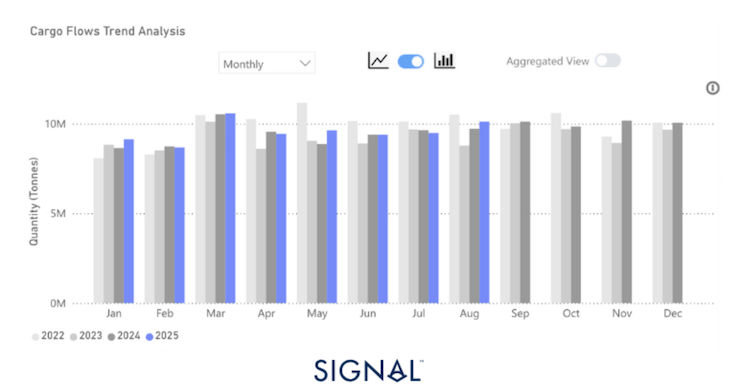

根据Signal Ocean平台数据,2025年8月全球林产品出口量达1,010万吨,同比增长4%,环比增长7%。尽管增长可观,但今年以来总体出口仍较2024年持平。

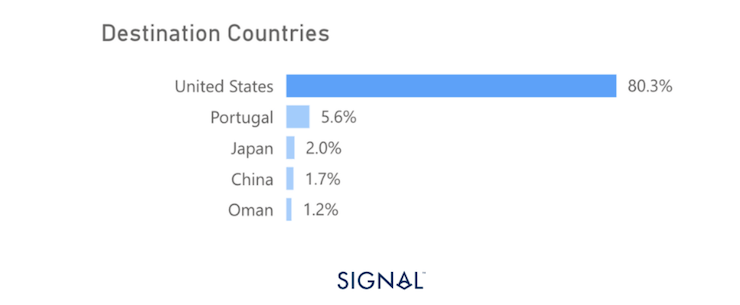

然而,一项新政可能改变这一平衡。9月30日,美国总统特朗普宣布对进口软木木材和木制品加征10%关税,自10月14日起生效。木材约占美国林产品进口总量的37%,主要来源于德国、巴西及北欧国家。

目前约50%的木材出口至美国来自德国,其中64%通过灵便型(handysize)船运输,21%使用极灵便型(handymax)船。由于96%的德国木材出口都发往美国,这一关税政策将使替代市场难以迅速建立。

美国市场占全球木材进口的八成。近期HS2航线运价自7月底以来持续上涨,业内认为这是市场提前消化政策风险的迹象——买家在关税生效前加紧发货。

木材是美国建筑业与物流业的重要材料,广泛用于屋顶结构、框架、甲板、托盘和包装箱制造。关税实施将推高本土建筑成本,并可能造成短期运输量激增与中期萎缩的“过山车”效应。

小宗散货的“政策周期”正在形成

综上,2025年小宗散货市场表现强劲,但市场背后正酝酿结构性变化:比如资源国通过出口管制推动本地加工;以及消费国通过关税壁垒保护本土产业;航运市场则被迫在政策与需求之间寻找平衡。

未来,西非与南美的矿产出口政策、欧美的贸易保护措施,以及中国的原料需求趋势,将共同决定小宗散货航运的走向。Signal Ocean预计,尽管短期波动加剧,但整体运量仍将维持稳中有升的态势。