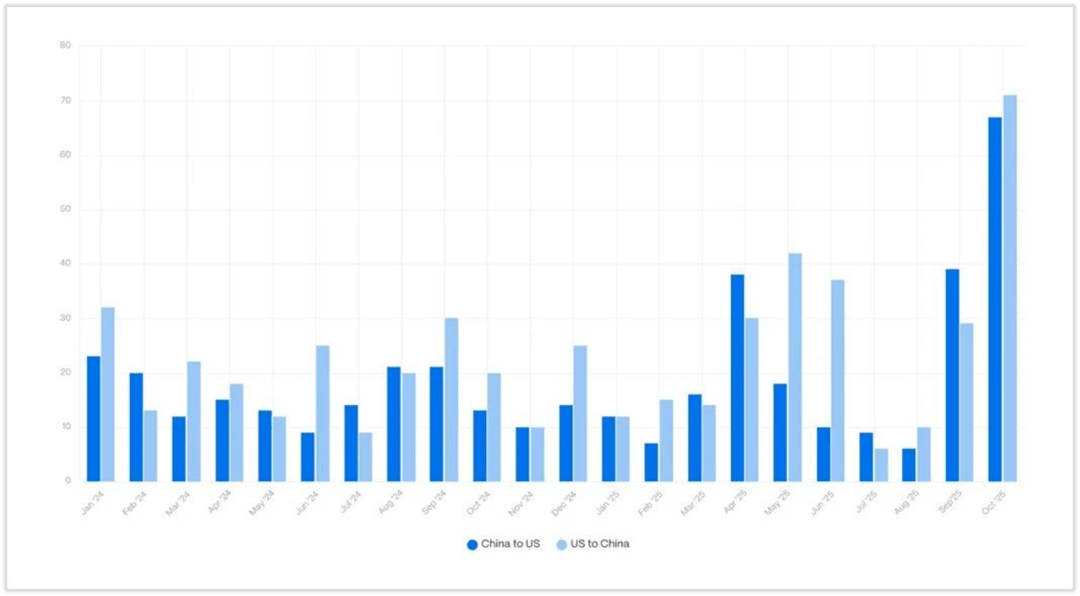

自8月7日美国所谓的“解放日关税”实施两个月后,其影响正在全面传导至全球航运体系。根据全球领先的供应链可视化与分析机构 project44 最新发布的研究报告,10月份中美航线的空白航次(blank sailings)数量预计将创下自新冠疫情以来的最高纪录——中国至美国方向计划取消 67个航次,美国至中国方向更高达 71个航次。

这意味着航运公司在两国间的双向运力正以肉眼可见的速度收缩,远超疫情期间的水平。project44指出,这一趋势并非短期偶发,而是受制于美国新关税政策、需求下滑及全球贸易结构性不确定性共同推动的系统性反应,预示着2025年第四季度全球海运市场将持续承压。

| 中美航线运力紧缩加剧

project44的报告显示,航运公司正通过前所未有的“空白航次”行动来削减运力、控制舱位,以对冲关税冲击和需求疲软带来的不确定性。这一策略已在主要航区集中显现,尤其是涉及美国与亚洲的航线。

数据显示:

● 美国西海岸至东南亚航线 的空白航次同比暴增 75%;

● 中国至美国西海岸航线 上升 46.5%;

● 东南亚至美国西海岸 增加 40.7%;

● 美国西海岸至欧洲 增加 31.6%;

● 东南亚至美国东海岸 上升 28.7%;

● 美国西海岸至中国 亦上升 26.5%。

中美航线上的空白航次数量,来源:project44

这种高频率的航次取消,使2025年10月成为自2020年初疫情爆发以来全球海运“断档”最严重的月份。

project44指出,航运公司如今使用跳港的目的已不再是“危机应急”,而是作为一种“价格稳定与产能管理工具”,用以维持被关税扭曲的市场秩序。

前Gartner供应链研究主管、长期关注运价周期的分析师 Bart De Myunck 在报告中评论称:

“航司正在以疫情时期未曾见过的力度主动取消航次。这并不是因为航运市场陷入崩溃,而是因为他们要在一个被关税与政治风险扭曲的市场中生存,维持运价稳定。”

project44还指出,在2025年上半年,美国与中国之间的跨太平洋航线已经出现了“断续性供给”现象:从1月到9月,航次取消次数几乎翻倍,尤其在4月至6月和9月出现两轮集中“空白航次潮”。这种情况预计将在10月达到顶点,创下过去五年来的最高记录。

| 中美双向货量同步下滑,东南亚成临时替代地

除了运力收缩外,project44的数据同样揭示了中美贸易流量的持续下滑趋势。尽管美国在9月宣布下调部分关税,但中美贸易量仍未恢复增长动能。

报告显示:

● 中国对美出口 较2024年同期下降 27%,并已连续 5个月负增长;

● 美国对华出口 跌幅更为严重,累计下降 42%,连续 9个月下滑。

4月至9月期间,中国出口美国货量分别下降 38%、46% 和 41%;而美国出口至中国的货量,多月跌幅超过 50%。这表明,美国进口需求减弱与中国出口恢复乏力正在形成“双向挤压”,导致跨太平洋运力利用率下降。

project44分析认为,这种“双重疲软”既是关税政策直接作用的结果,也与企业为规避政策风险而推迟装运、分散采购地有关。部分美国进口商在上半年曾进行“关税前抢单”,但随着政策落地与需求回落,三季度的运量显著下滑。

在此背景下,印尼与泰国成为2025年最显著的替代供应国。project44的监测数据显示,两国今年对美出口货量同比增长 11%–81%(除4月外各月均保持正增长)。

尽管印尼与泰国的商品仍面临平均19%的进口关税及特定产品附加税,但凭借较低的人力成本与地缘政治稳定性,它们成为美国进口商在中短期内规避中国关税的主要选择。

然而,project44在报告中明确指出:

“这种转移更多属于战术性调整,而非结构性重组。多数美国企业尚未进行资本密集型的产能迁移或回流投资。当前的制造分布依旧与2024年基本一致。”

换言之,供应链的地理重塑仍需时间与政策信号,而眼下更多是“避风港式”的灵活应对。

| 关税时代的航运进入“新常态”

在关税高压与地缘政治不确定性并存的背景下,project44认为,美国整体贸易结构虽保持稳定,但波动性正在显著增强。

数据显示,2025年美国出口市场份额中,加拿大下降 7.6%,中国下降 1.4%,而印度和墨西哥分别上升 1.9% 与 1.4%。进口方面,中国份额保持稳定,但印度、日本与孟加拉的占比略有上升。

报告指出,这表明美国企业尚未出现系统性的“供应链脱钩”,但采购与出口策略的时间性调整已成为主流:企业倾向于短周期采购、灵活调度运力,以应对关税政策频繁调整的环境。

另一方面,美国取消 800美元以下包裹免税政策(de minimis exemption)后,跨境电商物流同样面临挑战。自8月29日起,所有低值进口包裹均需缴纳关税与代理费。然而,project44的追踪数据显示,8月至9月间美国电商末端配送准时率仍提升1%。

报告分析认为,这是因为大部分大型零售商已通过境内仓储实现本地化履约,而非依赖海外直邮。因此,政策对整体物流效率的影响有限。

不过,project44警告称,长期的关税压力和跳港潮将对航运市场带来深层次影响。航司为稳定运价而削减舱位,短期内有助于维持利润,但若贸易量持续低迷,将加剧运价波动、延长船期不确定性,并进一步挤压中小货主的生存空间。

project44在报告结论中指出:“2025年的全球航运市场已进入‘波动管理时代’。关税政策不再只是经济措施,而是影响全球供应链韧性和运输节奏的关键变量。

运力削减与货量下降的双向作用,将使2026年的贸易与运价更依赖政策走向与地缘格局。航运业正从一个‘稳定增长的全球化市场’,转变为‘高波动、低确定性’的新常态。”