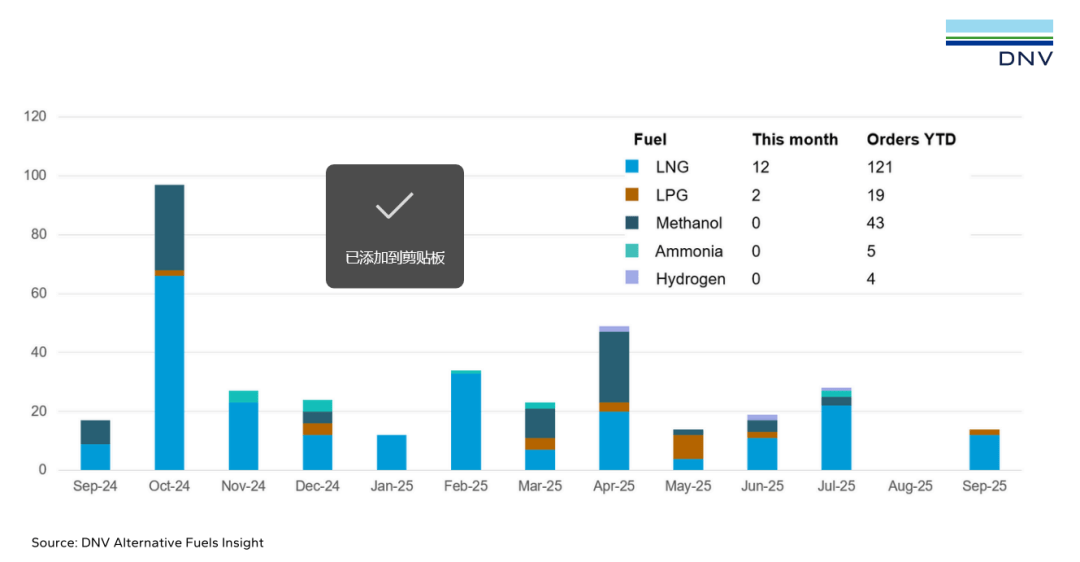

根据DNV替代燃料洞察(AFI)平台的最新数据,2025年9月,全球仅有14艘采用替代燃料推进的新造船订单。

其中,液化天然气(LNG)燃料船依然占据主导地位,共12艘,主要分布在集装箱船(6艘)、散货船(4艘)及邮轮(2艘)领域;其余两艘为液化石油气(LPG)运输船。

整体来看,2025年前九个月的替代燃料新船订单总计192艘,较2024年同期锐减48%。

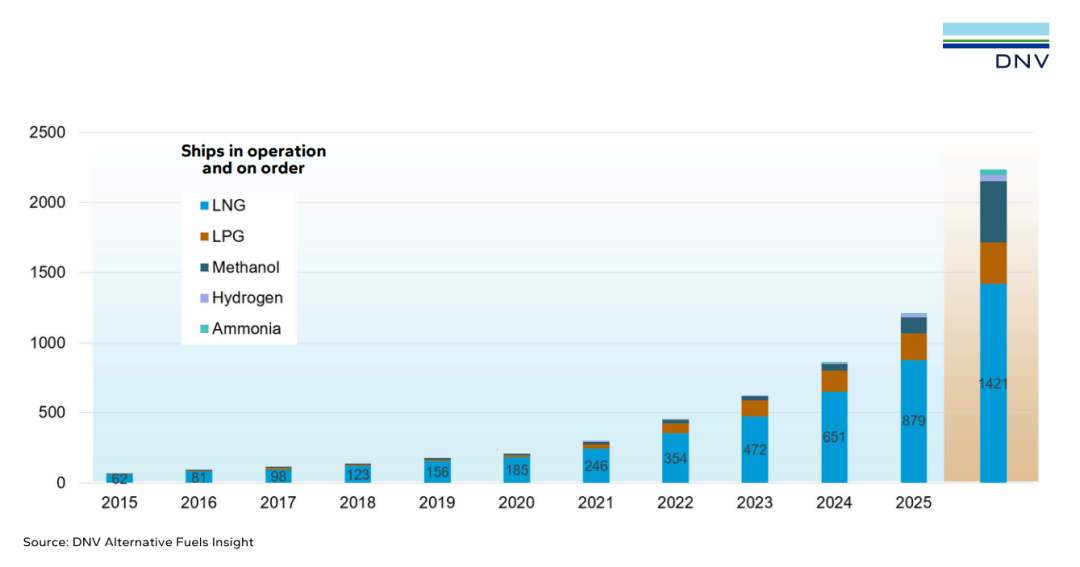

LNG依然是最主要的替代燃料选择,订单达121艘;其次为甲醇燃料船43艘,LPG燃料船19艘,氨燃料船5艘,以及氢燃料船4艘。

在船型分布上,集装箱船继续引领能源转型,占据2025年全部替代燃料订单的63%,共计120艘。

DNV海事业务全球脱碳总监Jason Stefanatos表示,市场已显现明显放缓迹象:“继上半年创下历史新高后,8月份的替代燃料新船订单数量为零,9月份也维持在较低水平,这表明第三季度市场活动显著降温。”

他补充说:“虽然这反映了全球新造船市场整体疲软及合同成本上升的影响,但市场信心受到了多重因素的制约。”

Stefanatos特别指出,监管不确定性是当前最主要的掣肘因素之一:“围绕国际海事组织(IMO)‘净零排放框架’的细节仍存在不确定性,包括各类燃料的生命周期排放评估方式等问题。这种模糊性让不少船东选择暂缓下单、保持观望。未来数月,若能获得更明确的监管方向,将对市场信心至关重要。”

这种放缓与上半年的强劲势头形成鲜明对比。2025年上半年替代燃料新船订单总量达到1980万总吨(GT),较2024年同期增长78%。

虽然订单数量略低(151艘,低于去年同期的179艘),但吨位显著上升,显示市场重心正转向采用清洁燃料技术的大型船舶。

值得注意的是,IMO预计将在本月举行关键投票。

若“净零排放框架”正式通过,将成为全球首个将强制排放上限与温室气体定价机制相结合的国际法规体系,并计划于2027年正式生效。届时,未能达到燃油效率目标的船舶将面临高额罚款,这一机制势必对未来船东的燃料选择与造船投资方向产生深远影响。