在经历了过去两年的交付高峰与运价回落后,LNG运输市场的长期前景正在引发业内高度关注。来自独立研究机构德路里Drewry、行业龙头船东NAKILAT以及新兴能源航运企业Capital Clean Energy Carriers(CCEC)的多方声音,都指向同一个判断:虽然LNG运输船市场短期压力不容忽视,但随着中长期需求将持续增长,市场前景向好。

交付高峰压制短期运价

独立航运分析公司 Drewry在最新的《LNG Forecaster》报告中指出,随着交付量创纪录,2025–2026年LNG运输市场将持续承压。

● 仅在2025年,LNG船队预计增长 9.6%,新增 89艘LNG运输船;

● 2026年、2027年则分别还有 94艘和 92艘新船交付。

如此庞大的交付潮意味着市场短期将难以避免供大于求,租金水平可能持续低迷。

LNGy运输船交付量历史性增长,超过过去五年的平均水平

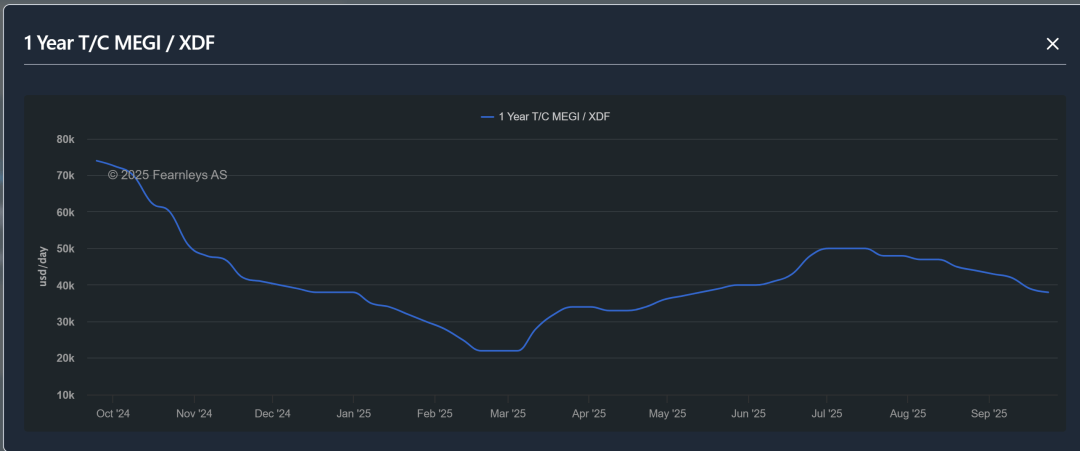

在今年年初LNG运输费率跌至0元/天后,期租市场虽然有所反弹,但依然处于历史低位。据船舶经纪公司Fearnleys最新一期周报显示,配置主流发动机的LNG运输船目前平均一年期租为38000美元/天,而主要参与LNG运输市场的航运企业业绩在今年也有所下滑。

产能扩张将带来平衡

虽然短期压力依然存在,Drewry也强调,从2027年起,随着超过170 mtpa的新液化产能投入运营,市场有望逐步再平衡。与此同时,超过 200 mtpa 的新增项目正在等待最终投资决定(FID),一旦落地,将进一步推动新船需求。

Drewry 预计,到本世纪末,全球仍需新增150–180艘LNG运输船来满足新产能与替代老旧船舶的需求;在高情景下,这一数字可能接近 250艘。

船东:缺口或达300艘

在伦敦国际航运周期间的 Capital Link论坛上,Capital Clean Energy Carriers(CCEC)执行副总裁 Brian Gallagher的发言进一步印证了市场的预期,甚至更加乐观。

Gallagher 指出,随着 300–350 mtpa的新产能在2030年前逐步投产,按照“1 mtpa需1.5艘LNG船”的测算,全球将需要500艘新船。目前虽有近300艘LNG船在建,但考虑到老旧蒸汽轮机船加速拆解,行业缺口或将达到300艘。

“我们认为,这个市场的基本面非常强劲。” Gallagher 强调,随着老船退出和船厂产能紧张,运力缺口将愈发明显。

全球最大LNG运输船运营商 Nakilat也在最新展望中给出了积极判断。

2024年以来,Nakilat 已与 QatarEnergy签署长期协议,新增9艘QC-Max级与25艘常规LNG船的租船合同;此外,还订造了2艘LNG船和4艘LPG/氨燃料船。待所有新造船交付完成后,Nakilat的LNG船队将扩大至105艘。

Nakilat引用 Wood Mackenzie的数据称,全球液化能力预计将从2024年的 411 mtpa增至2030年的 675 mtpa,新增 264 mtpa。这部分产能需要相匹配的运输能力,也正是Nakilat持续扩张的底层逻辑。

LNG船用燃料加注有望在2030年翻倍

值得注意的是,在LNG运输需求大增的同时,相关LNG船用燃料加注市场也在持续繁荣。

根据DNV的数据,目前全球共有781艘双燃料LNG船舶投入运营。DNV产品经理Kristian Hammer表示,“按照当前订单量推算,到2030年这一数字将达到1417艘,但我们预计随着新订单确认,这一数字还会进一步上升。”

由于绿色法规推动能源转型,这些大量LNG双燃料动力船涌入市场推动了加注事业的水涨船高。根据Rystad Energy的数据,新加坡在2025年第三季度位居全球LNG加注港口首位,中国与荷兰分列第二、第三,新加坡还计划发放更多LNG加注许可。

Rystad高级副总裁Jo Friedmann表示,全球LNG船用燃料加注量有望在2025年底突破400万吨,并在2030年实现翻倍。

法国能源巨头道达尔能源(TotalEnergies)预计,到2030年,全球LNG和生物LNG船用燃料需求将达到1500万吨。