信德海事网 2025年7月1日 报道,随着全球贸易重塑趋势持续深化,欧洲多个枢纽港口近期正面临自新冠疫情以来最为严重的一轮拥堵危机。鹿特丹、安特卫普、汉堡和不来梅港等传统门户港口,泊位一位难求,船期严重延误,整个航运与内陆物流体系承受着前所未有的压力。

十几天超长延误期,欧洲港口集体堵塞

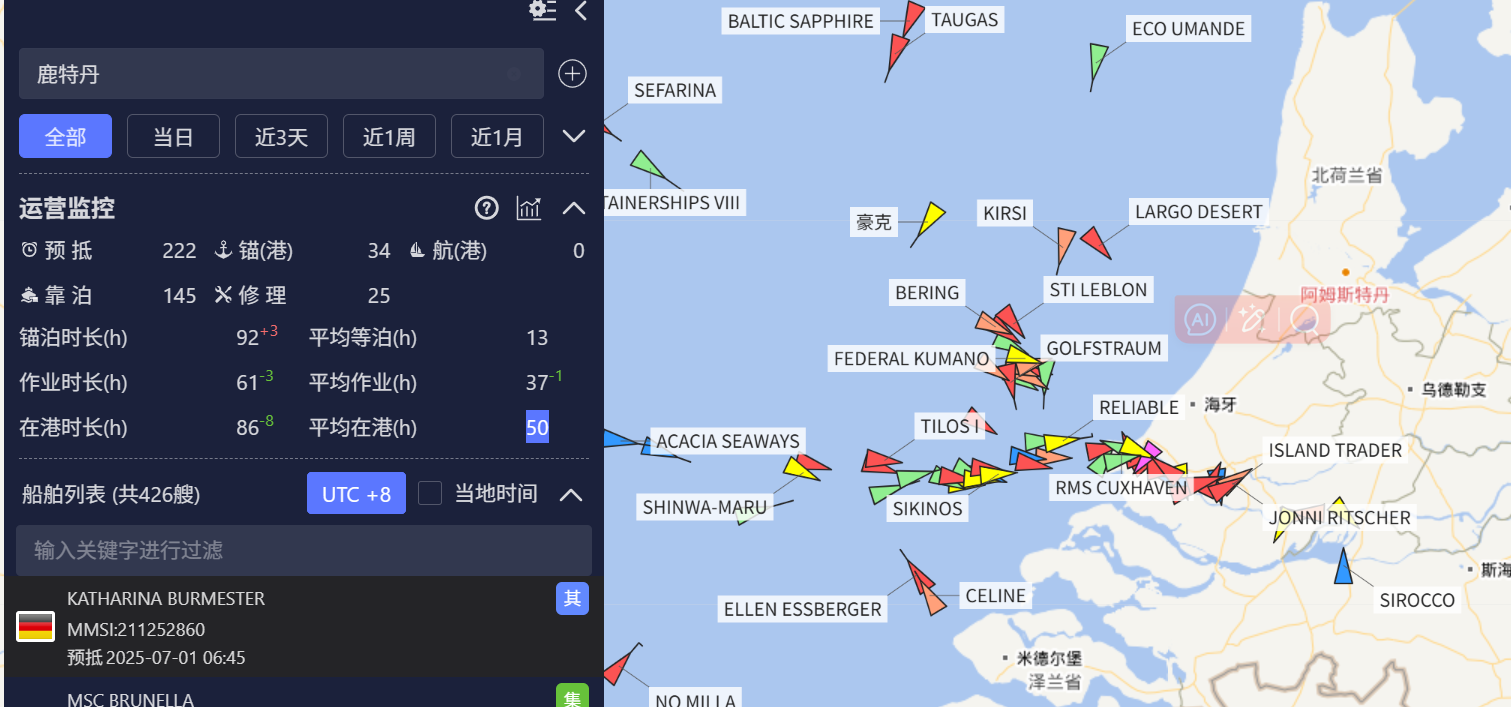

目前,欧洲主要港口的平均等泊时间普遍出现飙升。根据最新数据显示,驳船在鹿特丹港的平均等待时间已经达到77小时,安特卫普为66小时,汉堡亦紧随其后。部分主干航线集装箱船则面临长达7至14天的排队期,港区堆场几近饱和,已对货物流通和供应链运转造成实质性影响。

据船视宝为信德海事提供的数据显示,安特卫普港有28艘船舶在锚地等待,还有119艘船舶前往锚地。而鹿特丹港锚泊市场高达92小时。

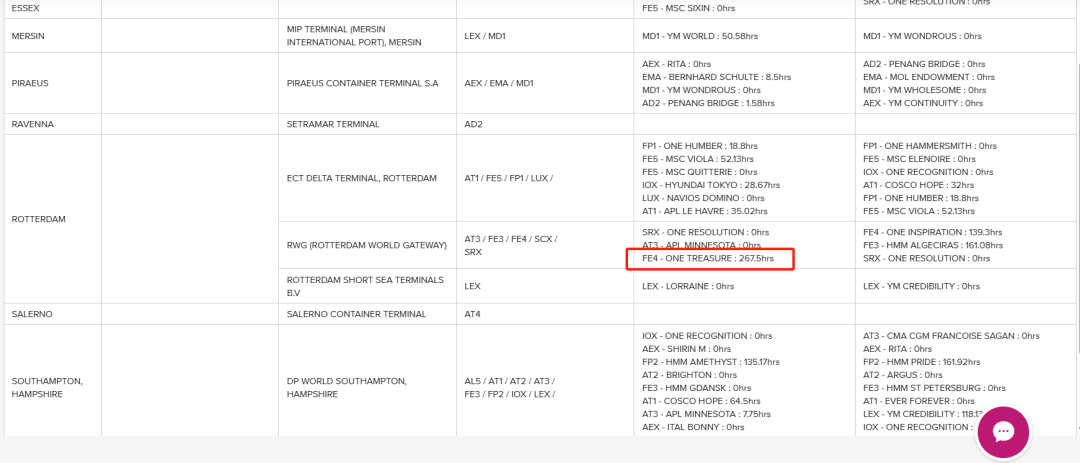

据ONE最新推出的欧洲和非洲港口监控报告显示,停靠在鹿特丹港的“ONE Treasure”延误时间高达267.5 小时,超过11天。

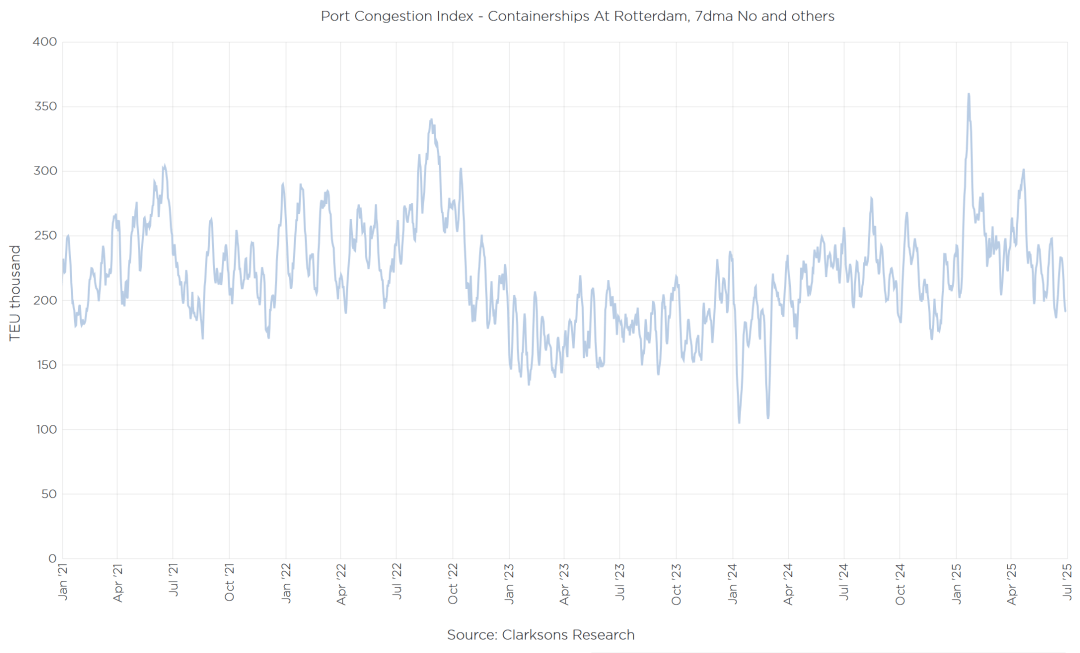

总体来看, 克拉克森港口拥堵指数自2021年开始,鹿特丹港口集装箱拥堵指数回落,在今年又急速增长至39.5万TEU,而目前处于19.07万TEU水平,与近两年相比处于高位。

多重因素导致拥堵

这场席卷欧洲的港口危机,并非偶发事件,而是在多重外部冲击与系统性脆弱交织下集中爆发的结果。

首先,来自大西洋彼岸的政策变化再次引发全球市场震荡。美国总统不断调整的关税政策使得航运公司也不得不不断的调整其航线网络以适应货流的变化。

此外由于特朗普政府的关税政策使得更多的亚洲货物涌向欧洲也使得欧洲港口应接不暇。DHL方面数据显示,亚洲到欧洲的货物年同比增长了7%。

与此同时,一年一度的莱茵河干旱问题加据了拥堵情况。据悉,莱茵河水位因持续干旱跌至历史低位,大量依赖内河联运的集装箱滞留港口,导致内陆运输链条几近瘫痪。

另外,世界上最大的两家航运公司地中海航运和马士基之间的 2M 船舶共享协议的解除,在欧洲码头运营中引起了连锁反应,迫使船期和泊位分配重新配置,进一步加据了拥堵。

不仅如此,欧洲港口自身也面临多重内部挑战。各大码头普遍存在人力资源紧张、装卸效率下滑等问题,加之罢工预期升温,使得原本紧张的作业安排雪上加霜。同时,不少老旧港区尚未完成自动化升级,面对突如其来的高密度船舶集中靠港,缺乏有效调度和响应能力,处理能力明显滞后。

航运公司紧急应对,转港避堵

在此背景下,航运公司纷纷启动应急机制以应对拥堵。马士基率先宣布调整其跨大西洋TA5服务,不再挂靠鹿特丹,改由英国费利克斯托直接航行至德国汉堡,以绕开拥堵最严重区域;

其他船公司也正考虑将船期改挂南欧港口如瓦伦西亚、塔兰托,借助地中海港区暂避高压。此外,为应对堆存超期、转运延误等带来的成本上升,不少船东已开始向客户收取拥堵附加费,并通过租用额外堆场、调整中转节点等方式缓解运营压力。

影响波及整个欧洲供应链

拥堵的影响已远远超出港口本身,正波及整个欧洲的供应链体系。物流企业反映,拖车与铁路班次频繁跳票,货主交期一再推迟;部分进口商仓库已超负荷运行,库存成本激增;部分紧急订单不得不转为空运处理,整体物流费用水涨船高。与此同时,欧洲本地制造业也感受到原材料难以按时到达、产能安排被打乱的压力。

多家航运与供应链分析机构警告,欧洲此次港口拥堵短期内难以缓解。鉴于7月中旬将进入传统夏季高峰期,工人放假、交通压力上升等新一轮变量即将叠加,拥堵局面或将延续至7月、8月乃至更晚时间。

业内人士指出,这一轮港口瓶颈不同于以往的单点故障,而是系统性问题的集中体现,未来若不加快推进港口数字化、自动化改革,类似危机或将频繁发生。

疫情之后的全球航运业原本正在缓慢复苏,如今却再次面临堵港。本轮欧洲拥堵的爆发,不仅凸显出当前全球供应链在地缘政治与极端气候变化下的高度脆弱,也警示港口与企业必须未雨绸缪,提升调度灵活性与风险应对能力。在不确定性成为新常态的背景下,唯有构建韧性更强、响应更快的全球物流网络,航运业才能真正驶出拥堵阴霾。