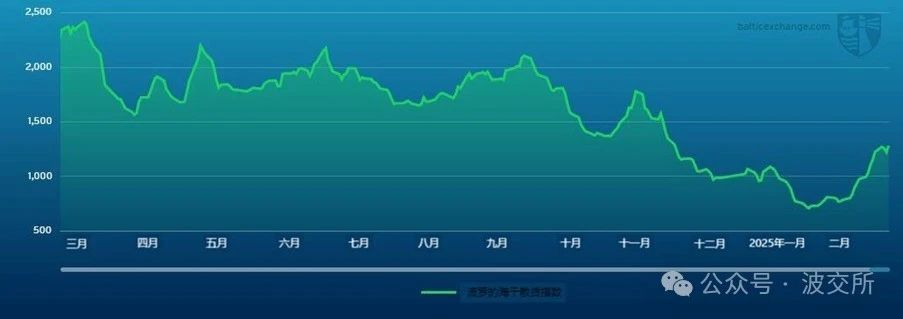

海岬型船舶

海岬型船舶市场上周开盘强劲,延续了上上周的势头。太平洋板块C5航线租金价格飙升至10.00美元以上,较大西洋板块C3航线明显溢价。不过,尽管三大矿业公司周中在太平洋板块都表现活跃,C5航线租金价格仍跌破10美元,临近周末时略有反弹。与此同时,南大西洋板块稳步上涨。4月初,巴西南部和西非至中国的货物需求依然强劲,空放船舶收紧推动C3航线租金价格逼近23.00美元,大大缩小了与C5航线的差距。北大西洋板块上周交易活动较为温和,运力收紧为租金提供了支撑。总体而言,尽管周中出现一些波动,但市场收盘表现良好。波罗的海海岬型航线(5TC)周五运费指数上涨2,817美元,周涨幅为3,660美元,收报20,084美元。

巴拿马型船舶

尽管交易活动活跃,但巴拿马型船舶市场上周仍然动荡。一些人认为上周中两大板块触底,但这可能为时过早。不过,上周收盘时,运费大多持平。大西洋板块各种常规交易航线的成交量价差略有改善,但租金价格和市场情绪并未得到改善,运力/需求价差仍对成交量产生重大影响。随着时间的推移,亚洲地区上周表现疲软,租金价格逐渐下跌,一些船舶在接近上周末的时候达成交易,但随着周末的临近,租金价格有所下降。一艘82,000载重吨的船舶在日本交船,开往北太平洋,租金价格上周初达到12,500美元,但现在接近10,500美元的水平。定期期租消息包括一艘82,000载重吨的船舶在中国交船,一年期租金为14,000美元;一艘装有脱硫装置的82,000载重吨的船舶在中国交船,5/7个月租金为14,750美元。

极限灵便型船舶/超灵便型船舶

上周市场表现喜忧参半。总体而言,大西洋板块市场在很大程度上保持不变。虽然欧洲大陆至地中海地区需求旺盛,但租金价格总体保持平稳。美湾地区租金出现下行压力。一艘63,000载重吨的船舶将石油焦运往印度,以17,000美元的租金价格成交。南美始航的船舶租金价格依然相当均衡。一艘61,000载重吨的船舶以接近12,000美元的租金价格成交,另加接近200,000美元的空放津贴。从亚洲来看,由于印度尼西亚煤炭定价的不确定性,这导致运费市场相当低迷,据说市场的活跃度有限。北部地区需求再次保持平稳。一艘63,000载重吨的船舶在日本交船,往返北太平洋,以12,500美元的租金价格成交。有消息称,一艘63,000载重吨的船舶从中国将钢铁运往阿拉伯湾,以14,000美元的租金价格成交。印度洋地区需求增加。一艘64,000载重吨的船舶在伊丽莎白港交船,开往中国,以15,500美元的租金价格成交,另加155,000美元空放津贴。定期期租业务较少,但有消息称一艘63,000载重吨的船舶从越南始航,租期3年,以13,750美元的租金价格成交。

灵便型船舶

上周,市场表现喜忧参半,两大板块均出现了温和波动。欧洲大陆和地中海地区的市场情绪普遍疲软,租金价格略低于此前水平。例如,一艘37,000载重吨的船舶在奥特兰托交船,在南美北海岸还船,以7,000美元的租金价格成交。与此同时,南大西洋板块对即期船舶的新询盘有限,导致报价面临下行压力。一艘38,000载重吨的船舶从伊塔奎3月5号始航,在雷卡拉达交船,在南非还船,以14,000美元的租金价格成交。另一方面,美湾市场仍然低迷,并显示出疲软的支撑迹象。一艘37,000载重吨的船舶在多米尼加共和国交船,在美国东海岸还船,以8,500美元的价格成交。相比之下,亚洲市场保持积极态势,货运量表现良好。一艘37,000载重吨的船舶在日本还船,以11,000美元的租金价格成交。

成品油油轮

LR2油轮

中东湾LR2油轮租金上周显示出积极的恢复迹象,活动增加。中东湾至日本TC1航线75,000吨油轮运费指数上涨6.11点,收报WS130点。中东湾至英国-欧洲大陆TC20航线90,000吨油轮运费指数维持在330万美元左右。

苏伊士运河以西地区,地中海至东方TC15航线LR2油轮租金价格上上周触及285万美元左右。

LR1油轮

上周,中东湾LR1油轮似乎不如大型油轮那么活跃。中东湾至日本TC5航线55,000吨油轮运费指数随后小幅下跌3.75点,收报WS134.69点。西行航线,中东湾至英国-欧洲大陆TC8航线65,000吨油轮租金价格由273万美元下跌至267万美元。

英国-欧洲大陆LR1油轮上周表现平平。澳大利亚至西非TC16航线60,000吨油轮运费指数由WS123.61点下跌至WS113.33点。

MR油轮

中东湾航线MR油轮上周初触顶,中东湾至东非TC17航线35,000吨油轮运费指数触及略超过WS220点,随后回落至WS211.79点。

在上周的5天里,英国-欧洲大陆MR油轮运价下跌。北美航空至美国大西洋沿岸TC2航线37,000吨油轮运费指数从WS152.5点下跌至WS135点。按此水平评估,波罗的海航线往返航程等价期租租金约为13,500美元/天。东非至西非TC19航线37,000吨油轮运费也跟随TC2下降,运费指数收报WS157.81点,往返波罗的海等价期租租金为19,216美元/天。

美湾地区,MR油轮目前似乎已经触底反弹,活动放缓对运费水平产生了负面影响。美湾至英国-欧洲大陆TC14航线38,000吨油轮租金价格从WS90点下跌至WS85点。美湾至巴西TC18航线38,000吨油轮运费指数下跌7.85点,收报WS137.86点。加勒比地区TC21航线38,000吨油轮运费指数下跌35,715美元,收报403.571美元。

灵便型油轮

波罗的海成品油灵便型油轮航线上周表现分化。地中海地区,TC6航线运费指数上周末上涨33.33点至WS181.11点。英国-欧洲大陆方面,跨英国-欧洲大陆TC23航线30,000吨油轮租金价格从WS199.44点下跌至WS178.33点。

VLCC油轮

除美湾至中国TD22航线外,VLCC油轮市场上周保持稳定。中东湾至中国TD3C航线270,000吨油轮租金价格维持在上上周的WS57.10点左右,往返航程等价期租租金为38,342美元/天,较一周前上涨1,000美元。

大西洋市场,西非至中国TD15航线260,000吨油轮运费指数下跌1点至WS58.50点,往返航程等价期租租金为40,633美元/天,相较上上周上涨约500美元/天。然而,美湾至中国TD22航线270,000吨油轮运费指数上周暴跌767,500美元,收报7,280,000美元,往返航程等价期租租金为36,497美元/天,相较一周前下跌约4,700美元/天。

苏伊士型油轮

上周,苏伊士型油轮船东试图拉升租金。尼日利亚至英国-欧洲大陆TD20航线130,000吨油轮运费指数上涨2.5点,收报WS87.83点,往返航程等价期租租金为36,548美元/天。圭亚那至英国-欧洲大陆TD27航线130,000吨油轮运费指数上涨1点,收报WS85.83点,在鹿特丹交船的往返航程等价期租租金为35,061美元/天。中太平洋至地中海TD6航线135,000吨油轮运费指数小幅上涨1点,收报WS100.9点。往返航程等价期租租金为39,838美元/天。中东地区,中东湾至地中海途经苏伊士运河TD23航线140,000吨油轮租金价格上涨1.5点,略高于WS91点。

阿芙拉型油轮

北海地区,跨英国-欧洲大陆TD7航线80,000吨油轮租金价格略微下跌至WS107.5-110点左右,霍德角至威廉港往返航程等价期租租金约为27,000美元/天。

地中海市场,跨地中海TD19航线80,000吨油轮租金价格下跌3.5点,收报WS121.28点。杰伊汉港至拉瓦拉航线往返航程等价期租租金约为29,733美元/天 (相较一周前下跌约1,000美元)。

大西洋板块另一侧,由于墨西哥的几次货物取消和船舶重新调度,市场租金下降,这给船东带来了压力。墨西哥东海岸至美湾TD26航线70,000吨油轮和科韦纳斯至美湾TD9航线70,000吨油轮运费指数相较上上周下跌10点,分别收报为WS132.78点,往返航程等价期租租金约25,687美元/天,和WS130.94,往返航程等价期租租金约24,833美元/天。

跨大西洋航线,美湾至英国-欧洲大陆TD25航线70,000吨油轮租金价格下跌15点,收报WS143.89点,休斯顿至鹿特丹往返航程等价期租租金为34,447美元/天。

液化天然气船舶

上周,液化天然气船舶市场继续保持积极势头,在可用运力收紧的推动下, 16万立方米和17.4万立方米船舶的主要航线运价进一步上涨。

格拉德斯通-东京航线BLNG1油轮方面,17.4万立方米船舶租金价格上涨2,500美元,收报18,200美元/天,进一步强化了太平洋地区的积极情绪。与此同时,16万立方米船舶租金价格上涨1,500美元,达到每天10,500美元,继续推动16万立方米船舶的复苏。

大西洋板块,萨宾-英国-欧洲大陆航线BLNG2油轮租金价格上涨17.4万立方米,收报19,800美元/天。同样,16万立方米船舶租金上涨1,200美元,达到每天11,100美元,强化了市场的上行趋势。

沙宾-东京航线BLNG3油轮租金价格略有波动,17.4万立方米船舶租金价格上涨1,800美元/天至23,800美元/天,16万立方米船舶租金价格下降200美元/天至13,000美元/天。这表明,尽管市场整体表现强劲,但16万立方米船舶租金收入仍面临一些压力。

期租市场上周有所回升,反映了现货市场的情绪。六个月期租租金上涨2,150美元,至18,150美元,一年期租金上涨650美元,至23,075美元,三年期租金上涨2,750美元,至49,500美元。

由于运力紧缩,市场依然上升,租金继续上涨,大西洋板块尤其如此。然而,值得关注的是,这种趋势是否会持续下去,还是仅仅是短暂的反弹。随着越来越多的可用运力重新进入市场,租金可能会恢复到以前的水平。

液化石油气船舶

液化石油气市场上周保持平稳,这主要是由于大多数市场参与者都在东京,主要航线的租金波动较小。拉斯塔努拉-千叶航线BLPG1船舶租金上涨1.25美元,收报46.25美元。等价期租租金收益紧随其后,上涨2,656美元,至29,070美元。

大西洋板块,休斯顿-法拉盛航线BLPG2船舶租金价格下跌1.00美元,收报48.50美元。等价期租租金收益略有上涨,达到45,171美元,涨幅为46美元。与此同时,休斯顿-千叶航线BLPG3船舶租金价格下跌2.00美元,收报92.33美元。等价期租租金收益保持稳定,小幅下跌29美元,收报29,604美元。

总体而言,液化石油气市场上周交易活动有限,仅有少量货物。一旦所有市场参与者从东京返回,我们可能会看到市场复苏。