马士基的策略再调整!?

从2018年开始转型成为一家集装箱综合物流服务提供商的马士基,此前一直宣称将会把运力控制在400~440万TEU的马士基,但目前其运营运力已经超过了450万TEU,且该公司正在就新造和租用更多的新造船进行谈判。

计划增加30+艘集装箱船新造船

最新消息称,丹麦航运巨头目前排名世界第二大的集装箱航运公司马士基集团近期正在与至少3家中国船企以及独立集装箱船船东接洽,计划新增一批液化天然气(LNG)双燃料动力集装箱船订单,如果谈判顺利,新造船数量将超过30艘。

具体而言,马士基集目前正在和中国三家船厂谈判或计划建造12艘15000TEU LNG双燃料动力集装箱船;此外,该公司还可能通过和包括Seaspan等独立集装箱船东公司合作购买订单或者租用船舶的方式来扩大运力。

战略初转变,对于运力克制

2016~2017年,由于整个市场运力过剩,全球集装箱航运业业绩惨淡,集运行业出现了注明的5场“婚礼”(并购)和一场“葬礼”(韩进海运的破产)。

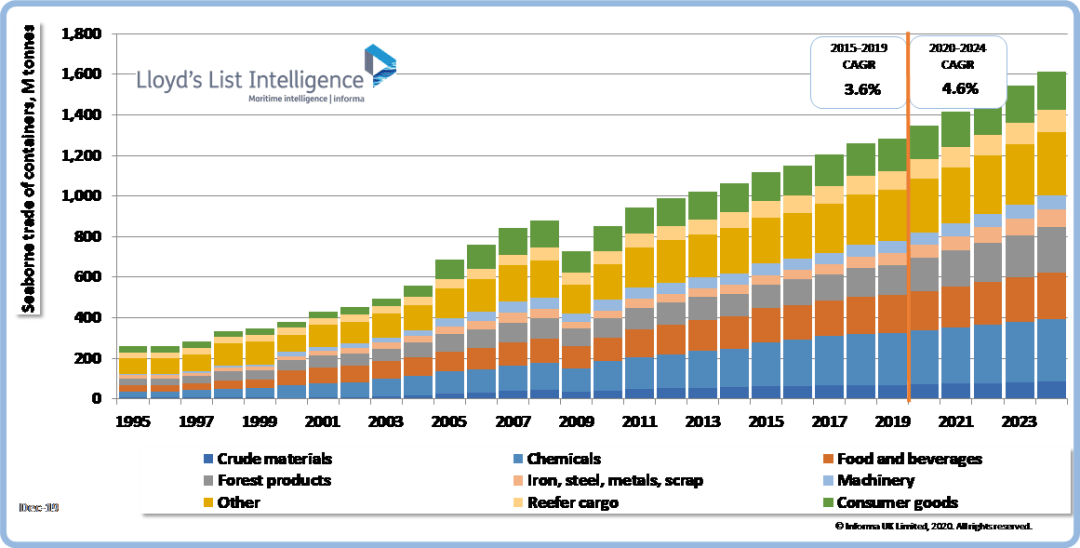

在整体的集装箱运量实际上还保持一定程度的上涨(如上图)的同时,由于运力大幅上涨使得集装箱航运业务端的利润被上下游抽走是造成2016年,2017年集运市场出现惨重下跌的主要原因。

在这样的情况下,马士基痛定思痛决定进行纵向扩张将业务扩张到产业链上下游。

从2018年开始,马士基正式决定开始战略转型并最终确定致力于成为一家为客户提供端到端的数字化物流解决方案的真正的集装箱物流综合供应商。

在这样的大背景下,作为曾经的世界最大集装箱航运公司的马士基表示将不仅仅关注于海上集装箱船队运力的规模。该公司高层此前曾表示,马士基将维持在400-440万TEU的规模范围内足矣。

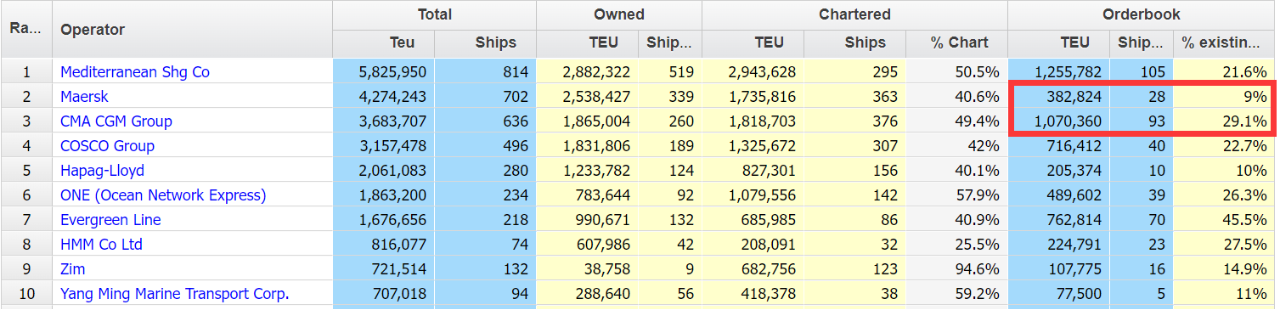

随后于2022年1月5日,马士基被在疫情期间大量购买二手船舶和订造新船的地中海航运MSC拉下了世界最大集装箱航运公司的王座。

且该公司还有可能被排名第三的法国CMA CGM超越的危险,根据2024年5月,Alphaliner显示的数据,加上当时相关公司的手持订单情况,在未来所有的新船交付后,排在世界第三的达飞轮船CMA CGM可能在未来一段时间内在总运力规模上超过马士基。这样马士基的海上运力规模排名恐将进一步下跌至第三位。

而在这样的情况下,马士基随后开始对于旗下掌控的总运力的数量的态度发生了转变。

马士基,又变了!?

多年来,马士基在业内一直被称之为“领头马”。这不仅仅是因为其曾多年霸榜世界最大集装箱航运公司榜单,更是因为其针对市场变化的极高灵活性了敏捷性,从某种程度上一直在引领着世界集装箱航运业的发展方向。

换言之,善于调整,灵活应对也是马士基的底色。

实际上,在去年马士基发布2024年第一季度业绩后的新闻发布会上,该公司首席执行官柯文胜曾表示,“我们新造船舶数量太少,意味着我们无法获得太多帮助,而我们的一些竞争对手在这方面获得了更多好处。”

随后马士基在2024年二季度的财报中写到,该公司将持续更新旗下船队,目标是通过签订新造船和期租的方式获得80万TEU的双燃料新造船运力,预计交付时间在2026年-2030年间完成,亦即平均每年需要获得16万TEU的运力(60艘!马士基官宣大规模新造船计划)。

随后马士基迅速宣布了多笔新造船订单,比如→点击可查看:《刚刚!20艘!马士基官宣LNG燃料集装箱船大单》。此外,马士基还通过长租和短租等方式大量锁定了运力。

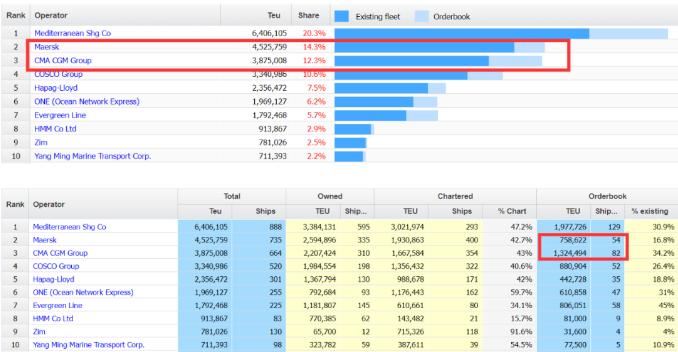

而根据Alphaliner最新数据显示,目前这家曾经的世界最大集装箱航运公司所掌握的运力规模在多年来第一次突破了440万TEU,目前该公司掌握的运力规模达到了452万TEU,目前该公司旗下船队数量达到了735艘,其中自有船舶335艘,租用船舶达到了400艘,该公司的运力市场份额为14.3%。此外该公司的新造船订单船舶数量也进一步上涨到了54艘,订单运力近76万TEU。

基本上巩固了该公司的世界排名第二的位置。

马士基的战略“变心”,实则是全球航运业风向转变的缩影。从克制运力到再主动扩张,这家百年航运巨头正以灵活身段应对行业变局:既要守住海运基本盘,又要在数字化、绿色化赛道上抢占先机。其大规模押注LNG双燃料船队,既是对国际海事组织减排目标的回应,也暗含对未来燃料技术过渡期的预判。

对甲醇燃料态度也有变化

除了对运力规模态度的改变,近两年业界能观察到马士基最大的改变还是其对甲醇等新燃料的态度。

2025年,马士基将第一笔新造船大单继续押注在了LNG上,这让以“甲醇”作为船舶替代燃料的观望者信心大挫。

然而,当初以“甲醇”作为船舶替代燃料的引领者和倡导者也正是马士基。

4年前,马士基首次破天荒的提出将甲醇作为替代燃料的首个选择。虽然在此之前,LNG已经成为一个可选项,达飞、赫伯罗特等纷纷订造LNG燃料船甚至将现有船舶改造为LNG燃料系统。而马士基则在所有场合否认化石LNG。

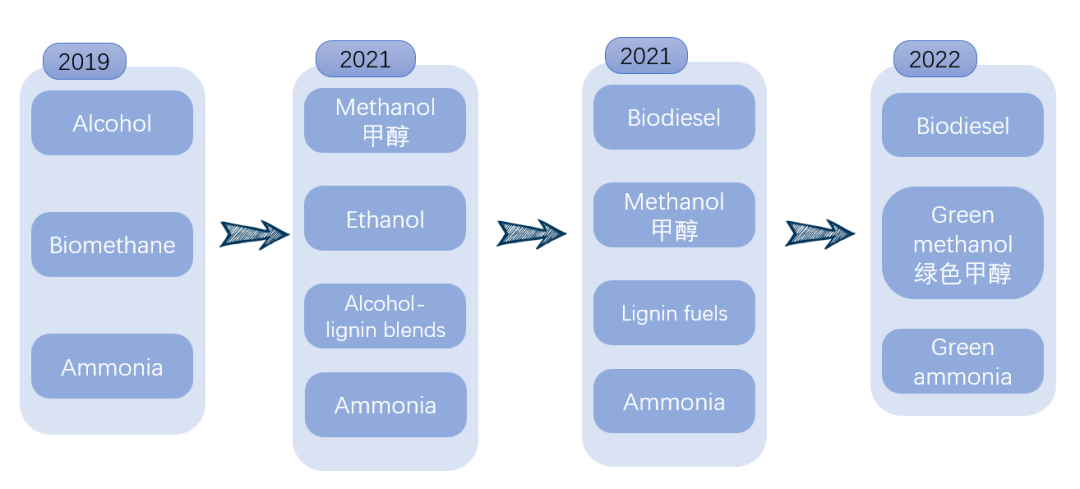

2022年前马士基替代燃料选择演变,来源马士基官网及历年ESG报告

2021年,马士基先后订造了1艘 2100TEU的甲醇双燃料支线集装箱船和8艘16000TEU的甲醇双燃料大型集装箱船,同时开启与包括中国在内的全球各地绿色甲醇生产商的谈判。这让整个航运业为之震动,迫使航运业将目光投入这个几乎不被关注的领域,相关的讨论和声音充斥在媒体和社交平台。

虽然在整个2021年几乎没有其他航运公司敢跟随马士基的脚步涉猎这个陌生领域,但在2022年以及随后的2023年,甲醇燃料船舶迎来爆发式增长,新造船订单从个位数激增到近300艘。

但这一切在2024年年中打了急转弯。5月份,市场传言马士基将订造LNG燃料船舶,消息不断酝酿并在随后几家独立船东的订单中得到印证,据称马士基将先选择租用这批LNG燃料船舶。知道8月份在马士基公布2025年二季度财报时,马士基才首次在80万TEU船队更新计划中证实将订造LNG燃料船舶并选择“生物LNG”。

受此影响,2024年下半年LNG燃料船舶订单快速上涨,并一举超过甲醇重回船舶替代燃料的首选。

马士基截止去年年底共订造了一系列LNG双燃料集装箱船,其中直接签订了 20 艘新船合同。

包括在韩华海洋订造的6+4艘15,000 TEU集装箱船,以及中国新时代船厂订造的6+4艘相同的船舶。另外马士基在中国扬子江船业订造了2艘 9,000 TEU集装箱船和6艘 17,000 TEU集装箱船。

其余船舶均来自独立集装箱船船东,包括 Seaspan(19艘)、SFL Corp(5 艘) 和 Capital Maritime & Trading(6 艘)。

实际上根据行业组织SEA-LNG发布的名为“View from the Bridge”的年度报告(2024年),全球现有LNG燃料船舶数量激增33%以上,达到638艘,预计到2028年将进一步扩大到1200多艘。在新增的船舶订单中,向LNG的转变尤为显著。2024年,LNG燃料的船舶在替代燃料选择中占据主导地位,占所有替代燃料船舶订单的70%(以总吨计,且不包括液化天然气运输船)。这与2023年的43%相比大幅提升。

值得思考的是,当行业前十强手持订单都在大幅增长的当下,马士基的运力扩张会否加剧市场运力过剩风险?在综合物流服务商的定位下,船队规模与服务质量如何平衡?当“规模为王”与“价值创造”的路线博弈再现,这场战略调整或许不仅是马士基的自我革新,更可能成为重塑全球航运竞争格局的关键落子。毕竟,在变幻莫测的航运江湖,唯一不变的正是变化本身。

如下图片为马士基从2016年到2024年的年度报告封面图, 从该公司的封面图我们或许也可以看到这家公司的战略关注点视乎从前几年相对更关注于全程物流,关注于人,关注于甲醇燃料到2024年的财报封面图将所有的焦点放在了大型船舶上。