近日,全球能源巨头壳牌Shell发布《液化天然气(LNG)前景报告2025》,报告显示到2040 年,全球对LNG的需求预计将增长约60%,每年将达到6.3至7.18亿吨。

2024年,由于新增供应开发受限,全球LNG贸易量仅增长200万吨至4. 07亿吨,为过去十年来的最低年增幅。到2030年,将有超过1.7亿吨新增LNG供应,有助于满足更强劲的天然气需求(尤其是在亚洲),但新增LNG项目的启动时间尚不确定。

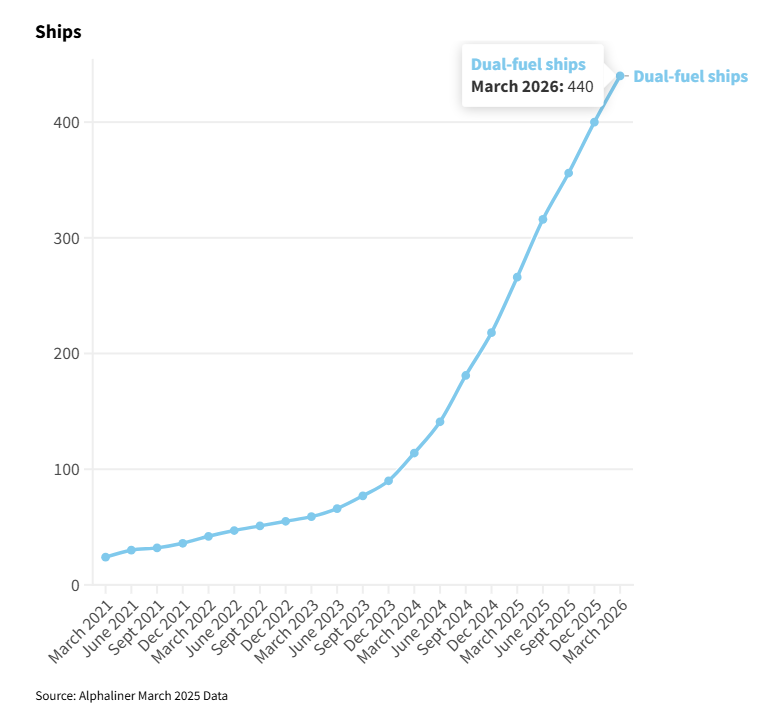

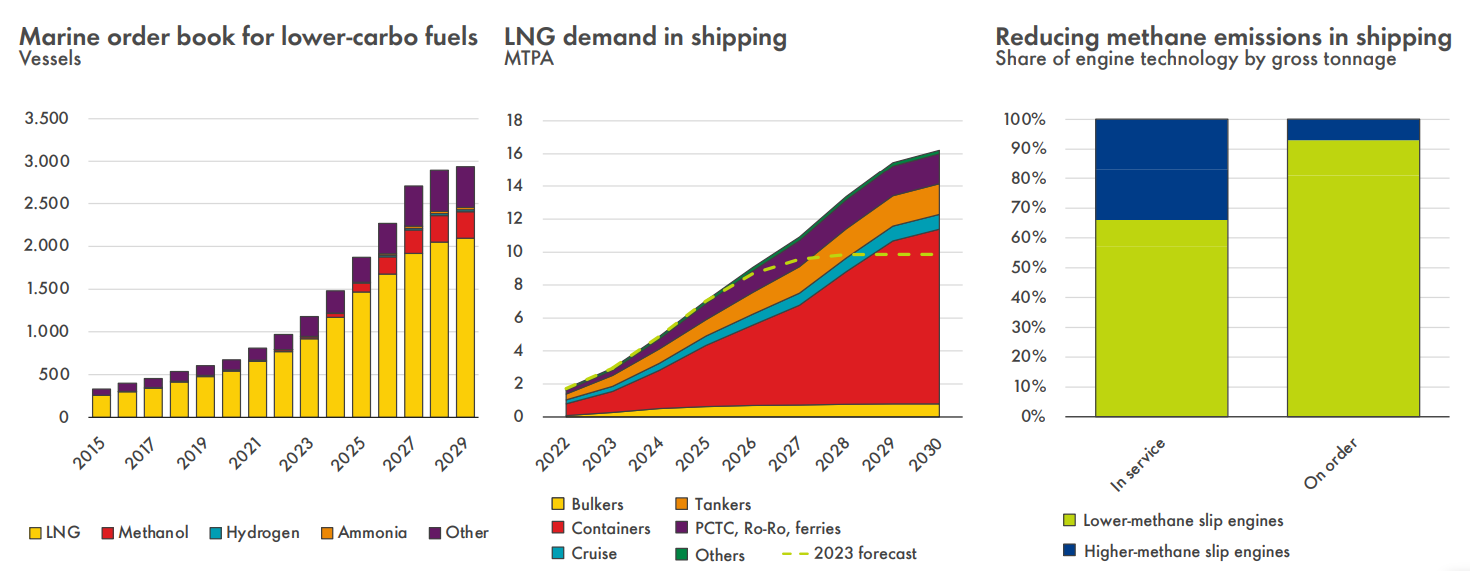

在船舶领域,不断增长的LNG动力船舶订单将使该市场的需求到2030年增加至每年1,600万吨以上。LNG正在成为航运和公路运输的一种具有成本效益的燃料,降低了当今的排放量,并为采用生物LNG或合成LNG等更低碳的能源提供了路径。

报告称,大部分需求将由集装箱船推动。集装箱船领域将占该需求的 60% 左右,油轮和滚装船/渡轮是第二大细分市场,散货船和游轮是LNG燃料需求量最小的板块之一。

壳牌在报告中表示,LNG供应的大幅度增长将来自于卡塔尔和美国。美国将扩大其作为世界最大LNG出口国的领先地位,到2030年可能达到每年1.8亿吨,占全球供应量的三分之一。

尽管液化天然气运输费率在2024年大跌之后到2025年依旧下行,但壳牌最新展望预测,到2030年,将有超过1.7亿吨新的液化天然气供应投入使用,以满足不断增长的需求。尽管这些新项目的时间表仍不确定。

壳牌预计美国将成为此次液化天然气过剩的主要来源,而美国供应量即将到来。壳牌表示,到2030年,美国供应量将是日本和韩国液化天然气需求总和的两倍,加上卡塔尔,将占全球液化天然气供应量的60%左右。

尽管欧洲致力于脱碳,但预计到 2030 年代仍需要液化天然气,不过到 2024 年该地区的进口量将下降 2300 万吨,降幅为 19%。

相反,由于中国利用较低的价格在一年中进口了7,900万吨LNG,亚洲需求在 2024 年上半年增强,而印度需求则由于夏季炎热的天气而很高。