液化天然气(LNG)加注正受到广泛关注。

自2024年年中开始,LNG双燃料新船订单数量急剧上升,去年全年订单量达到264 艘,是上一年的两倍以上。

同时,提供LNG燃料加注的港口越来越多(目前有198个),今年前两个月已有至少7个LNG加注船订单,为去年全年订单总量的一半。

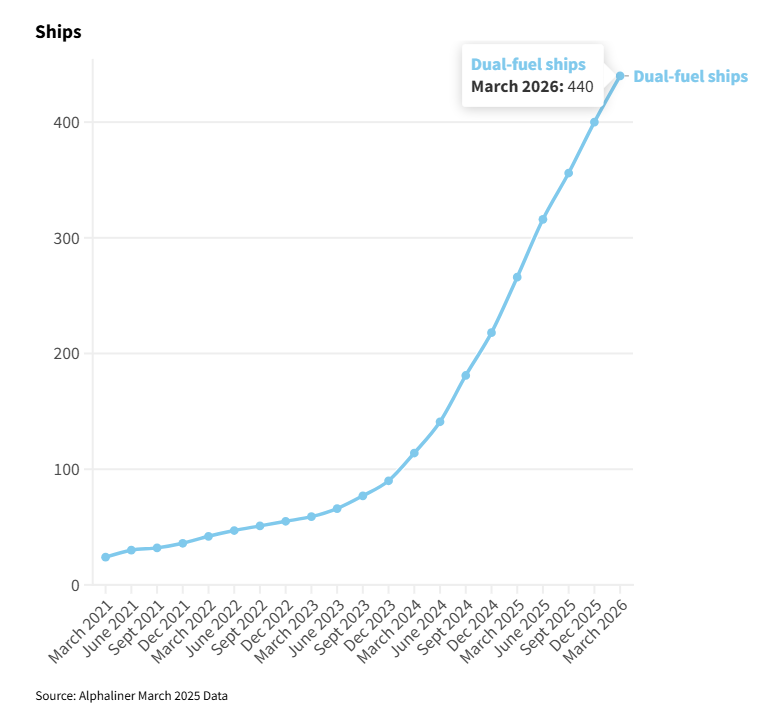

但目前已投入运营的640多艘LNG双燃料船舶的实际需求究竟有多大呢?

行业介绍往往引用“理论需求量”,该需求根据LNG双燃料船舶数量及其估计能耗量等因素计算得出。但这些数字都是假设的。最重要的假设是,船舶始终使用LNG,而不切换回VLSFO。

能源和航运行业咨询公司Lansdowne Moritz估计,2024年全球实际液化天然气燃料需求量约为 260 万吨。该公司管理顾问Gary Regan表示,这一数字是2023年记录的130万吨的两倍,是2022年60万吨的两倍多。

2025年1月的数据也显示出翻倍的趋势,Regan表示今年1月份比去年同期高出约 90%。

他说:“有趣的是,尽管天然气价格持续高企,但LNG燃料加注量却出现强劲增长。”

Regan承认,LNG船用燃料需求的预估理论值一直徘徊在较高水平,约为500万吨,而该团队认为实际数字可能更高。

实际需求量较低的原因可能是多种因素造成的,例如新船交付稍晚、船舶无法使用LNG作为船用燃料或价格驱动因素。

但他认为这其中存在着滞后效应,并预计市场将会转变。

Regan表示,2025年对于燃料供应商来说将是艰难的一年,因为液化天然气价格依旧高昂。

但远期曲线表明,LNG价格可能从2026年4 月开始下降,届时LNG燃料定价将开始相对于VLSFO具备竞争力。

他说:“2025年仍会增长,但我们预计2026年将出现真正的上升。”

这是基于LNG双燃料船舶的交付,特别是随着订单不断涌入,以及液化天然气价格较低。

LansdowneMoritz的数据中还揭示了有关LNG加注行业的一些令人惊讶的信息。

2024年,新加坡取代鹿特丹,成为LNG供应量最大的加注港,两港分别为460,000吨和424,000吨。

他说,理论上,拥有LNG燃料船舶的公司更有可能在欧洲运营这些船舶。“我们预计这一趋势将在中期内显现。”

Regan表示,2024年的另一个因素是大型集装箱船东兼运营商的地中海航运(MSC )的需求可以推动市场发展,该公司已经建立了庞大的 LNG 双燃料船队。该公司决定投放船舶的航线可能会影响采购量,MSC在2024年订购了大量船舶。

LansdowneMoritz的数据还指出了主要的市场参与者。壳牌和道达尔能源为LNG船用燃料市场供应了约50%的燃料。

他指出壳牌是两家公司中占主导地位的公司。

尽管这两家大型企业和液化天然气加注领域的先驱者目前占据主导地位,但Regan表示,市场正面临来自贸易商维多和燃料供应商蒙贾萨等大型新进入者的日益激烈的竞争。

除此之外,他还强调指出,到2030年LNG燃料船舶交付数量预计将超过1,200 艘,LNG加注船订单也将增加;温哥华、长滩和迪拜等城市相继打造新的供应中心;随着更多液化能力投入使用,液化天然气价格也将下降。

Regan表示,所有这些发展都将加强液化天然气作为船用燃料的增长故事,因为液化天然气的可用性即将到来。

“未来三年市场将发生巨大变化,”他说。“我认为这是一个非常激动人心的时刻。”