全球最大的汽车船航运公司Wallenius Wilhelmsen近日发布了其2024年第三季度财务报告,尽管面临全球经济不确定性和地缘政治挑战,依然展现出稳健的业绩增长和积极的市场前景。

整体业绩表现已然强劲但有下滑

Wallenius Wilhelmsen 在2024年第三季度的表现继续强劲,实现调整后息税折旧摊销前利润(EBITDA)为5.03亿美元,尽管面临全球地缘政治和运营挑战,但公司整体盈利能力保持在高位。季度总收入达到13.53亿美元,同比上升3%,环比略降1%。该季度公司实现净利润为2.59亿美元,相较于上季度下降13%。

各业务板块表现分化

Wallenius Wilhelmsen的核心业务包括航运服务、物流服务和政府服务。不同业务板块的季度表现如下:

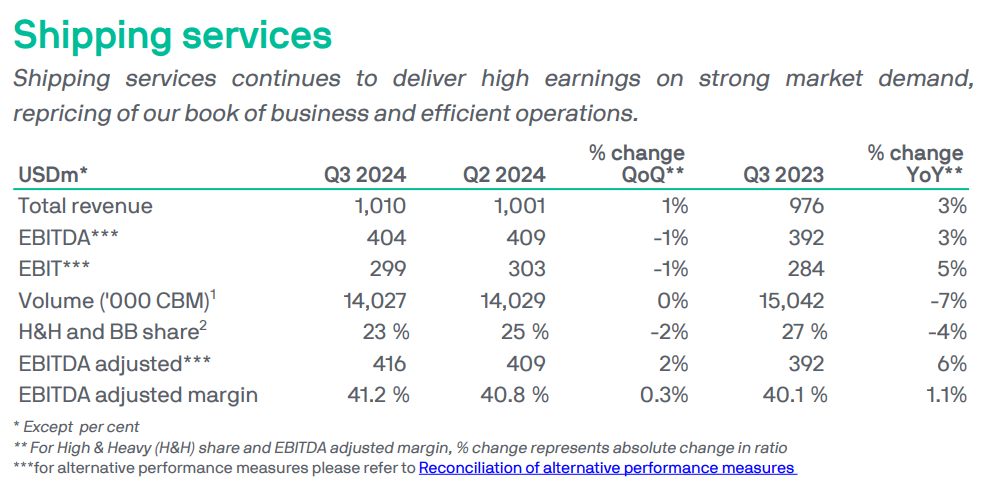

航运板块第三季度收入为10.1亿美元,环比增长1%。该板块的EBITDA为4.04亿美元,较上一季度略降1%,但调整后EBITDA增长2%至4.16亿美元,同比上涨6%。公司通过合理的燃料附加费和定价策略,维持了稳定的运输需求与运力利用率。同时,由于在美国和亚洲主要港口的拥堵,运营面临一定压力,导致年同比运量有所下降,但总体需求强劲。该板块的EBITDA调整后利润率提升至41.2%。

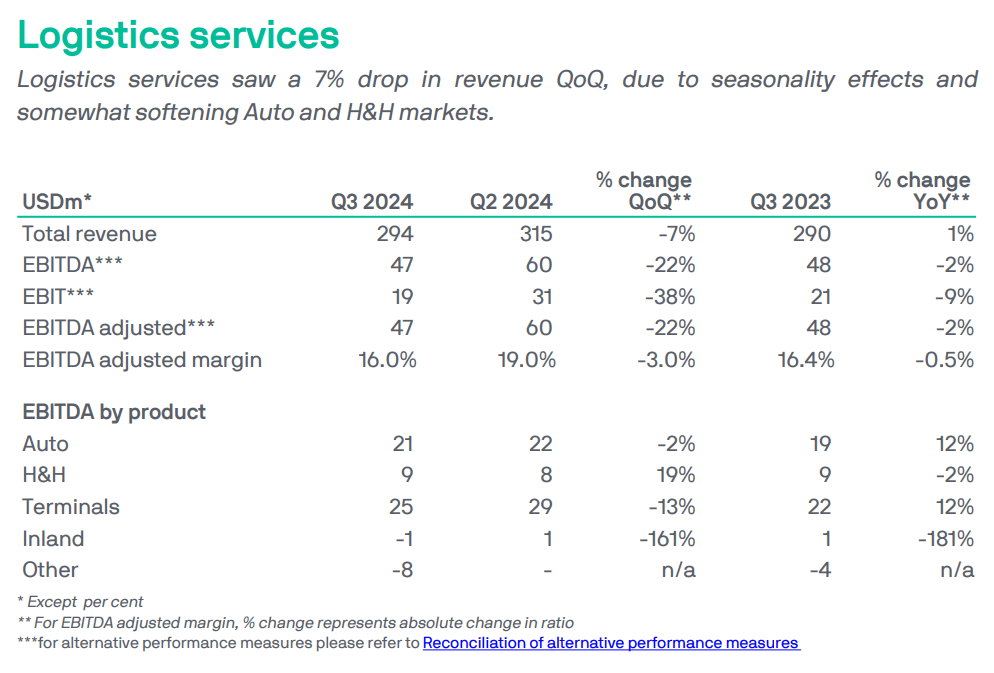

物流板块收入下降至2.94亿美元,环比减少7%。收入减少主要由于北美汽车运输量下降和季节性高利润服务减少。该板块EBITDA为4700万美元,同比微降2%。尽管码头和内部物流需求因季节性波动有所下降,但公司在加拿大等地的存储收入仍呈增长,显示出市场对仓储的需求。公司预计该板块的长期前景依然乐观。

这里重点介绍一下该公司的政府服务方面的业务。如信德海事网此前在《【揭秘】美国的军火是怎么海运到乌克兰的?》以及《这家大型航运控股公司被诈骗,损失或超1亿元》等文章中介绍到,Wallenius Wilhelmsen的旗下的一家子公司ARC也是一家专门注册在美国以用来服务美国军方的滚装航运公司。

此外,Wilh Wilhelmsen旗下还有一家不太为人所知的名为WilNor Governmental Services的公司,该公司与Wilhelmsen旗下控制的海上供应基地运营商NorSea Group一起经营管理着一些军事行动的后勤和供应业务。

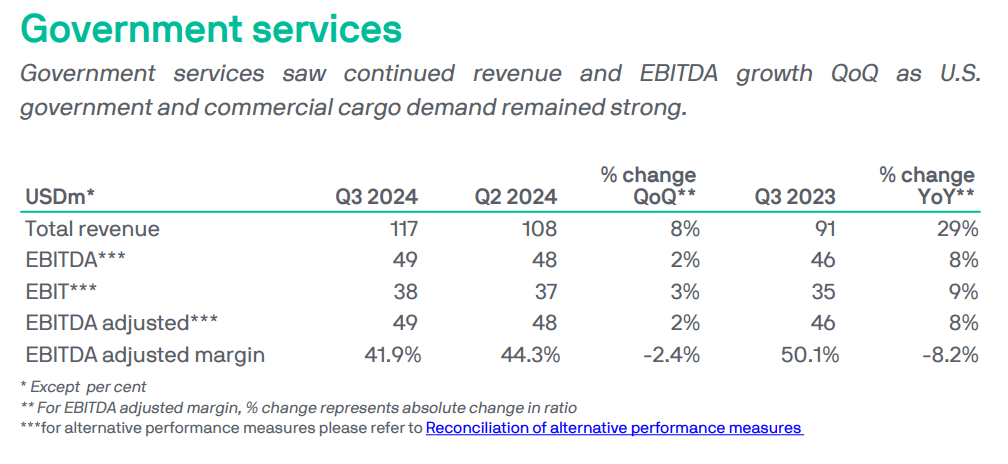

根据该公司的最新财报,其政府服务板块业务本季度在乌克兰地缘政治局势和北约活动的推动下表现尤为突出。季度收入达1.17亿美元,环比增长8%。本季度,新增了“ARC Endeavor”号船只,使得该板块的美国旗帜船舶总数达到10艘,为进一步满足美国政府和北约的货运需求提供支持。该公司表示这个业务板块预计在未来几季保持高需求。

三季度全球汽车进出口运输情况

WW在财报中介绍到,在2024年第三季度,全球轻型车辆销售量环比小幅上升,但同比出现轻微下降,主要原因是欧洲和中国需求疲软。多家欧洲汽车制造商(OEMs)发布了盈利预警,原因在于欧洲和中国本地市场条件不佳。尽管面临这些挑战,深海汽车出口保持强劲,得益于中国、欧洲和韩国的稳健出口。

当季度,多家欧洲OEMs因成本上升、需求疲软和与中国制造商的激烈价格竞争而面临压力,库存增加导致生产削减。这些因素预计将对未来的销售、车辆定价和市场激励产生影响。此外,欧盟成员国投票决定对从中国进口的电动汽车(BEV)加征关税。尽管有关税,S&P Global Mobility预测中国的出口量将持续增长,主要因为中国OEMs推出的品牌和产品增加,以及动力系统从电动向其他类型的多元化转变。预计中国到欧洲的出口将在2024和2025年保持两位数的增长。

第三季度全球轻型车辆销量(不包括俄罗斯)为2130万台,环比增长0.2%,同比下降1.8%,主要归因于欧洲和中国的需求疲软。

H&H板块需求下降的市场背景

此外,该公司的财报中有关于高重货物H&H的经营情况也对了解世界经济情况比较有管中窥豹的借鉴意义。

财报显示,Wallenius Wilhelmsen的高重货物(H&H)运输量在2024年前九个月出现显著下降,但部分下降被散杂货运输的增长所弥补。根据未按比例分配的装载数据,该运输量低迷程度自2020年第二季度封锁以来首次出现类似情况。2024年截至九月底,未按比例分配的H&H总运输量为930万立方米,同比下降22%。这种下降部分归因于公司在红海的航线调整。

在六条主要贸易航线中,H&H运输量同比下降26%,环比下降21%。其中三条航线的装载量同比下降了30%以上,而其中两条主要面向北美市场。这种大幅下降可能与即将到来的美国总统大选带来的不确定性有关,加之经济形势疲软,影响了该板块的市场需求。

公司认为,高重货物运输量下降的原因包括多个行业面临的经济挑战、全球经济健康状况的不稳定性和整体不确定性的上升。大选前的不确定性通常会对投资和项目决策产生抑制效应,因为企业和政府可能推迟在此期间的项目启动或投资决策,以观察经济政策的可能变化。此外,当前的宏观经济环境,包括高利率和通货膨胀,也可能进一步影响客户在高重机械设备方面的需求。

尽管当前市场表现低迷,公司对未来前景持乐观态度。Wallenius Wilhelmsen预计,H&H机械的需求将会在未来恢复,因为该板块的需求不仅依赖于当前的宏观经济,还与全球基础设施建设和设备更新的长期需求密切相关。

连签大合同

对于本季度的业绩,WW公司CEO Lasse Kristoffersen表示:“我们很自豪地公布公司史上第二强劲的季度表现,2024年将会是另一个丰收之年。我们已显著推进了多项长期合同的续约,并预计在年底前会达成更多新合约。”

实际上,就在近日WW还连续签订了多笔合同和为数亿美元的合同大单。比如10月28日,Wallenius Wilhelmsen宣布与“一家领先的农业、林业和道路建设设备制造商”签订了一份为期五年的合同,根据预期产量,预计该合同将为其营收增加 7.66 亿美元。该合同还规定客户需支付逐步采用替代燃料的费用。(这是一笔价值7.66 亿美元的肥约!)

除此之外,Wallenius Wilhelmsen近期签署了一份价值5.8亿美元的运输合同,该公司称与一家未透露姓名的汽车制造商达成了为期三年零三个月的航运协议,合同将于2025年1月1日生效。该协议的价格与当前市场水平一致。

此外,Wallenius Wilhelmsen在过去两周内忙碌不断。近期,该公司还行使了两个11,700车位新造船的选择权,并计划在其现有的12艘订单中再增加两艘。通过在中国招商局金陵造船厂的订单,Wallenius Wilhelmsen将拥有八艘载重11,700车位的全球最大型汽车运输船。

截至2024年第三季度末,Wallenius Wilhelmsen共控制124艘船舶。公司在第三季度内加大船队规模,新增了多艘外部船舶,平均租期为五年,以应对预计的运输需求增长。此外,四艘新造船的载车单位(CEU)被增加至11,700,进一步提高了运力和效率。公司在多地的租船市场保持活跃,并依据市场情况持续优化船队结构。

市场展望与未来策略

Wallenius Wilhelmsen认为,尽管全球市场存在不确定性,但公司各板块的需求增长和合同更新预示着积极的未来。公司预计2024年整体EBITDA表现将优于2023年。Wallenius Wilhelmsen表示,未来会继续优化船队并增加投资,以应对市场需求。同时,公司致力于加速碳减排进程,力争到2040年实现净零排放,以符合《巴黎协议》1.5摄氏度的目标。

在全球地缘政治动荡、经济放缓和环保压力的多重影响下,Wallenius Wilhelmsen依旧保持强劲的表现,这反映出其多元化的业务结构和应对市场变化的策略。