| 来源:上观新闻

在航运领域,一场燃料转型的变革正悄然发生。

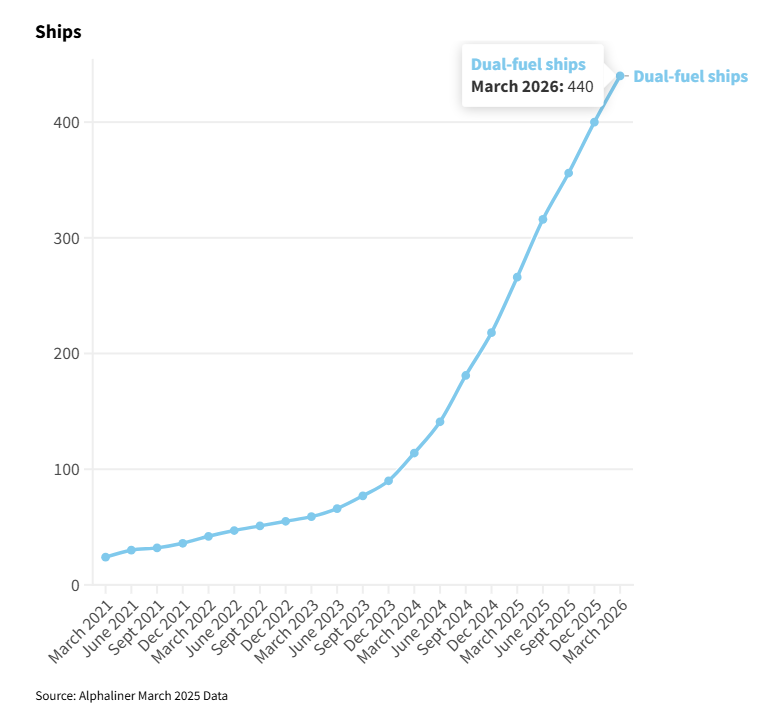

受全球船舶温室气体减排政策影响,航运公司正加速布局液化天然气(LNG)、生物柴油、甲醇等绿色航运燃料替代传统化石燃料。据英国造船和海运业分析机构克拉克森数据,绿色燃料船舶目前保有量低,但增势明显。

2023年,全球绿色燃料船舶约1800艘,占总吨位6.3%;而新造船订单中539艘使用绿色燃料,占新造船订单总吨位45%。2024年1-9月,绿色燃料新造船订单已达到589艘,总吨位占比提高至50%。

近期,多位政协委员关注到这一趋势。航运燃料的绿色转型,给上海国际航运中心发展带来新的机遇和挑战。

燃料产能与成本难以满足航运需求

国际海事组织和欧盟的减排政策,是这场变革的最大动因。

2023年,国际海事组织(IMO)进一步收紧海运业减排战略时间表:承诺2030年减排20%,力争30%;2040年减排70%,力争80%;2050年实现净零排放目标。

经欧洲议会和欧盟理事会确定,海运业于2024年1月1日起被纳入欧盟碳市场管控。所有进出欧盟港口的大型商用船舶均被要求监测、报告碳排放数据,并支付相应碳排放费用。

此外,将于2025年1月1日起执行的《欧盟海运燃料条例》直接限制航运公司的碳排放强度,激励船东使用全生命周期的低碳船用燃料。

为响应减排政策,各大航运公司纷纷投入重金建设新的船队。2024北外滩国际航运论坛上,达飞中国战略业务拓展总监潇如风表示,达飞集团减排目标与国际海事组织一致,目标2050年实现净零排放,已投资近180亿美元用于船队脱碳,包括大量LNG双燃料船,以及23艘甲醇双燃料船。

绿色燃料船舶的应用不断推高绿色燃料的需求。据预测,到2050年,全球航运燃料市场消费将稳定保持在2.6亿吨油当量。其中,绿色航运燃料比例2030年将达到10%,2050年将达到80%。

港口是船舶的“加油站”。绿色燃料的应用,对港口加注设施提出新要求。高标准提供安全可靠、质优价廉的燃料“一站式”服务,将成为国际航运中心的一项核心竞争力。

对此,上海正加快布局。4月10日,上港集团“海港致远”号加注船在洋山港完成国内首单绿色甲醇船对船同步加注。这标志着上海港自2022年成为全球少数具备“船到船加注保税LNG”服务能力的港口后,再次成为国内首个具备船对船同步加注绿色甲醇能力的港口。

近日举行的上海市政府常务会议也提出了“加快建设国际绿色燃料交易中心”的目标,明确将“不断完善绿色燃料加注、储运、交易等全流程管理制度,服务全球企业”。

然而,从全球看,绿色燃料的产能与成本难以满足航运业的转型需求,供应挑战普遍存在。

以绿色甲醇为例,上海国际港务(集团)股份有限公司党委书记、董事长顾金山说,从全球看,绿色能源供应仍存在一定瓶颈。目前,全球5艘超大型甲醇动力集装箱船舶投入航线运营,甲醇动力船舶订单运力约224万标准箱,加注需求不断扩大。而截至今年5月,尽管全球有152个绿色甲醇项目,但是综合产能分布和成本因素,船公司获取绿色甲醇燃料的难度依然很大。

克拉克森研究公司董事总经理、全球负责人史蒂夫·戈登预测,近十年内,全球6000个港口中,只有250个港口可以提供LNG加注,不到200个港口可以提供岸电设施。

中国或将成为全球绿色能源生产中心

绿色燃料的供应挑战,或许将成上海国际航运中心发展的机遇。

中国工程院院士、上海市政协副主席、上海交通大学碳中和发展研究院院长黄震认为,中国定将成为全球绿色燃料主要的生产地和供应国。“一方面,中国是农业大国,每年产生8.65亿吨秸秆可作为碳源。另一方面,中国的可再生能源装机规模高居世界首位,近几年全球新增的光伏和风电装机容量半数来自中国。同时中国具有强大的制造能力,中国理应能够成为全球绿色燃料的主要产地和供应国”。

产能方面,多项关键技术正在攻关。以绿色甲醇为例,目前主要有三种生产路线:湿垃圾厌氧发酵产生沼气制甲醇、生物质气化结合绿电制氢合成甲醇、绿电制绿氢与捕集的二氧化碳合成制取甲醇。黄震认为,生物质气化制甲醇已在国内多地大规模投产,但生物质气化大型化技术还不成熟;湿垃圾厌氧发酵产生生物甲烷制甲醇目前上海多家企业正在合作探索。

成本方面,目前绿色燃料的绿色溢价显著高于传统燃料。黄震认为绿色燃料的成本很大程度取决于制氢的绿电价格、生物质或碳捕集的成本。绿色燃料的成本,不能仅从内部看,还要从外部看;不能仅从静态看,更要从动态看,更要看到全球碳约束,如欧盟碳关税、碳配额及碳奖惩等的影响。在太阳能和风能得到充分利用的未来,相较化石能源发电,可再生能源发电具有零边际成本特性,在电力需求低谷和风光大发时存在大量过剩电力,充分利用这些低价绿电,绿色燃料价格将越来越具有竞争力。

对上海来说,多位政协委员认为,由于绿色燃料需求巨大,但自身资源潜力不足,建议充分发挥长三角腹地资源优势,协同布局相关产业。

市政协委员、上海大学社区学院副院长许斌表示,上海国际航运中心长期绿色航运燃料需求远大于自身资源潜力。鉴于上海原料资源的局限性,生产用地的稀缺性以及推广生物燃料需求迫切性,建议充分发挥上海长三角腹地资源优势,对全国及长三角地区进行资源可靠性分析,梳理中游生产工艺及装置,协同布局生物燃料发展重点区域和产业。

此外,借力管网,推动长三角生物燃料一体化建设。国家管网集团储能技术有限公司去年12月在沪成立,许斌建议,加强政策支持和引导、制定入网标准和监管机制、推动生产发展和技术创新,依托国家管网打造绿色燃料供应链体系。

多种燃料中谁将成为市场主流

满足供应外,上海需要考虑的另一个问题,是当前多种正在探索中的绿色燃料,未来谁将成为市场的主流。

数据显示,2023年全球使用的约1800艘清洁能源船舶中,使用液化天然气(LNG)、电池\混合动力、液化石油气(LPG)、生物燃料、甲醇、乙烷、氢能源的船舶分别为1053、496、114、104、28、22、8艘(包含双燃料船舶)。交通运输部党组成员、副部长付绪银说,航运绿色化转型发展是大势所趋,但船用替代燃料的选择、应用仍未达成共识。

市政协委员、上海海事大学党委书记宋宝儒认为,当前航运公司使用的绿色航运燃料主要集中在LNG、甲醇、氨、氢和电池五种动力。不同燃料的技术发展成熟度、燃料可获得性、基础设施布局有较大差异,使航运业在绿色燃料的技术路线选择上呈现多元化。

其中,LNG是一种较为成熟的燃料,在可靠性、安全性、经济性等方面都具有明显优势;然而,化石LNG碳排放量仅减少约25%,面向2050航运业近零排放目标,只能作为过渡性能源。

甲醇因其在常温下为液态,无须安装大型气罐,船舶建造成本可控,近两年成为船公司选择的新主流方向;但其面临产能不足、生产成本高、港口加注基础设施不完善等挑战。

氨燃料具有高能量密度的优势,但其液态能量密度较低,燃烧过程中可能产生氮氧化物。氢燃料体积能量密度较低,储存所需高压容器体积远超传统燃油所需空间。此外,氨和氢都存在泄露、爆炸等风险,目前仍处于技术探索阶段。

电池的最大技术挑战在于续航能力有限,目前看来适合投放于内河、沿海、近洋等航线,以及港内作业船舶。

“综合来看,LNG和甲醇作为航运业脱碳进程中的过渡能源,在技术和设施方面较成熟,得到了广泛认可。鉴于能源能量密度低、产量不足等问题,未来可替代燃料将趋向多元化和组合化。”宋宝儒说。

黄震认为,评估未来燃料潜力有五个维度:发动机适用性、安全性、可获得性、法规标准完备性和大规模制备经济性。“未来哪种燃料能够胜出难以预测,但这五个维度可以用作评判依据。”他说。