集装箱运价指数出现连续几周上涨,而这样的趋势可能还将一直延续到年末。

集装箱运价指数上涨

上海航运交易所数据显示,截至11月8日,上海出口集装箱运价综合指数报2331.58点,与上期相比涨28.14点,这已经该指数连续第三周上涨;中国出口集装箱运价综合指数也报1388.22点,与上期相比涨1.5%。

Drewry世界集装箱运价指数(WCI)在上一周(截至11月7日)延续了此前的上涨态势,继续上升7%至3,444美元/FEU。

比2021年9月疫情高峰时的10,377美元/FEU下降了67%,比2019年疫情前1,420美元/FEU的平均水平高出142%。

资料来源: Drewry World Container Index

德鲁里报告进一步指出,截至11月7日,今年的平均综合指数为4,005美元/FEU,较10年间平均运价水平2,843美元/FEU高1,162美元。

其中,从中国出发的航线,与上周相比,上海-鹿特丹上涨16%至3,954美元/FEU,上海-热那亚上涨21%至至4,399美元/FEU,上海-纽约持平至5,233美元/FEU,上海-洛杉矶下降1%至4,806美元/FEU。亚洲至欧洲航线的现货运价已连续第二周上涨。

具体航线运价如下:

资料来源: Drewry Supply Chain Advisors

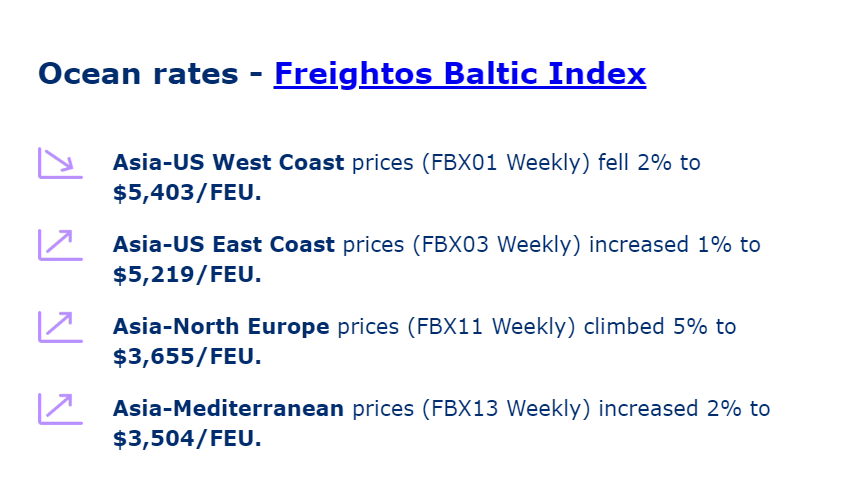

最新一期的波交所Freightos集装箱运价指数也显示,除了亚洲到美国西海岸航线运价有略微下跌外,其他三条主要航线亚洲到美国东海岸,亚洲到北欧,亚洲到地中海航线的运价均有不同程度的上涨。

根据多位分析师以及业内人士的观点,今年剩下一段时间里,全球集装箱运价指数可能将继续保持上涨态势。

集装箱运费将继续坚挺

德路里的分析师就在最新一期的是德鲁里WCI报告中表示,预计(集装箱运价指数)这一上升趋势将持续。

此外,今年较早的中国农历新年(导致较早的出货)以及对(特朗普上台后)美国可能将出台大幅增加关税政策以及对于美国东海岸和墨西哥湾沿岸再次出现港口罢工停工事件的担忧所引发的提前出货都将对今年剩下来一段时间集装箱运费提供支撑。

更有业内人士表示,这些乐观的基本面因素将在第四季度对即期运价形成支撑,并为2025年市场可能的进一步运价上涨奠定基础。

航运物流公司 Visy全球海运业务负责人Peter Sundara Swamickannu这么说到,“随着分析师和投资者评估“特朗普2.0”时代对全球贸易的影响,集装箱航运领域显现出一个明显趋势,那就是预计中国对美出口将会出现提前出货的激增,这主要是由于市场预期部分中国商品将面临60%-100%的高额关税。”

再加上春节前的货运高峰,这可能导致目前相对较低的中美航线运价出现大幅上涨。”

“此外,1月15日2025年的美国工会ILWU和USMX合同谈判截止日期即将临近,对可能出现的罢工僵局的担忧可能在接下来几个月内进一步推动提前出货的势头。”

Peter Sundara判断,总体来看,预计亚洲-美国航线的货运量将在未来几个月保持强劲。尽管有对特朗普时代关税影响的担忧,但任何可能的运费下滑可能要到明年下半年才会显现。

Freightos的分析师Judah Levine对这个问题做出了更为深入的分析。

Judah Levine表示,特朗普在美国总统大选中的胜利可能会在其明年1月就职前开始影响海运市场。

在近期竞选期间,特朗普提议对价值3万亿美元的美国年进口商品普遍征收10%-20%的关税,并对所有中国进口商品设置至少60%的关税。2018年,特朗普宣布提高关税,导致托运人在2019年初关税生效之前大量提前进口,使得海运进口量大幅上升。Freightos Baltic Index数据显示,2018年7月至11月间,跨太平洋航线的集装箱运价翻倍,而2019年的运价和运输量相对平稳。

这次,市场预期特朗普将兑现这些竞选承诺,可能会在关税增加正式宣布前就推动海运需求和运价的增长,这一趋势可能在关税真正落地后加剧。

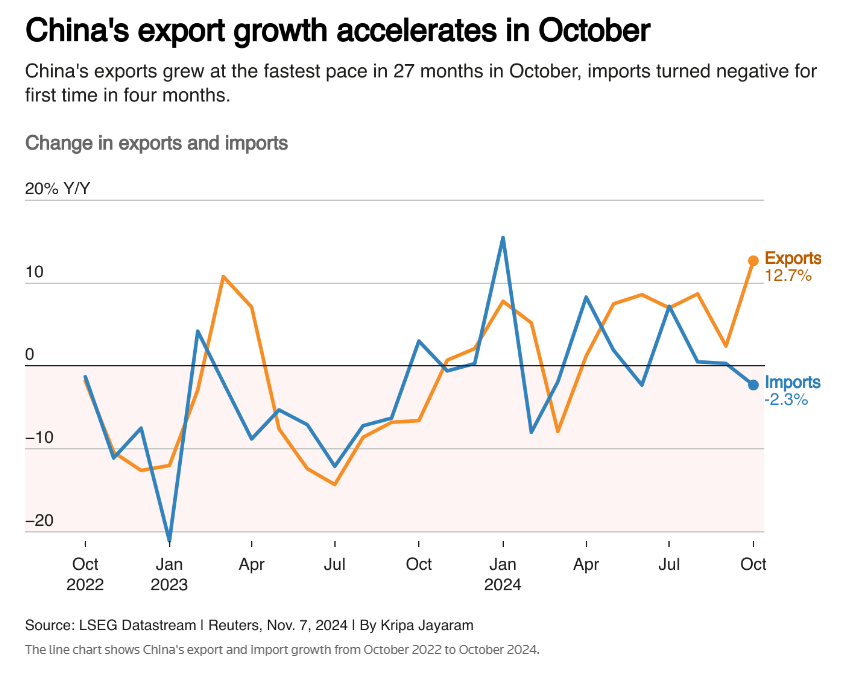

实际上根据路透社最新报道,中国在10月的出口已经同比增长了12.7%,创下2022年7月以来的最高增速。而此次出口激增主要是由于工厂在美欧可能加征关税的背景下,加紧向主要市场出口所致。

Judah Levine继续表示,如果由于大选而使美国海运运价再度承压,这将是在已经较高的运价水平上开始的。尽管旺季需求压力减轻导致运价已经出现了显著下降——东海岸跨太平洋运价比7月高点下降近50%——但东海岸约5,200美元/FEU的价格仍然是去年同期的两倍多,西海岸的运价则是去年和2019年10月的三倍。此外,运价也比今年4月的最低点高出1,000至2,000美元/FEU。

Freightos的周度报告中写到,集装箱市场运价居高不下的根本原因是红海危机,继续消耗运力。但北美市场可能还有其他独特因素,导致运价压力比其他航线更大。

首先,部分托运人在过去几个月中预先增加了运输量,以应对可能的特朗普胜选——这种趋势在大选结束后可能会进一步加剧。另一个因素是1月15日的东海岸和墨西哥湾沿岸港口工人可能罢工续约的最后期限,这一因素也可能推高跨大西洋市场即期运价,上周已达到2,583美元/FEU,比一个月前高出35%,为自2023年5月以来的最高水平。

在北美,加拿大最大的集装箱港口——鲁珀特港和温哥华的港口运营商在本周初回应工会的罢工声明,已经开始封锁ILWU工人。当前有几艘船只停留在港口等待罢工结束,另有船只即将抵达。这些枢纽的中断可能导致船只转向西雅图-塔科马。此外,蒙特利尔港的工人也已在港口的两个码头停止作业,影响了港口40%的运力,成为此次争议的最新升级。

自红海危机爆发以来的共识是,一旦危机结束,市场上的过剩运力可能导致运价大幅下降,甚至可能达到极低水平。不过在最近的一次财报电话会议中,马士基预测,需求增长、慢速航行和旧船大规模报废可能会缓解船队增长带来的影响,使运价对船公司保持盈利。

面对特朗普关税威胁、即将到来的春节高峰以及可能的港口罢工等因素,全球航运市场充满不确定性。随着运价波动和需求变化,业界需密切关注市场动态,以灵活调整策略,应对即将到来的挑战与机遇。