Credit Nick Souza Photography

4、5月,中国出口集装箱运输需求表现强劲,有全球经济和中国经济形势企稳向好带来的稳定运量,有欧美补库带来的阶段性增量,还有国际贸易复杂局势及部分不确定因素带来的“预支”货量

2023年年底,红海航道危机暴发初期,运力是否会重现疫情期间的一船难求;集装箱是否会出现短缺并导致一箱难求;运价是否会持续上涨——市场对于此次事件的影响莫衷一是。经过2024年春节后的持续下跌,运价似乎将恢复常态。然而,就在紧张情绪缓和之际,4月中,各班轮公司开始宣布上调运价,运价再度快速上行,令货主和贸易商措手不及。

一、集运市场运价快速上涨

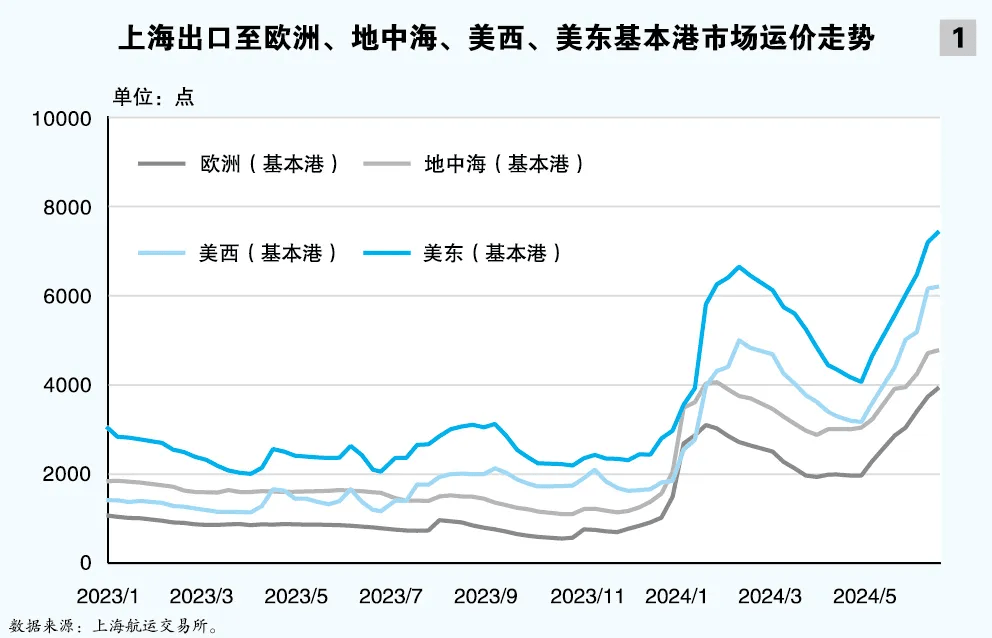

去年此时,集装箱运价回落至疫情前水平,集运市场安静地度过了一个旺季运输。出乎意料的是,2023年年底的红海航道危机又将运价再次推向了高点。红海航道危机以来,经过2023年12月和2024年5月的两轮涨价,6月14日,上海航运交易所发布的上海出口集装箱综合运价指数(SCFI)为3379.22点,较去年同期上涨244.9%、较今年初上涨78.2%。上海出口至欧洲、地中海、美西、美东基本港市场运价(海运及海运附加费)分别为4179美元/TEU、4848美元/TEU、6906美元/FEU、7993美元/FEU,较红海航道危机前(2023年11月17日)分别上涨491.1%、322.7%、307.2%和240.0%,较3月底分别上涨109.6%、61.1%、102.7%、79.7%(见图1)。在供不应求的市场行情带动下,其他远洋航线也出现了不同程度的上涨。

二、运输需求转好,旺季提前到来

2024年二季度以来,集装箱运价继续上涨,绕航导致的运力损耗虽是主因,但也离不开需求面的有力支撑。4、5月,中国出口集装箱运输需求表现强劲,有全球经济和中国经济形势企稳向好带来的稳定运量,有欧美补库带来的阶段性增量,还有国际贸易复杂局势及部分不确定因素带来的“预支”货量。ALPHALINER统计数据显示,2024年前4月,远东至欧洲、远东至美国航线集装箱海运量同比分别增长4.4%、16.7%;并且根据近期部分咨询机构的监测数据,这一势头有望在5月延续。

1.全球经济逐渐复苏,中国经济企稳向好,集装箱运量稳步增长

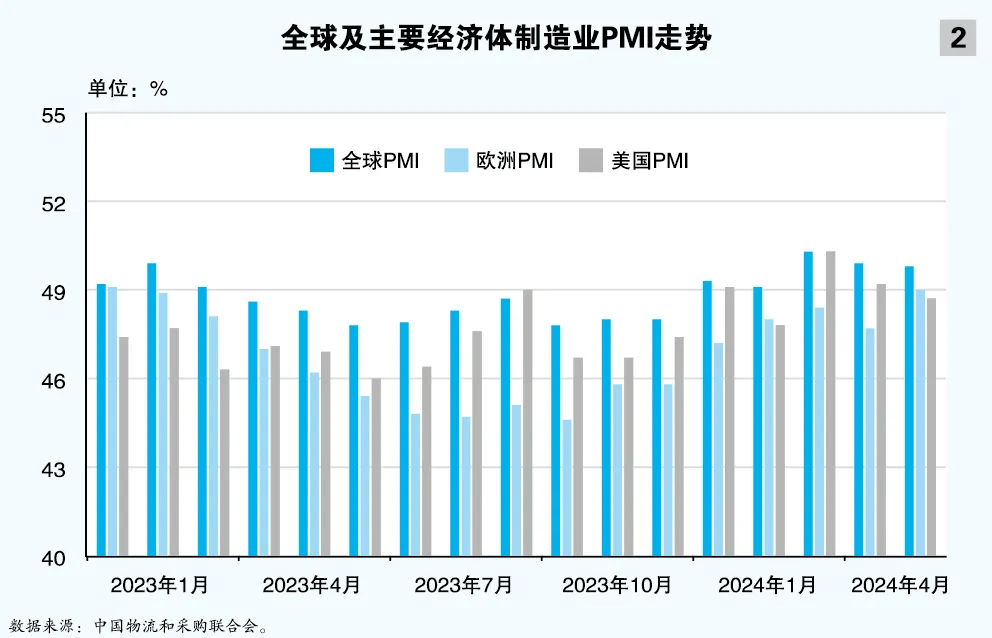

2024年,全球经济复苏虽前路坎坷,但二季度以来,随着全球电子行业步入上行周期、欧洲央行宣布降息、美联储也有较强的降息预期等利好涌现,全球制造业景气度回升,经济向好态势显现。根据中国物流和采购联合会公布的数据, 5月全球制造业PMI为49.8%,较去年同期上升1.5个百分点;欧洲制造业PMI同比由负转正,且涨幅不断扩大,5月PMI较去年同期上升2.8个百分点;美国制造业PMI同比也有明显涨幅,5月PMI较去年同期上升1.8个百分点(见图2)。

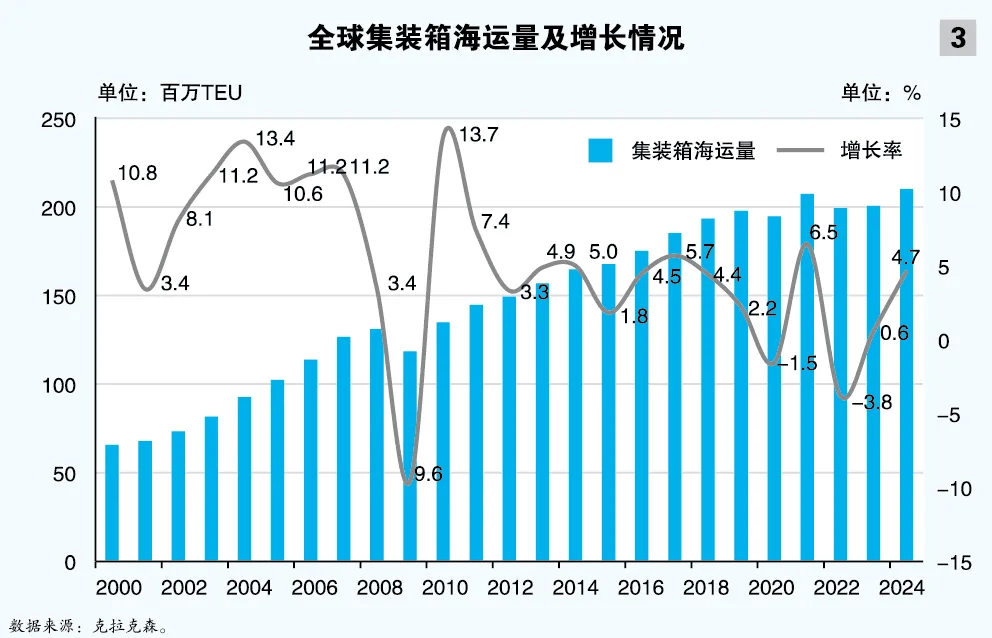

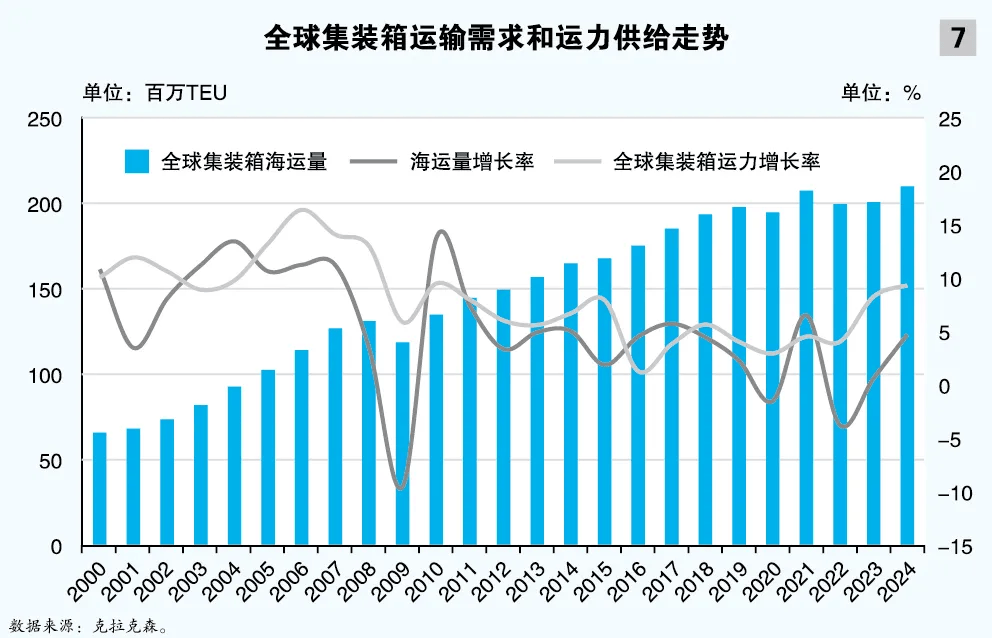

经济景气指数、工业信心指数、服务业信心指数、消费者信心指数、零售指数等诸多经济指标也在同步回暖,释放积极信号,经济基本面修复态势明显,带动世界贸易持续回暖。近期,主要权威机构发布的报告均显示出对2024年贸易前景的乐观预期,世界贸易组织预计2024年和2025年全球商品贸易量将逐步复苏,2024年预计增长2.6%,2025年预计增长3.3%。克拉克森也在不断上调其对全球集装箱海运量增速的预测值,由年初预计的3.1%上调至5月的4.7%(见图3)。

中国方面,今年以来,得益于国内的经济刺激政策、制造业的强劲增长以及出口结构的优化调整,中国经济延续去年四季度以来的恢复态势。2024年一季度,中国GDP同比增长5.3%,高于2023 年四季度的5.2%。5月29日,国际货币基金组织(IMF)上调2024年中国经济增长预期0.4个百分点至5%。

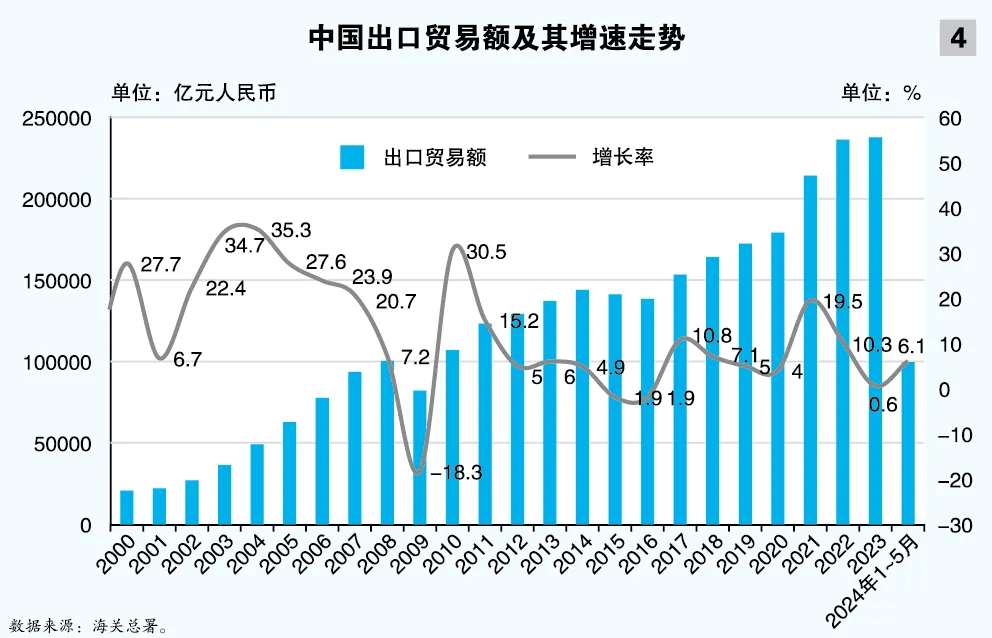

反映中国出口形势的制造业PMI指数中的新出口订单指数,今年一度持续走高,3月和4月均处于扩张区间,预示出口增长动能不断增强。海关统计数据显示,前5月,中国出口总额99501.6亿元人民币,同比增长6.1%,其中5月出口总额增幅高达11.2%(见图4)。根据交通运输部发布数据,前4月,中国外贸货物吞吐量同比增长9.1%,集装箱货物总吞吐量同比增长9.0%。5月,中国主要港口中,宁波舟山港、广州港、深圳港、青岛港外贸出口重箱量增速均在20%上下。

2、欧美补库需求提升,带动货盘明显增长

4、5月本不是旺季,但欧美补库需求的回暖,为旺季的提前到来提供了较为可观的需求增量,是此轮上涨行情中需求面的关键支撑。

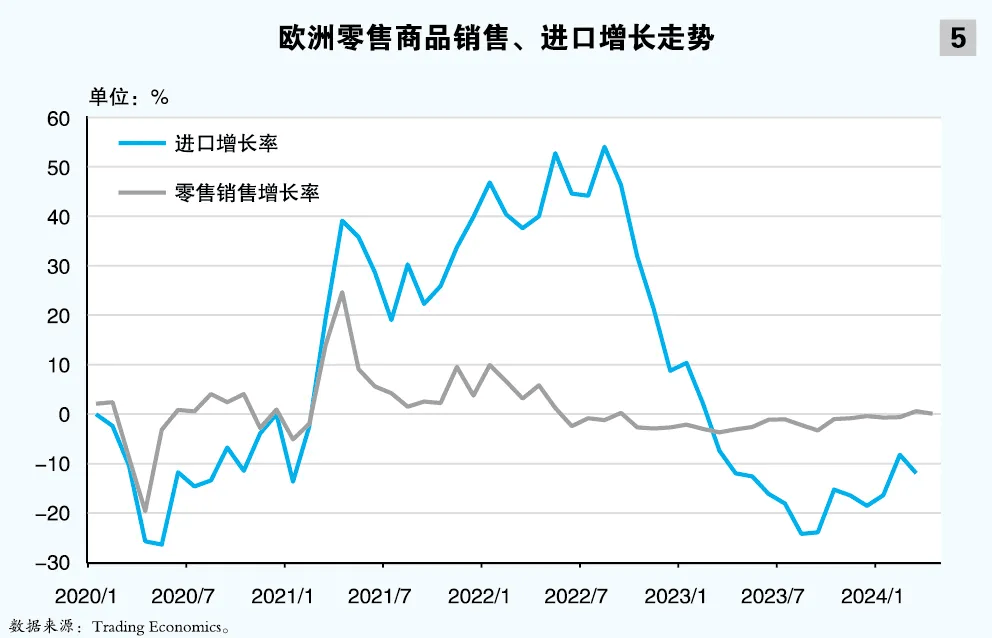

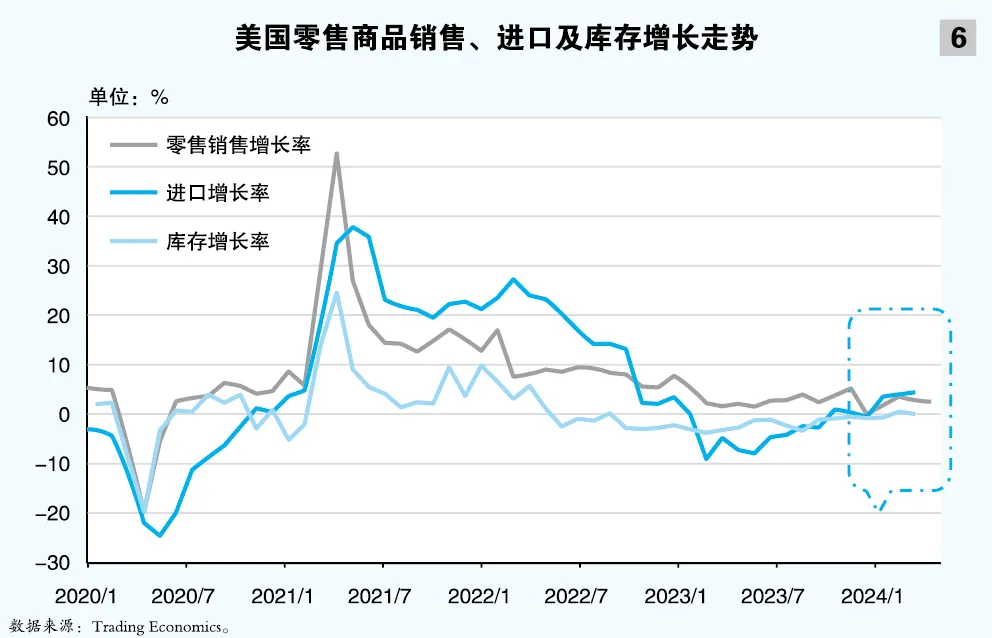

回看近两年美国的进口、零售商品销售以及商品库存运行情况。2022年下半年开始,美国厂商开始主动去库存,商品进口增速高位下滑。同年四季度开始,进口增长率开始低于零售消费增长率,商品库存也呈下降态势。经过一年半的库存消化,2023年年底,进口增速与零售商品销售增速逐渐重合,且2024年以来继续稳步回升,商品库存也重回正增长轨道,欧美的补库需求开启。

受限于高通胀及地缘冲突的持续影响,欧元区补库需求恢复不及美国。但可以看到的是,2023年下半年开始,欧元区进口降速逐步缩窄,并在2024年进一步修复,增速持续回升,逐渐接近零售商品销售增长水平(见图5、6)。

其实今年一季度,欧美的补库行动便已悄然开始。按人民币计,中国对欧洲出口贸易额增速3月开始由负转正,对美国出口更是一直保持增长态势。

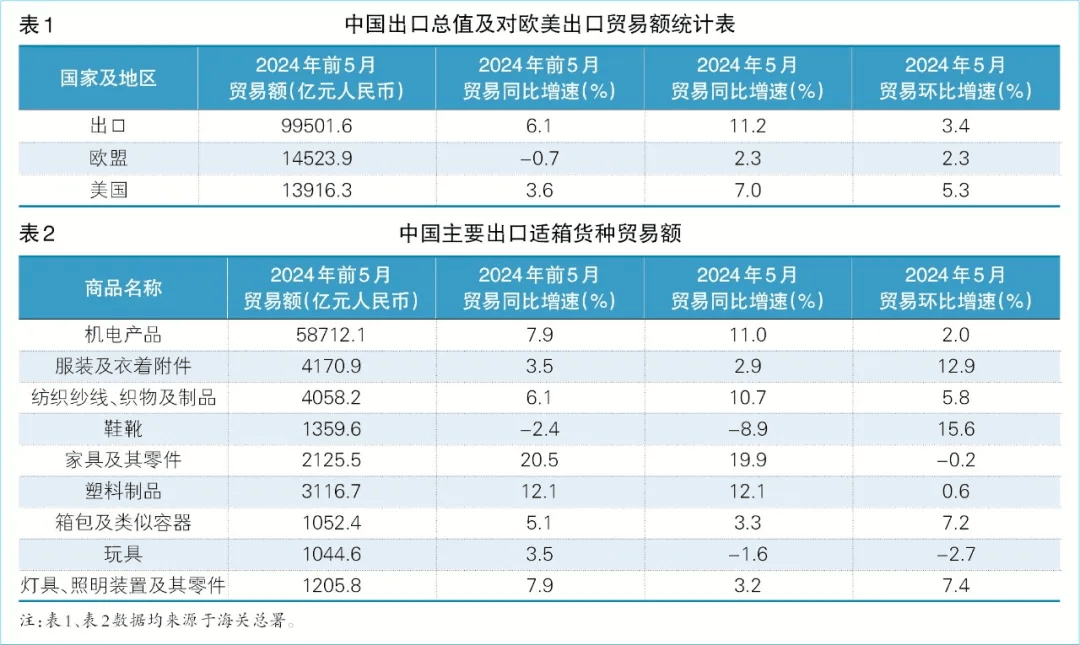

二季度,欧美地区更是加大采购,拉升库存,再加上美国大选、法国奥运等大型活动临近,中国小商品、体育用品等出口需求增加,提振运输需求。5月份,中国对欧盟、美国出口环比分别增长2.3%、5.3%,同比增幅也分别达2.3%、7.0%(见表1)。中国出口的主要适箱货中,服装及衣着附件、纺织纱线织物及制品、鞋靴、箱包及类似容器、灯具照明装置及其零件,5月出口贸易额环比均较大幅度增长,涨幅分别为12.9%、5.8%、15.6%、7.2%、7.4%(见表2)。另据相关报道,4月份美国耐用品新订单表现大超预期,同比增速较3月份扩大3个百分点至6.3%,显示美国补库需求更趋强劲。美国经济分析局(BEA)发布的分行业库存和销售数据显示,14个大类行业中已有11个进入主动补库存阶段。

3、国际贸易复杂局势等刺激货主提前发货,“预支”需求助推运价上涨

4月17日美贸易代表办公室宣布发起针对中国海事、物流和造船业的301调查;5月14日美国宣布对中国电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等产品加征关税。

基于对出口关税提升的担忧以及调查引发的一系列不确定性,相关企业加快出口以规避潜在风险,原本出口就较快增长的新能源汽车、光伏产品、锂电池等“新三样”,发运节奏进一步加快,短期内刺激中国出口,导致往年6月份开始的海运出口运输旺季提前到了5月份(见表3)。

另外,红海航道危机以来,地缘冲突加剧以及船舶绕航引发一系列不确定因素,例如船舶延误、舱位紧张、运价上涨等,紧张氛围持续烘托,进口商和托运人的“神经”重新紧绷,为了避免货物延误,以及出于对后期运价继续上涨的担忧,客户纷纷提高安全库存量并提前进货补库。提前“预支”的需求,也是近期欧美地区出货量超出预期的重要原因之一,共同推动4月末以来集装箱运价持续上涨。

三、多重因素叠加影响,有效运力供给再度紧张

新冠疫情在2021年将集装箱运价推涨至历史高点,船公司在此期间大量订购新船。2023年开始,集装箱运输市场迎来大量的新船下水,2024年新增运力投入更是持续加速。

据克拉克森统计数据,前5月集装箱新交付运力133.53万TEU,较2023年同期新交付运力翻了一番,接近前三年(2021—2023年)同期新交付运力的总和。截至6月初,全球集装箱运力规模较年初增长129.16万TEU;全年预计增长约260万TEU,增幅达9.3%,增速较去年上升1.1个百分点,高出全球集装箱海运量增速4.6个百分点(见图7)。ALPHALINER预计全年全球集装箱运力规模的增速达9.8%,高出运量增速6.8个百分点。

根据供需增长情况,2024年,集装箱运输市场供需形势本该过剩有余。然而今年以来,多重因素叠加,影响持续加重,运力供给紧张的情况出乎市场预料。

1、绕航造成运力损失,缺口于近期逐步放大

2023年11月17日以来,红海地区紧张局势对亚欧航线正常的运输组织形成干扰,原通行苏伊士运河的船舶纷纷绕航非洲南端的好望角,航运距离明显增加,运输成本与航行周期也随之大幅上升。据船公司初步估算,亚洲至西北欧航线绕航后,往返航次平均增加14天,为保证原周班服务,需额外增加2艘船;亚洲至地中海航线绕航后,往返航次平均增加28~35天,保证原周班服务需额外增加4~5艘船。

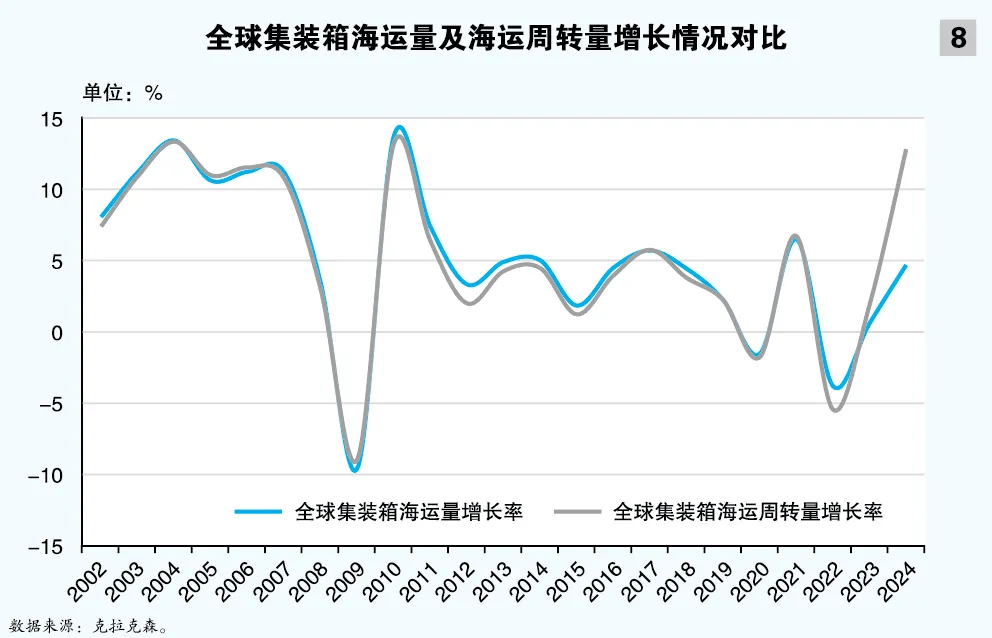

由于绕航影响,货运量与周转量罕见地出现了偏差,克拉克森预计的2024年全球集装箱海运周转量增速为12.8%,高出运量增速9.1个百分点(见图8)。

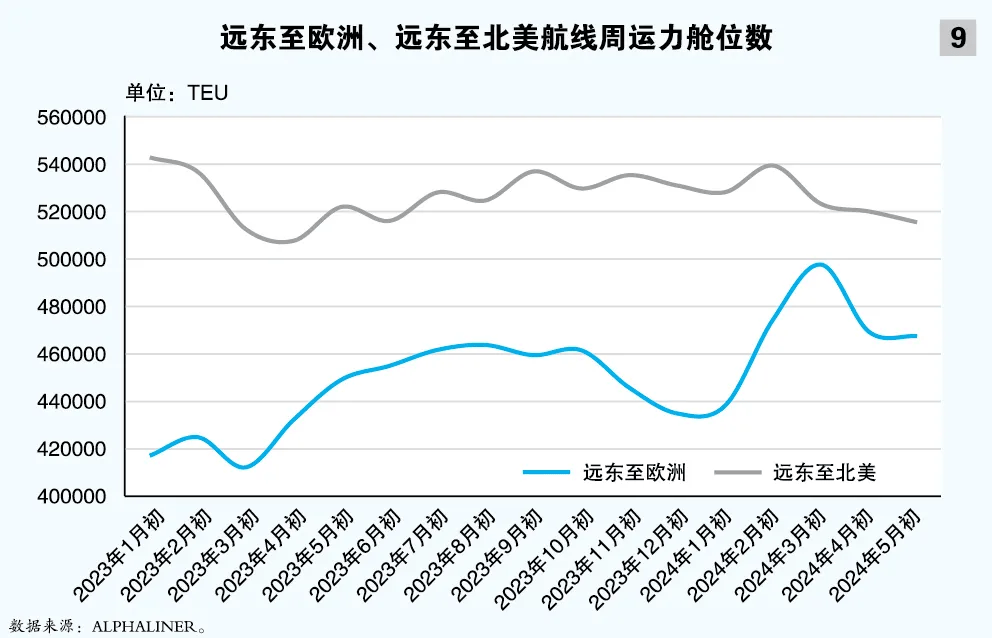

进入2024年,班轮公司通过加快投入新船、穿梭调配其他航线船舶等方式填补运力缺口。远东至欧洲航线实际投入的船舶运力大幅增加,至北美航线运力也有一定程度的增幅。

据ALPHALINER统计,2024年5月,远东至欧洲、北美航线投入船舶运力较去年同期分别增长26.1%和4.2%。然而,由于船舶绕航、部分港口出现拥堵情况,运力周转阻力加大,实际周运力舱位出现下滑。ALPHALINER统计数据显示,5月初远东至欧洲、北美航线周运力舱位数较3月底分别减少6.1%和1.5%(见图9)。

2、绕航叠加需求增长,部分港口压港加重

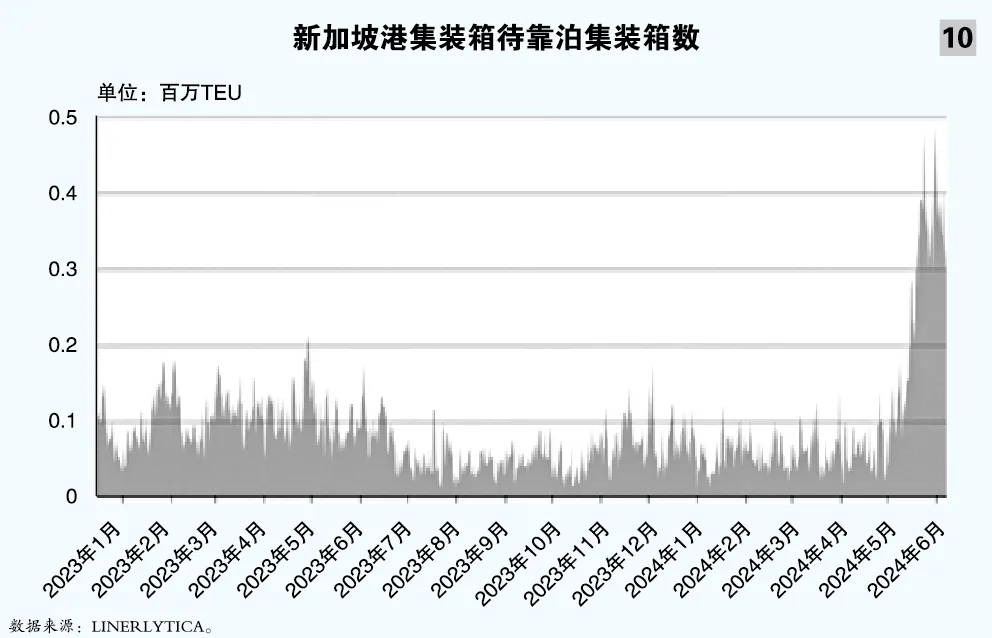

对于中转港来说,为避开红海等相关海域而实施绕航的船只,难以在中东、非洲港口加油、卸货,只能更多地选择在东南亚港口中转,一定程度增加了部分港口的转运压力。近期,伴随需求上升,新加坡港压港的情况备受市场关注。LINERLYTICA报告显示,5月在新加坡等待靠泊的集装箱船数量明显增多,从去年同期的10万TEU(20英尺标准集装箱)左右增加至如今的35万TEU以上,5月底最高曾达到49万TEU,船只等待泊位时间明显拉长(见图10)。

红海航道危机造成的船舶绕航及近期运输需求释放,一定程度增加了部分港口的装卸压力,拥堵情况也较之前有所加重。根据上海航运交易所发布的全球主要港口主干航线班轮准班率统计数据,5月,亚欧航线大部分港口的船舶平均在港时间较3月增加超10%。但同时可以看到的是,主要港口在港停时基本运行在2天上下,在泊停时保持在1天附近,均处于合理区间(见表4)。

根据上海航运交易所发布的全球主要港口主干航线班轮准班率统计数据,5月,中国港口上海港、宁波舟山港、深圳港、广州港、青岛港、天津港船舶平均在港停时较3月分别增加0.42天、0.25天、0.17天、0.04天、0.76天、0.11天;新加坡港、丹戎帕拉帕斯港船舶平均在港停时较3月分别增加0.27天、0.20天(见表4)。

另外,红海航道危机造成的船舶绕航给部分非洲部分港口的运营和效率也带来了不小的影响。数据显示,5月,南非主要中转港德班港的船舶平均在港停时较3月增加2.79天;西非主要港口拉各斯港、洛美港的船舶平均在港停时也有不同程度增加。

3、空箱周转迟滞现象逐渐显现

伴随红海航道危机的持续发酵,多数班轮公司选择绕航,亚欧航线航程加长导致集装箱周转率随之下降。同时,绕航过程中,船舶沿途挂港调整,部分挂港因操作模式、港口硬件等制约,空箱周转出现瓶颈,进而导致出现空箱回运不畅。此外,今年船公司新增运力投放,更多新下水船的投入对集装箱配备提出了更高的要求,货运量增加也进一步放大了空箱供给的缺口。

二季度以来,空箱周转迟滞影响逐步显现,空箱供给的逐渐趋紧,给已经因船舶运力紧张而紧绷的市场带来了更多压力。目前,班轮公司已加紧对集装箱的采购订制或者租赁,并通过加大调配管控力度等方式,保障集运市场的空箱供应。集装箱制造商也已全线开启生产,手持订单已排至多月之后。

另中集集团数据显示,由于当前全球集装箱运输不确定性风险增大,客户备箱意愿普遍明显增强,公司集装箱制造业务产销量同比大幅上升。公司生产数据显示,2024年一季度,标准干货集装箱累计销量49.44万TEU,较上年同期的8.25万TEU大幅上涨约499.27%。

四、集运市场发展和应对策略分析

1、“黑天鹅”事件频发,航运市场具有较大的不确定性

“黑天鹅”事件是近年来运价几度快速上涨的主要原因,也是影响后期市场走势的关键因素。

6月10日,联合国安理会通过第2735号决议,呼吁在加沙地带实现“立即、全面和彻底”停火,以尽早结束已持续8个月的巴以冲突。决议提出分三阶段实现加沙地带全面停火的方案。但目前,巴以双方并未就停火协议达成一致,僵持局面还在持续,地区冲突仍在继续,集装箱运输市场面对的“最大不确定因素”短期内估计难以消退。

自红海航道危机以来,船舶价格、船舶租金、集装箱造价以及租箱价格均明显提升。如:船舶价格方面,据克拉克森统计,5月31日,船龄为5年的4500TEU、2750TEU、1700TEU型二手集装箱船价格分别较年初上涨38.1%、56.7%、14.3%。集装箱造价方面,20英尺普通集装箱单箱报价已达2200美元,较年初高出300美元左右。集装箱租金方面,去年单个集装箱每天约为0.5到0.55美元,最近已升至每天0.63美元,涨幅达20%。

在高运价的利益驱动之下,各大班轮公司仍在持续加大亚洲至欧洲、亚洲至北美航线的运力投入力度,中小船东也纷纷涌入市场。新加坡港重启吉宝码头,加大港口接卸能力。在各方努力下,能否有效填补运力缺口,缓解部分港口拥堵现象,缓和供需矛盾,从而对运价进一步上涨起到遏制作用,有待进一步观察。

2、加强沟通协作,做好货物运输服务保障

运价水平剧烈波动对船货双方的稳定运行都会造成较大影响,双方有必要加强沟通协作,建立长期稳定的合作关系,促进市场健康有序发展。

当前形势下,需多方努力、挖掘潜能,进一步加强运力保障、平衡供求关系;适当增加现货市场舱位投放,优化中小货主订舱流程,做好运输服务保障;加快港口集疏运服务,确保港口运行高效、畅通。

从今后发展来看,应鼓励船货双方增加签定长约比重,锁定运价风险,提供稳定的供应链保障。

3、科学运用航运指数期货风险管理工具,规避航运价格波动风险

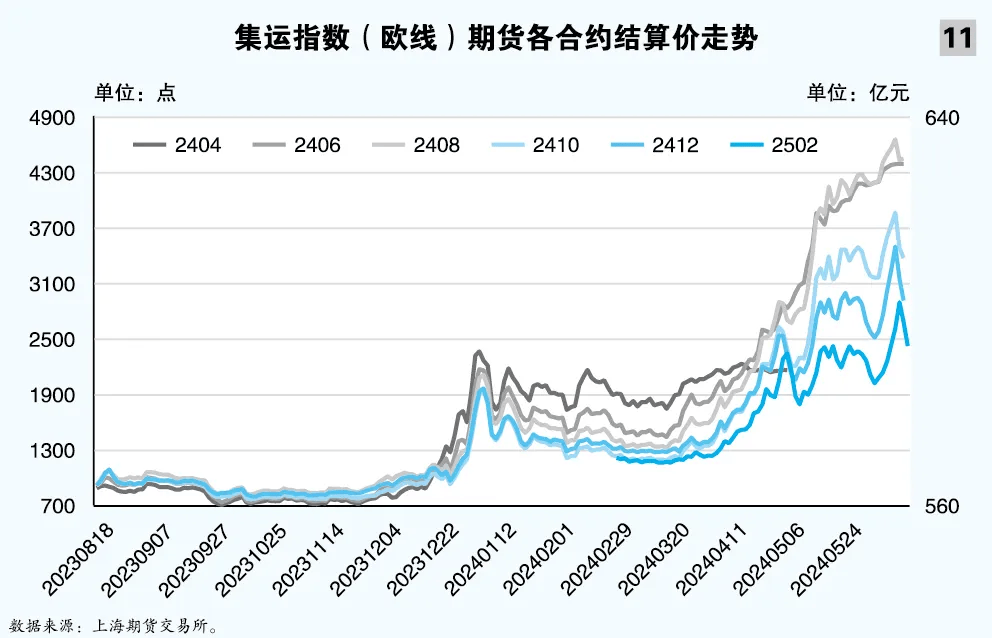

2023年8月18日,集运指数(欧线)期货在上海期货交易所下属上海国际能源交易中心正式上市交易。该指数期货交易品种为船货企业规避价格风险提供了避险工具,上市以来受到了市场普遍关注。据国际期货业协会(FIA)统计,集运指数(欧线)期货上市当年(即2023年),成交量就跃居全球航运衍生品第一。

上市半年多年,集运指数(欧线)期货初步具备了价格发现和套期保值功能。2024年4月首个合约到期顺利实现交割(见图11)。

据媒体报道,浙江四邦实业有限公司、上海新新运国际物流有限公司、青岛朗东国际物流公司等企业已经通过该期货产品实现套期保值。尤其在今年的运价上涨的市场行情中,通过适时使用集运指数期货工具,能够有效抵御运价波动造成的风险,实现稳健经营和持续发展。

(作者单位:上海航运交易所)