今日,VesselsValue重磅发布了2024年第一期全球汽车运输船市场报告,暨2023年四季度全球汽车海运市场分析与预测。

本次报告由 VesselsValue 滚装船与集装箱船板块首席分析师Dan Nash, 高级商业分析师Andrea De Luca 联合VesselsValue 母公司全球知名海事数据和软件供应商Veson Nautical高级航运经济师Thomas Zwick 共同撰写。

VesselsValue 为包括东风汽车,长城汽车,蔚来汽车在内的全球主要汽车主机厂和滚装船东提供专业的汽车海运市场资讯和数据支持。

本次全球汽车运输船市场报告通过详实的数据从全球轻型汽车出口、海运运力供给VS. 需求、租金、运费、船舶资产价值和绿色航运的角度深度分析2023年第四季度全球汽车海运市场格局,并对未来两年的市场租金、运费和滚装船资产价值趋势做出预测。

以下是报告节选部分,了解报告细节,请联系Veson Nautical (点击文末"阅读原文") 咨询订阅。

2023 市场回顾

去年,由中国(+37%),日本(+15%),韩国(+21%)轻型汽车出口量的攀升,汽车运输船运力持续短缺带来的租金市场的火热支撑了运费和资产价值仍然保持在历史最高位。

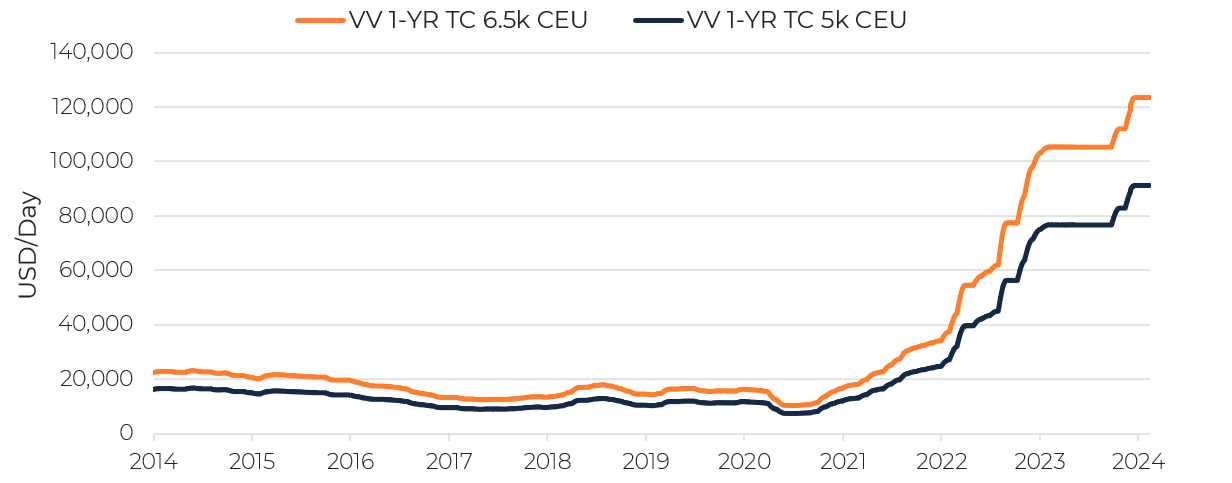

图 1: VV 2014年1月-2024年1月 6,500 CEU/ 5,000CEU 汽车运输船期租指数

远东地区21%的强劲贸易需求增速远超全球运力供给1.5%的增幅,导致全球供需失衡进一步扩大。日本,中国、韩国、泰国,印度尼西亚与印度在2023年总计出口了1,364万辆轻型汽车。由于船舶数量的巨大缺口,这一令人瞩目的汽车出口成绩单给出口商和租家带来了前所未有的运费和租金压力。

VV 6,500CEU 汽车运输船1年期期租指数报收平均106,672美元/天,同比增长89%。由于租家可选的替代吨位有限,吨位供应商抓住运力短缺的机会,通过更高利润的3年或5年租约继续获取高额利润。

新交付的中国制造的7,000 CEU双燃料汽车运输船5年期租租金超过7万美元/天,为吨位供应商带来了近1.3亿美元的远期收入,比2022年完成的类似交易增长了10%。

2023年底,10年船龄标准6,500 CEU和中型4,000 CEU 汽车运输船资产价值冲击8,480万美元和6480美元历史高位,分别增长0.68%和68%。2023年第4季度,中国至北欧航线平均合同运费达到81美元/立方米,相比2023年上半年增长6%。

二手船交易活跃

在汽车运输船二手交易方面,值得关注的交易包括:

2023年10月,17岁船龄的Hoegh Bangkok (6,500 CEU,2007年6月 Ulijanik Brodogradiliste 船厂)以6,300万美元(已装BWTS)价格出售给长久物流。

2023年12月,29岁船龄中型汽车运输船Silver Glory (4,363 CEU,1994年11月,现代重工蔚山船厂)以出乎意料的高价(交易价格未披露,VV 估计3,000-4,000万美元)出售给Sallaum Line,刷新了老龄船交易价格纪录。

今年初, Gram Car Carriers 以总价4,350万美元的价格打包出售了2艘小型汽车运输船,买家是刚进入这一市场的Polaris Autoliners。

MSC Ignazio Messina出于聚焦更利基的大型集装箱-滚装船市场的战略,沽清了持有的所有6,350车道米(LM)滚装船,买家为Crowley (2艘) 和Safeen(4艘)。

其中Safeen 2023年7月为购买上述4艘8岁船龄的“韩国造”支付了4亿美元。VV对其中一艘名为Jolly Palladio 的滚装船(6,350 LM, 2025年6月,STX Offshore 船厂)的售前估值为9,302万美元。

而Crowley 所购买的两艘滚装船由于船龄较老,每艘售价比Safeen购买的四艘低1,300万美元。

运力供给恶化

2023年全年,全球货量海里收报383.47 十亿车位海里,同比2022年增长2.2%。

然而,11月底突发的红海危机严重影响了亚洲出口贸易,大量从亚洲出口的船被迫由苏伊士运河改道绕行非洲。中国至欧洲/地中海的运力减少了25%,今年一月份运力供给进一步恶化,同比减少31%。

本报告第五部分将就此提供更多分析。

图 2: 绕道红海的航线

新造船订单数飙升

迅速膨胀的新造船订单已达到现有船队规模的35%,预示着未来12-18个月全球运力供给将追平需求。

基于运力供给11.5%的净增长和需求6.8%的增速,我们认为明年可能会是一个转折点,2021年开启的超级周期将会被终结。

然而红海危机的持续发酵带来的更多的不确定性可能进一步推迟复苏,假如中国和亚洲的运力趋势持续至第二季度,市场的不平衡状态将被延续。

本报告第六部分将提供更多的市场展望,包括我们对未来两年运费、资产价值和供给的季度预测。