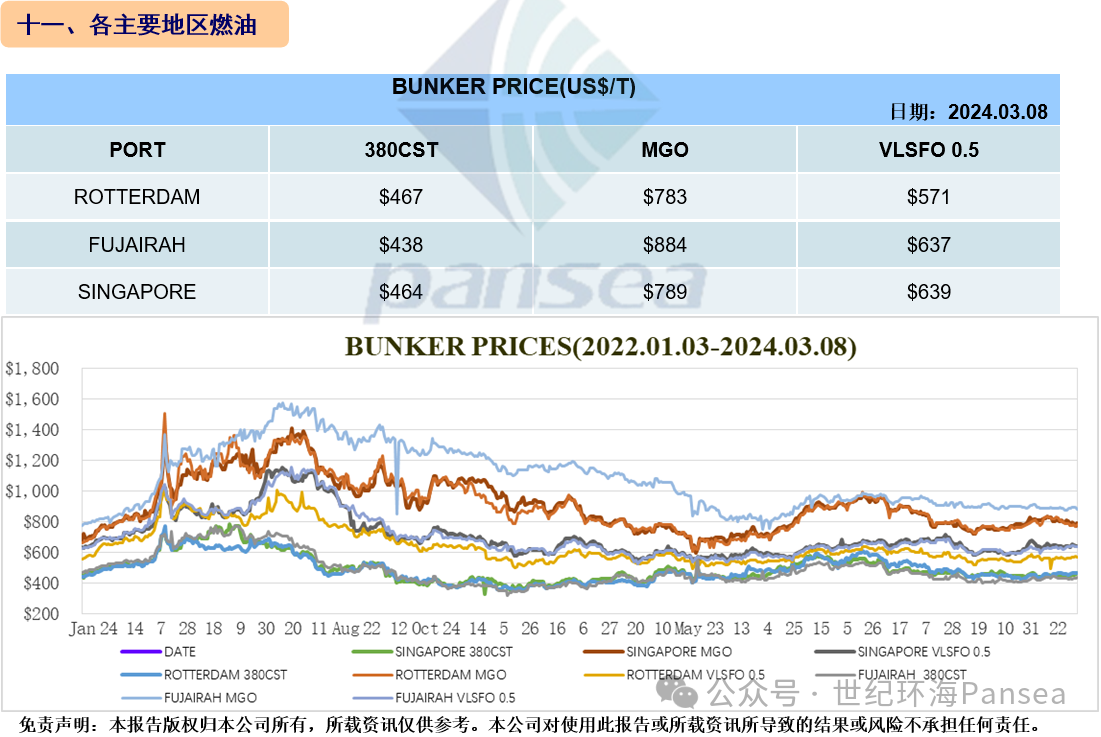

一、市场综述

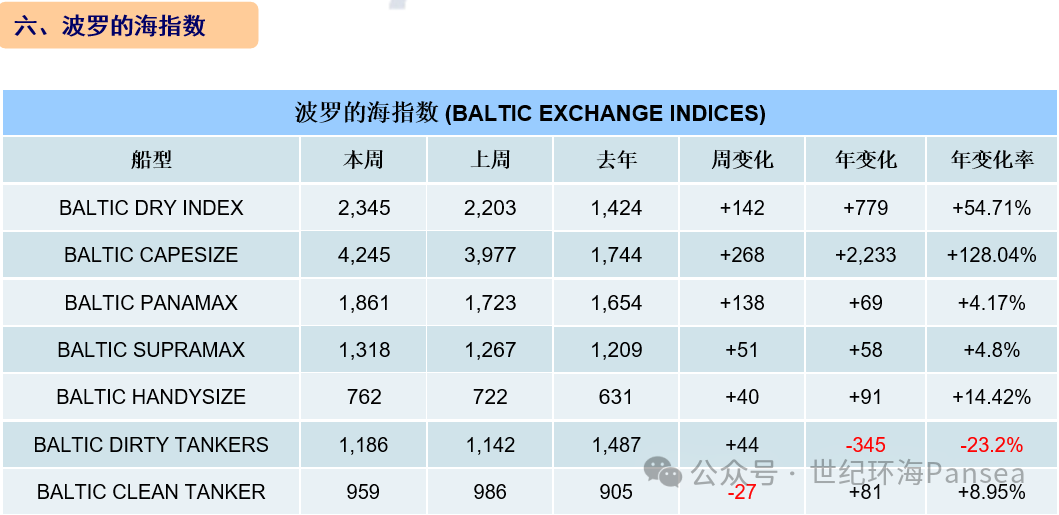

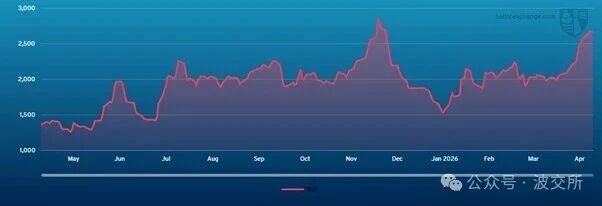

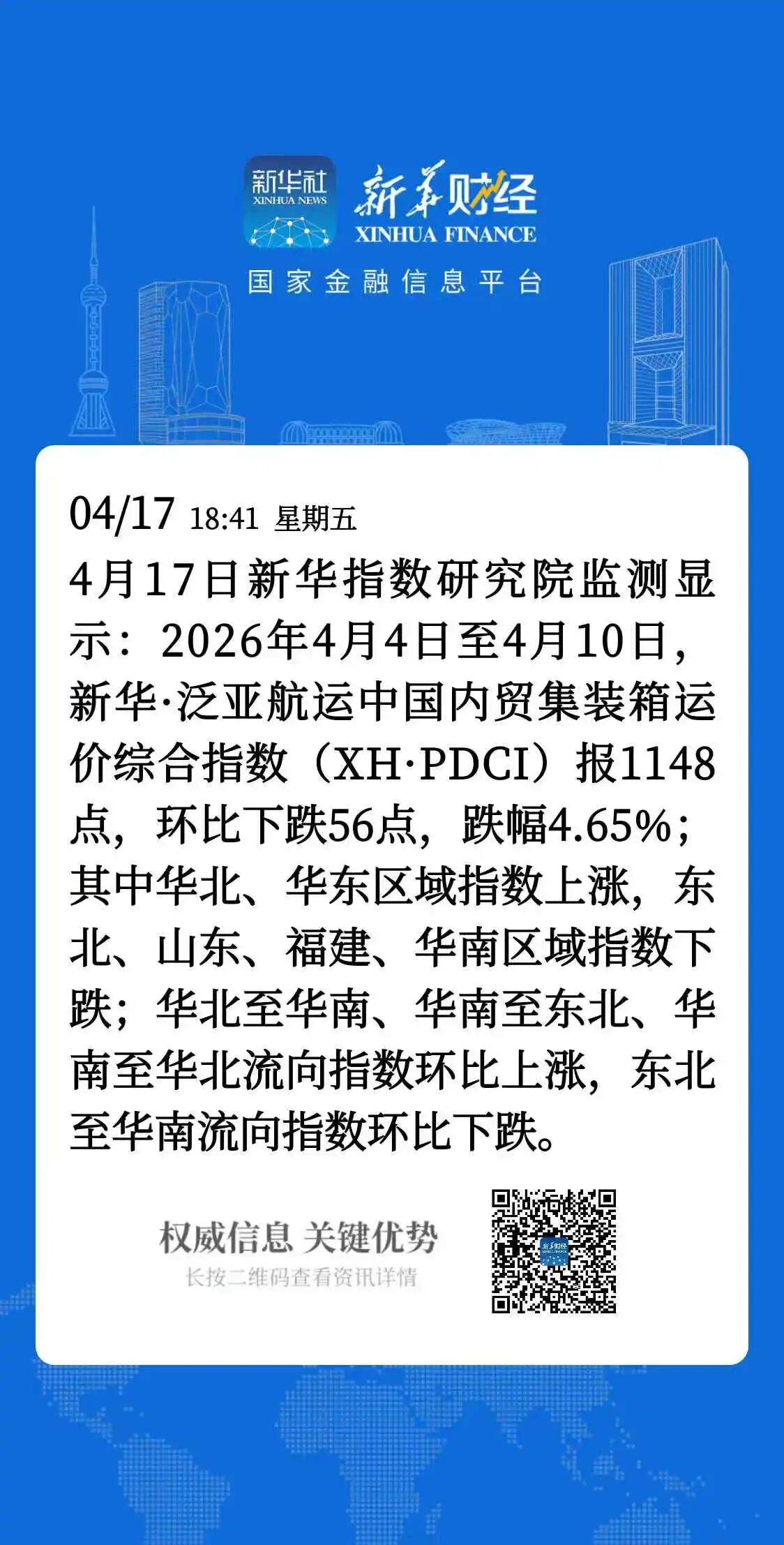

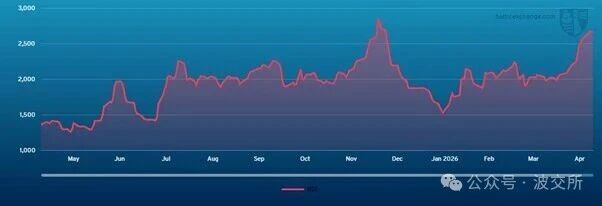

本周干散货运输市场,各船型运价指数延续上涨态势。其中,海岬型船运价指数上扬268点,巴拿马型船运价指数上升138点,超灵便型船运价指数涨51点,灵便型船运价指数提升40点,最终波罗的海干散货综合运价指数(BDI)收于2,345点,涨幅为6.45%。

海岬型散货船5条航线平均日租金35,201美元,较一周前上涨6.72%;卡姆萨尔型散货船5条航线平均日租金16,750美元,较一周前上涨8%;巴拿马型散货船4条航线平均日租金15,414美元,较一周前上涨8.76%;超灵便型散货船10条航线平均日租金14,493美元,较一周前上涨3.97%;灵便型散货船7条航线平均日租金13,714美元,较一周前上涨5.45%。

新造船市场,扬子三井接获LEPTA SHIPPING的2艘82,500载重吨卡姆萨尔型散货新造船的订单,造价尚未披露,将于2026年上半年交付。总部位于汉堡的德国MPP专业船舶运营商DSHIP CARRIERS在南京招商金陵下单4+2+2艘15,000载重吨的“D500”系列多用途新造船,预计将于2025年开始交付。希腊船东CARFDIFF宣布执行在江苏韩通建造2艘157,000载重吨安装废气洗涤器苏伊士型油轮的订单,预计将于2026年交付。国外船厂方面,卡塔尔能源(QATAR ENERGY)继续扩张船队,本周在韩华海洋(前身大宇造船)下单12艘液化天然气运输船,预计2028年交付,造价尚未披露。上个月,韩国另一家大型船厂三星重工从QATAR ENERGY赢得了价值34.4亿美元的15艘天然气运输船订单。而去年10月,HD现代重工被证实了一项39亿美元的破纪录交易,即为QATAR ENERGY建造17艘液化天然气运输船。在纽约上市的希腊船东TSAKOS ENERGY NAVIGATIONT(TEN)再次在三星重工下单多1艘154,000载重吨的穿梭油轮新造船,将于2026年8月底交付。该交易价值1.49亿美元并拥有多一艘的选择权,同时新造船锁定同EXXONMOBIL的长期租约。希腊LATSCO在韩国现代尾浦造船下单了4艘115,000载重吨、安装废气洗涤器的LR2型油轮,新造船将由子公司HYUNDAI VIETNAM SHIPBUILDING从2026年第四季度到2027年第二季度交付,每艘造价约为6,960万美元。此外,比利时天然气船东EXMAR与STONEPEAK旗下的SEAPEAK组建的合资企业EXMAR LPG在韩国现代尾浦造船厂又增加了2艘46,000立方米中型气体运输船的订单,每艘造价在8,050万美元,将于2026年10月和12月交付。

散货二手船市场,海岬型散货船“EPIC”(180,149载重吨,2010年大韩造船建造,SS 12-2025/DD 08-2024,安装压载水系统)据报以3,250万美元出售;“CASTILLO DE VALVERDE”(173,764载重吨,2005年渤海船厂建造,SS 12-2025/DD 03-2024,安装压载水系统)据报以1,580万美元出售。超巴拿马型散货船“PANAYIOTA K”(92,018载重吨,2010年韩国SUNGDONG建造,SS 04-2025,安装压载水系统)据报以2,045万美元出售。卡姆萨尔型散货船“SANKO HAWKING”(82,514载重吨,2021年日本常石建造,SS/DD 01-2026,安装废气洗涤器和压载水系统)据报以4,175万美元出售给希腊买家,该船为日本船东SANKO STEAMSHIP的最后一艘船。巴拿马型散货船“PARASKEVI 2”(74,979载重吨,2011年日本佐世保建造,SS 04-2026,安装压载水系统)据报以2,030万美元出售。超灵便型散货船“SIFNOS”(57,050载重吨,2010年中远重工建造,4X30吨克令吊,SS 07-2025,安装压载水系统)据报以1,390万美元出售;“AULAC VANGUARD”(55,848载重吨,2012年日本IHI建造,4X30吨克令吊,SS 06-2025,安装压载水系统)据报以1,870万美元出售。灵便型散货姊妹船“LIANG CHOW”(39,685载重吨,2015年浙江欧华建造,4X36吨克令吊,SS/DD 08-2025,LOGS-FITTED,安装压载水系统)和“LINTAN”(39,641载重吨,2015年浙江欧华建造,4X36吨克令吊,SS/DD 10-2025,LOGS-FITTED,安装压载水系统)据报以每艘2,050万美元打包出售;“IRIS SKY”(28,725载重吨,2009年日本今治建造,4X30吨克令吊,SS 11-2028/DD 09-2026,OHBS,安装压载水系统)据报以930万美元出售。

油轮二手船市场,苏伊士型油轮“KARVOUNIS”(156,229载重吨,2013年日本SUMITOMO建造,坞检到期)据报以6,780万美元出售给土耳其买家。阿芙拉型油轮“SEA HAZEL”(106,085载重吨,2004年日本常石建造,SS 01-2029/DD 01-2027,CAP1,安装压载水系统)据报以2,900万美元出售。MR型油轮“GLENDA MELANIE”(47,162载重吨,2010年韩国现代建造,CPP)据报以2,750万美元出售。

集装箱二手船市场,次巴拿马型集装箱船“AS CLARITA”(2,846TEU,2006年韩国STX建造,SS 05-2026)据报以1,050万美元出售。支线集装箱船“STARSHIP LEO”(1,891TEU,2013年韩国现代尾浦建造,SS 02-2028)据报以1,600万美元出售给越南VSICO SHIPPING JSC。

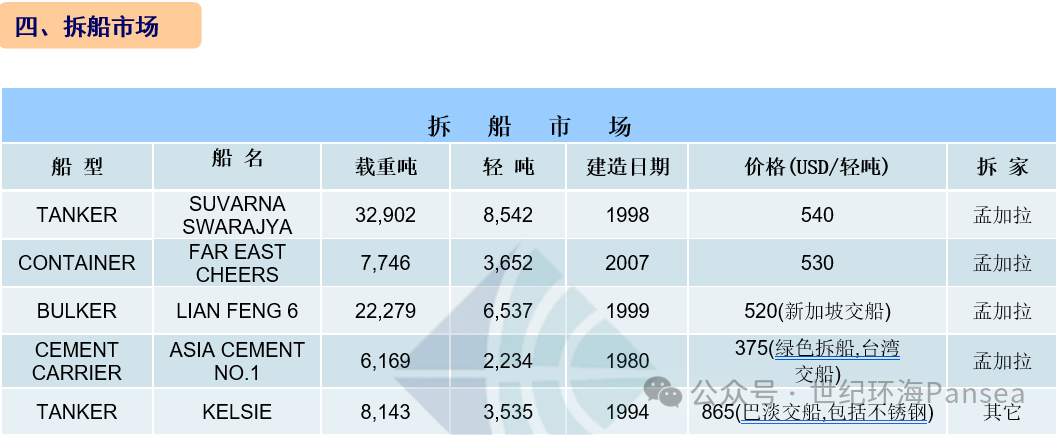

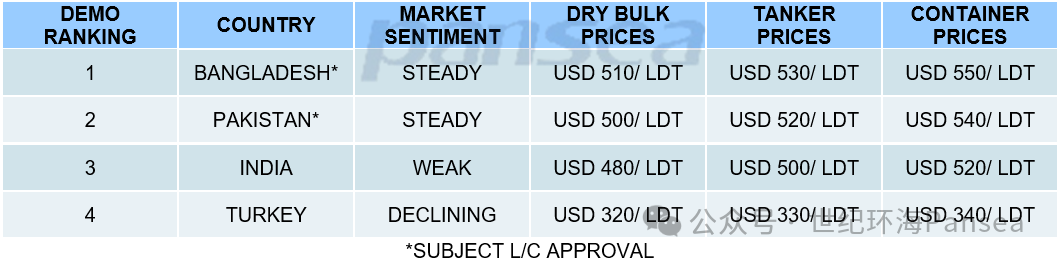

拆船市场,干散货船租金继续上涨,船东获利颇丰。极少量的集装箱船和油轮送往回收市场,可用于回收的吨位持续缺乏。此外,在船舶回收市场的前沿,本周孟加拉国继续领先,巴基斯坦紧随其后。然而,有一些迹象表明,随着当地需求和信用证限额暂时得到满足,未来几周巴基斯坦的水平可能会下降。印度则仍在继续挣扎,当地回收商忍受着市场的长期低迷,为了获得吨位而进行亏损交易。孟加拉国市场, 1999年建造的散货船“LIAN FENG 6”(6,537轻吨,新加坡交船)以520美元/轻吨的价格成交。对于船东而言,在相对较小的拆解吨位上再次看到500美元/轻吨以上的拆船水平是令人耳目一新的。国内基本面方面,孟加拉国塔卡兑美元的汇率稳定在BDT 109.48,而当地钢板价格仍然持平。印度市场仍处于沉寂状态。印度卢比兑美元的汇率在过去几周持续走强,并在本周结束时达到RS. 82.70左右的水平,而且当地钢板价格也继续显示出稳定甚至复苏的迹象。然而,印度目前面临的问题是太依赖绿色拆船且此成为一把双刃剑,一方面,帮助印度回收商垄断了一部分原本会被竞争对手占据的市场份额,但另一方面,正如最近市场上只有非绿色拆解和非专业船只可供回收出售时,这一举措也使印度走上了一条自我抑制本地需求的道路。此外,尽管印度实施了严格的反倾销政策,但廉价中国材料/钢坯的进口,以及对即将到来的选举的普遍焦虑,可能是当地买家继续压制国内市场的共同原因。巴基斯坦市场目前的整体情况仍然较为平静。国内基本面方面,巴基斯坦卢比兑美元的汇率维持在PKR 278.93的水平,当地的钢板价格继续在一个相对稳定的交易水平上,这似乎足以使当地回收商继续提供稳定的报价。在离香港公约生效只有16个月的时间,巴基斯坦最近才批准了该公约。对于其国内船舶回收设施标准和基础设施的升级,不仅要符合香港公约的要求,还要与印度和孟加拉国的改进船厂保持相同的操作标准。