一、市场综述

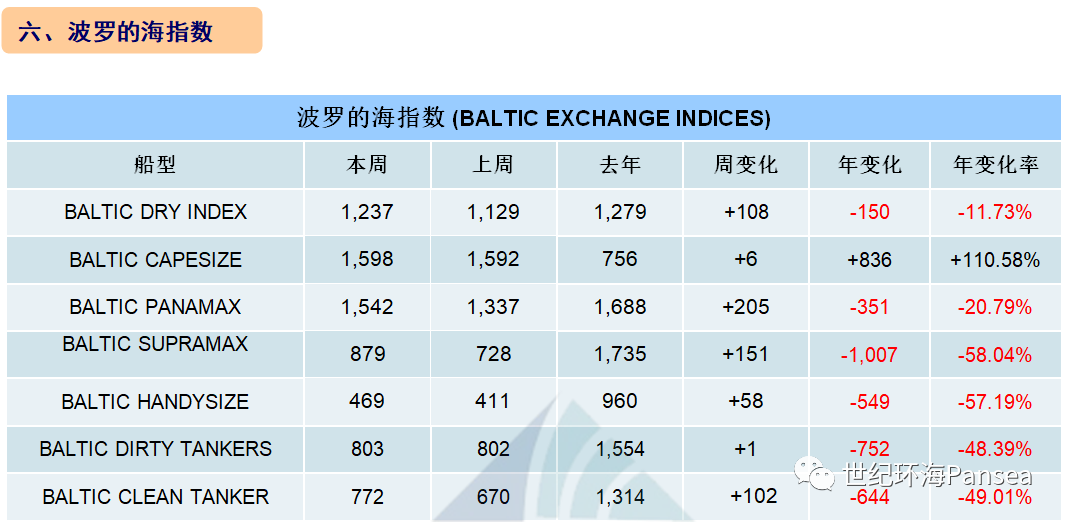

本周干散货运输市场,各船型运价指数全部回升。其中,海岬型船运价指数止跌微升6点,巴拿马型船运价指数上行205点,超灵便型船运价指数上扬151点,灵便型船运价指数上涨58点,最终波罗的海干散货综合运价指数(BDI)收于1,237点,涨幅为9.57%。

海岬型散货船5条航线平均日租金13,255美元,较一周前上涨0.42%;卡姆萨尔型散货船5条航线平均日租金13,876美元,较一周前上涨15.28%;巴拿马型散货船4条航线平均日租金12,540美元,较一周前上涨17.19%;超灵便型散货船10条航线平均日租金9,674美元,较一周前上涨20.8%;灵便型散货船7条航线平均日租金8,449美元,较一周前上涨14.24%。

新造船市场,本周订单仍主要集中在国内船厂。总部位于香港的韩国船东CIDO SHIPPING在江苏新韩通船舶重工下单订造4艘82,000载重吨卡姆萨尔型散货船和4艘64,000载重吨ULTRAMAX型散货船,计划在2025年至2026年交付;同时该公司还在新大洋造船订造4艘卡姆萨尔型散货船,计划在2026年交付。ULTRAMAX型散货船的单船造价为3,300万美元,卡姆萨尔型散货船的单船造价为3,500万美元。中国船舶集团青岛北海造船有限公司与比利时油船巨头EURONAV签署建造1+1艘319,000载重吨超大型油轮合同,首艘船计划在2026年第三季度交付,备选订单将在未来两个月内确认生效。单船造价为1.112亿美元。希腊干散货船东LASKARIDIS MARITIME与扬子江船业签订建造1+1艘115,000载重吨的LR2型成品油轮合同,每艘造价6,100万美元,计划于2026年上半年交付。与此同时,扬子江船业接获来自希腊EVALEND的订单,为其建造2艘75,000载重吨LR1型成品油轮新造船,每艘造价超过5,000万美元,将于2026年第二季度交付。挪威AVANCE GAS决定执行在中集集团的2艘40,000立方米LPG/氨运输船的选择权,每艘造价在6,150万美元,将于2026年的第二和第四季度交付。此外,WALLENIUS WILHELMSEN与招商工业南京金陵签署4+8艘9,350 CEU新一代甲醇双燃料汽车运输船建造意向书,每艘造价约为9,600万美元,首批新船计划于2026年下半年交付。

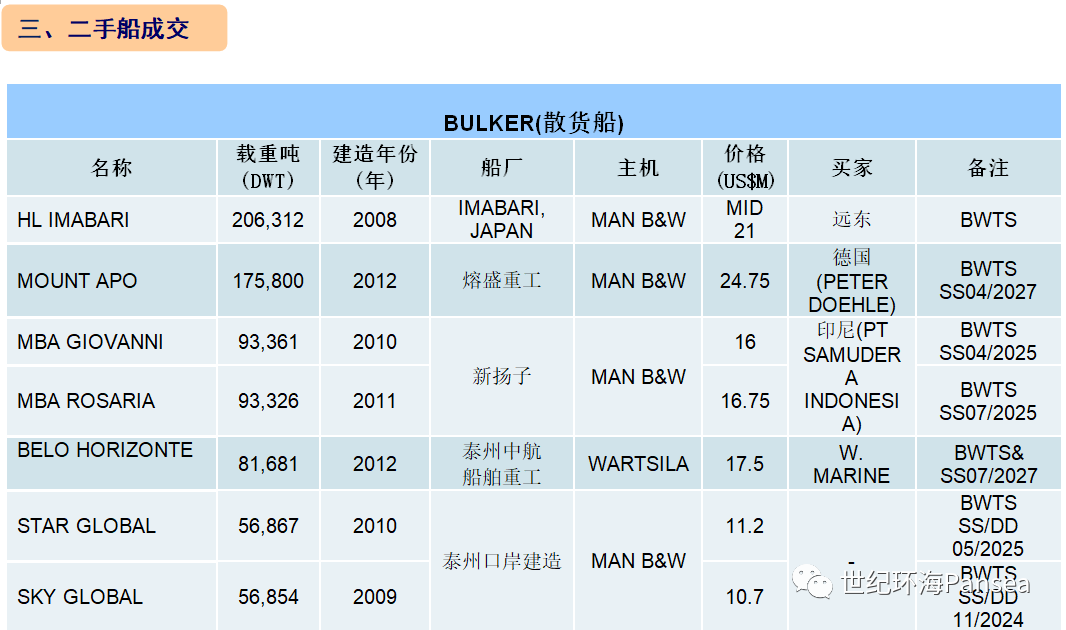

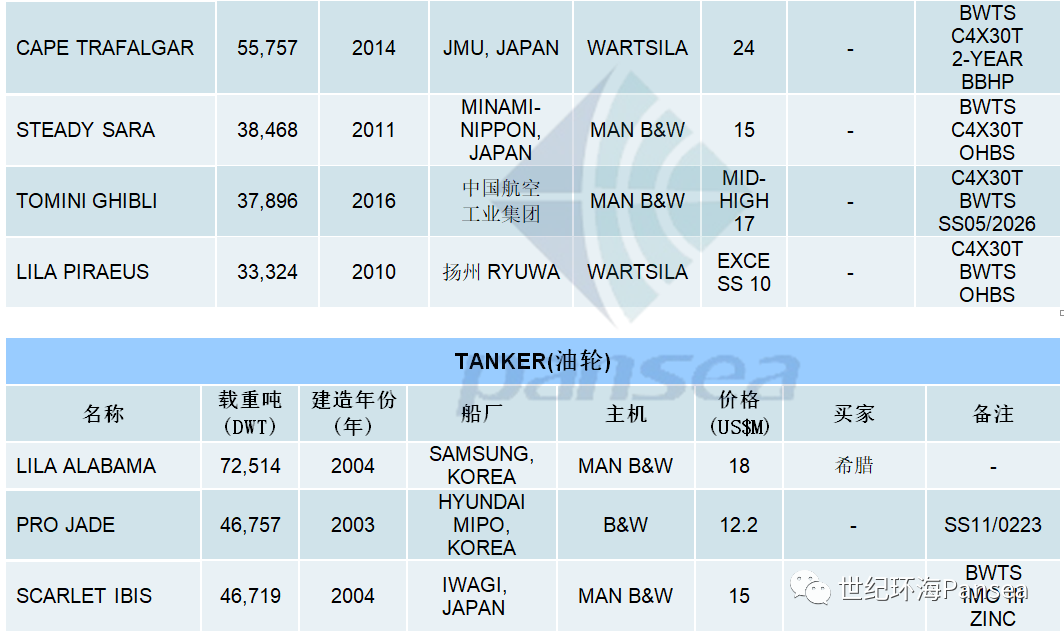

散货二手船市场,纽卡斯尔型散货船“HL IMABARI”(206,312载重吨,2008年日本今治建造,SS/DD 10-2023,安装压载水系统)据报以MID 2,100万美元出售。海岬型散货船“MOUNT APO”(175,800载重吨,2012年熔盛重工建造,SS 04-2027/DD 09-2025,安装压载水系统)据报以2,475万美元出售给德国PETER DOEHLE。超巴拿马型散货姊妹船“MBA GIOVANNI”(93,361载重吨,2010年新扬子建造,SS 04-2025,安装压载水系统)和“MBA ROSARIA”(93,326载重吨,2011年新扬子建造,SS 07-2025,安装压载水系统)据报分别以1,600万和1,675万美元打包出售给印尼PT SAMUDERA INDONESIA。卡姆萨尔型散货船“BELO HORIZONTE”(81,681载重吨,2012年泰州中航船舶重工建造,SS 07-2027/DD 09-2025,安装压载水系统)据报基于9月底交船的条件,以1,750万美元出售给W.MARINE。希腊船东GLOBUS MARITIME 2艘超灵便型散货姊妹船“STAR GLOBE”(56,867载重吨,2010年泰州口岸建造,4X30吨克令吊,SS 05-2025/DD 08-2023,安装压载水系统)和“SKY GLOBE”(56,854载重吨,2009年泰州口岸建造,4X30吨克令吊,SS/DD 11-2024,安装压载水系统)据报分别以1,120万美元和1,070万美元打包出售。灵便型散货船“STEADY SARA”(38,468载重吨,2011年日本MINAMINIPPON建造,4X30吨克令吊,SS 05-2026/DD 08-2024,OHBS,安装压载水系统)据报以1,500万美元出售。

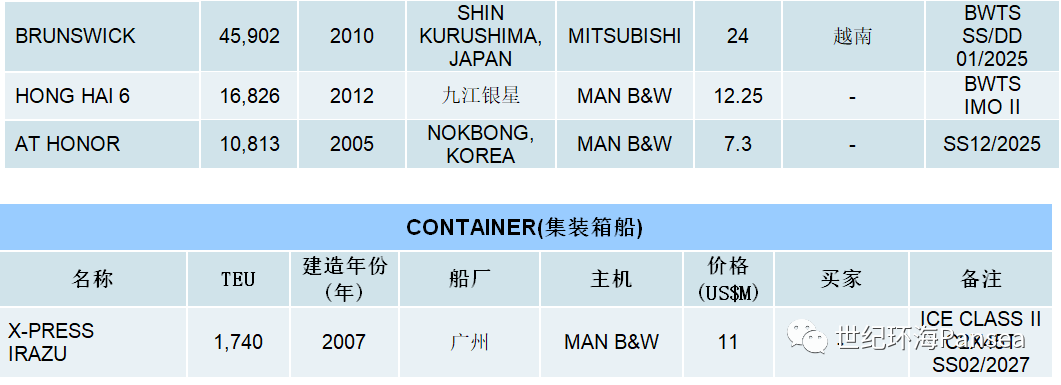

油轮二手船市场, 总部位于阿联酋的LILA GLOBAL将其最后1艘LR1型油轮“LILA ALABAMA”(72,514载重吨,2004年韩国三星建造)以1,800万美元出售给希腊买家,据悉这艘船已经被重新命名为“LIO T”。MR型油轮“PRO JADE”(46,757载重吨,2003年韩国现代尾浦建造,SS 11-2023)据报以1,220万美元出售;“BRUNSWICK”(45,902载重吨,2010年日本SHIN KURUSHIMA建造,SS/DD 01-2025,12环氧涂层舱,安装压载水系统)据报以2,400万美元出售给越南买家。油轮“HONG HAI 6”(16,826载重吨,2012年九江银星建造,SS 06-2027/DD 08-2025,12环氧涂层舱,安装压载水系统)据报以1,225万美元出售;“AT HONOR”(10,813载重吨,2005年韩国NOKBONG建造,SS/DD 12-2025,12环氧涂层舱)据报以730万美元出售。

集装箱二手船市场,支线集装箱船“X-PRESS IRAZU”(1,740TEU,2007年广州船厂建造,2X45吨克令吊,SS 02-2027,ICE CLASS II)据报以1,100万美元出售。

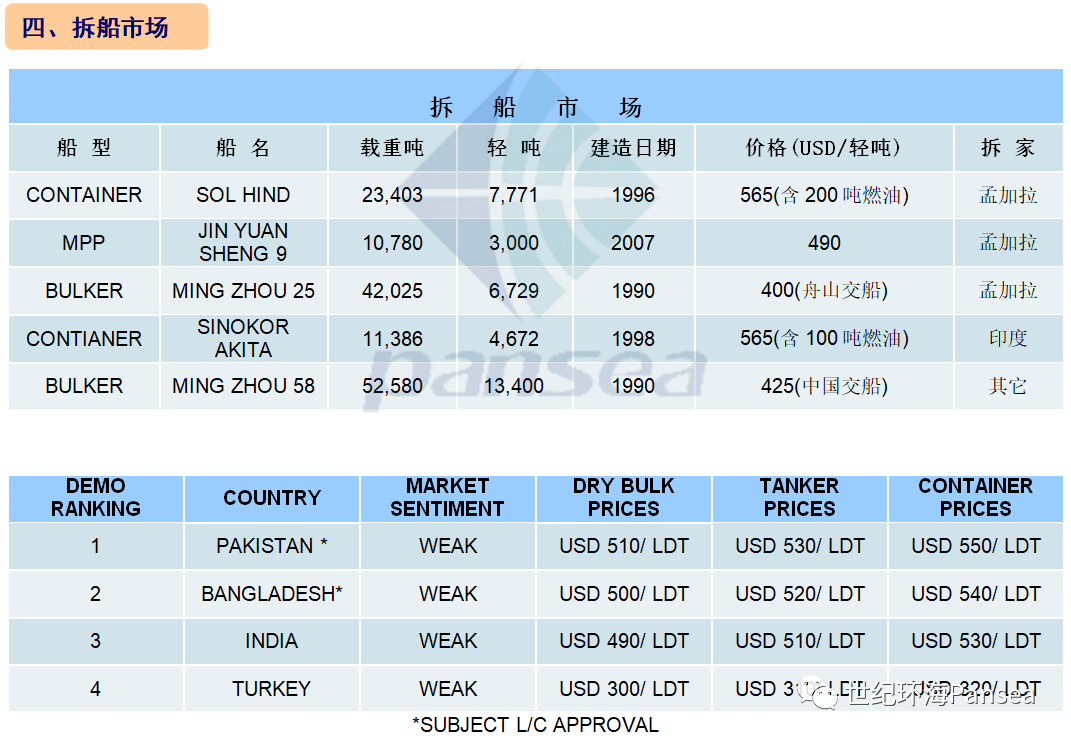

拆船市场,次大陆船舶回收市场在低迷的状态中又度过了一周。自夏季以来,拆解价格已有超过100美元/轻吨的下跌。对于孟加拉国和巴基斯坦而言,信用证的紧张和融资的缺乏依然无法彻底且有效地解决。尽管印度在信用证和融资能力上是次大陆最可靠的目的地,但其价格已跌落至次大陆末位,大多数终端买家害怕承诺购买新的吨位。孟加拉国市场在次大陆的排名于本周回升至次席。该地区的钢板基本面实际上仍是强劲的,但由于季节性季风雨水偏多,钢铁材料无法从拆船厂转移到钢材加工厂,船厂囤积了不少未售出的钢铁材料。预估待9月中旬季风结束,情况会有所缓解。交易方面,一艘1996年建造的集装箱船“SOL HIND”(7,771轻吨,含200吨燃油)据报以565美元/轻吨的高价成交;多用途船“JIN YUAN SHENG 9”(3,000轻吨)据报以490美元/轻吨成交;船况欠佳的散货船“MING ZHOU 25”(6,729轻吨,舟山交船)以400美元/轻吨的价格成交。印度市场已跌至次大陆末位。本周印度庆祝其第77个独立日,需求和交易活动因此陷入停滞。此外,基本面亦未能为当地市场提供稳定的情绪。钢板价格每日的波动范围在上下500卢比区间,而卢比兑美元的汇率也处于82的高位。交易方面,SINOKOR旗下的一艘1998年建造的集装箱船“SINOKOR AKITA”(4,672轻吨,含100吨燃油)据报以565美元/轻吨的高价成交。巴基斯坦市场,拆解价格本周依旧位居次大陆头名。虽然该市场的价格具有竞争力,需求良好,但持续的经济和政治动荡对积极市场的阻碍业已形成,交易活动中断长达近一年。终端买家重新返回谈判桌,能否获得可行的信用证则成了关键所在。所有人均寄望该市场能够反弹并最终达成一些交易。

转自:世纪环海Pansea

阅读原文