一、市场综述

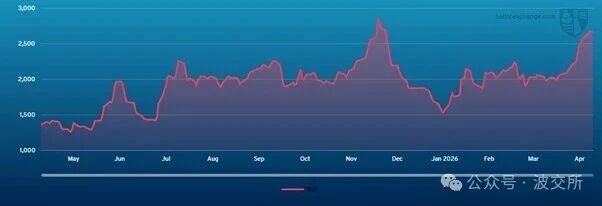

本周干散货运输市场,各船型运价指数涨跌互现。其中,海岬型船运价指数止跌回升389点,巴拿马型船运价指数上行116点,超灵便型船运价指数继续下滑83点,灵便型船运价指数降44点,最终波罗的海干散货综合运价指数(BDI)收于1,055点,涨幅为14.8%。

海岬型散货船5条航线平均日租金12,560美元,较一周前上涨35.73%;卡姆萨尔型散货船5条航线平均日租金10,316美元,较一周前上涨11.3%;巴拿马型散货船4条航线平均日租金8,980美元,较一周前上涨13.2%;超灵便型散货船10条航线平均日租金8,093美元,较一周前下降10.19%;灵便型散货船7条航线平均日租金9,023美元,较一周前下降7.98%。

新造船市场,青岛北海造船获比利时船东COMPAGNIE MARITIME BELGE(CMB)建造2+2艘210,000载重吨散货船订单,新船将采用氨燃料预留设计,将于2026年交付。总部位于新加坡的EASTERN PACIFIC SHIPPING(EPS)已经与广船国际签署了建造2+2艘液化天然气双燃料115,000载重吨阿芙拉型/LR2成品油轮合同,分别于2026年3月和12月交付,每艘造价约为7,000万美元,该交易还包括另外2艘船的选择权,可能使订单达到2.8亿美元。中集太平洋海工获得了集装箱船领域的首个订单,为美国SEABOARD MARINE建造2+2艘液化天然气双燃料1,450TEU集装箱船,每艘造价3,500万美元,并附带建造另外2艘船的选择权。这些船将采用MAN公司的高压双燃料主机,是世界上首次使用三联式C型燃料罐的船舶,有效节省了舱容,提高了船舶的经济性能。此外,中集太平洋海工还获得挪威航运公司AVANCE GAS建造2+2艘中型液化石油气/氨运输船合同,配备双燃料发动机,除了符合标准的燃料油外,还可以使用液化石油气作为燃料。每艘造价6,150万美元,预计将于2025-2026年交付。新加坡X-PRESS FEEDERS旗下的船东公司EASTAWAY已向中船集团黄埔文冲造船公司订造6艘1,250 TEU甲醇双燃料集装箱船,第1艘船将于2025年第二季度进入X-PRESS FEEDERS的欧洲贸易航线,所有船只将于2026年第三季度加入船队。X-PRESS FEEDERS表示,冰级新船将采用SDARI SEALION CV1250甲醇双燃料设计,在使用绿色甲醇运行时,排放量减少约75%。国外船厂方面, 日本大岛造船接获两笔订单,将为日本船东MITSUI OSK LINES (MOL)建造1艘以液化天然气为燃料的94,900载重吨散货船, 将于2026年7月交付后,为KANSAI ELECTRIC POWER运输煤炭;另一艘订单来自希腊船东MEADWAY SHIPPING,将为其建造1艘42,300载重吨的大灵便型散货船,新造船将于2026年第一季度交付,据悉造价在3,300万美元。阿联酋TEODOR SHIPPING与韩国三星签署建造2艘158,000载重吨苏伊士型油轮建造合同,每艘造价8,700万美元,将于2025-2026年交付。希腊CHEMNAV在韩国K造船建造2艘50,000载重吨MR型油轮,每艘造价4,700万美元,预计2025年交付。加拿大ALGOMA CENTRAL与韩国现代尾浦签约建造2艘37,000载重吨高规格油轮,每艘造价4,800万美元,预计将在2025年交付。

散货二手船市场,海岬型散货船“HERUN ZHOUSHAN”(181,056载重吨,2017年外高桥建造,SS 09-2027/DD 01-2026,安装压载水系统)据报以4,150万美元出售;“ZAMPA BLUE”(178,459载重吨,2011年日本三井建造,SS 09-2025/DD 10-2023,安装压载水系统)据报基于光租带买的条件,以3,000万美元出售给希腊SEANERGY。ULTRAMAX型散货船“VICTORIA T”(61,266载重吨,2017年日本SHIN KURUSHIMA建造,4X31吨克令吊,SS 07-2027/DD 10-2025,安装压载水系统)据报以2,900万美元出售。超灵便型散货船“ARTEMIS A”(57,000载重吨,2011年青山船厂建造,4X30吨克令吊,SS 03-2027/DD 06-2025,安装压载水系统)据报以1,670万美元出售给土耳其买家; 超灵便型散货姊妹船“ARKADIA”(56,348载重吨,2012年越南现代VINASHIN建造,4X28吨克令吊,SS 01-2027/DD 01-2025,ICE CLASS 1A,安装压载水系统)和“KUMPULA”(56,348载重吨,2012年越南现代VINASHIN建造,4X28吨克令吊,SS 05-2027/DD 08-2025,ICE CLASS 1A,安装压载水系统)据报每艘以超1,700万美元打包出售;“NORD TREASURE”(55,888载重吨,2014年日本三井建造,4X30吨克令吊,SS/DD 07-2024,安装压载水系统)据报以LOW/MID 2,100万美元出售。灵便型散货船“AMIRA MARYANA”(32,029载重吨,2007年日本HAKODATE建造,4X30吨克令吊,SS/DD 03-2025,安装压载水系统)据报以 1,250万美元出售给MARYANA MARITIME。

油轮二手船市场,苏伊士型油轮“FRONT NJORD”(156,760载重吨,2010年熔盛重工建造)据报以4,450万美元出售。LR型油轮“GULF CORAL”(74,999载重吨,2009年韩国现代尾浦建造,SS 09-2024)据报以2,850万美元出售;“LAKE STURGEON”(74,993载重吨,2007年日本ONOMICHI建造,SS/DD 01-2027,12环氧涂层舱,CAP 1,安装压载水系统)据报以2,500万美元出售给阿联酋HENNESEA TANKERS;“TORM SARA”(72,718载重吨,2003年韩国三星建造,SS 11-2023)据报以LOW-MID 1,600万美元出售。MR型油轮“SUPER RUBY”(50,400载重吨,2006年韩国SHINA建造,SS 02-2026/DD 09-2024,13环氧涂层舱,安装压载水系统)据报以2,090万美元出售;“EAGLE BAY”(47,134载重吨,2008年韩国现代建造)据报以2,420万美元出售。

集装箱二手船市场,本周未有交易达成。

拆船市场,孟加拉国再次收紧信用证批准的传闻引发广泛关注。尽管近一段期间,陆续有船舶送拆,但今年迄今为止,拆解量依旧较低,零星的集装箱船送往拆解,油轮拆解数量极低,甚至干散货船的供应也开始减少,船舶拆解的吨位供应短缺依然未见明显的改善。加上即将进入夏季假日季节,许多船东和船厂工人开始进入度假期。预估接下来一短期间内次大陆市场将会相对安静。孟加拉国市场,本周传出消息称,由于该国外汇/美元储备持续短缺,新的信用证批准将被中央邦政府银行推迟。若消息得到证实,将是对孟加拉市场的沉重一击。尽管在过去,为了进口更多吨位,终端买家在与中央银行谈判可接受的信用证/谅解备忘录方面取得了更大的成功,但最近的信用证和融资问题将会给回收商们带来一系列新的障碍,交易达成将面临巨大的阻碍。另一方面,在该国正在进行的建设项目中,对钢材的需求不断增加,这为当地回收商提供了足够的动力来吸纳新的吨位。因此,未来几周与央行的讨论以及孟加拉国的销售能否再次恢复正常当前备受关注。印度市场, 本周基本面有所改善,印度卢比在过去几周出现了一些积极的波动,此外钢铁价格本周也上涨了约13美元/吨,为终端买家带来了进一步的鼓舞和信心,进而以改善他们之前的低报价水平。巴基斯坦市场仍然处于糟糕的状态,当地钢板价格连续几个月持平,巴基斯坦卢比兑美元的汇率跌破PKR 286.75。尽管当地关注的焦点仍集中在日益减少的船舶供应上,但信用证出具困难是阻碍进口和最终使船舶成功冲滩的主要问题。加上该地区本已混论的政治和经济局面,极难见到有任何交易在陷入困境的加达尼市场达成。

转自:世纪环海Pansea

阅读原文