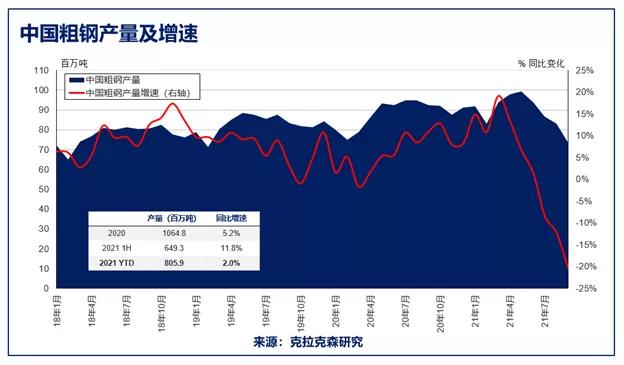

中国钢铁行业对散货船市场而言有着举足轻重的地位。2020年,中国粗钢产量的快速扩张及其带来的铁矿石进口量强劲增长减轻了新冠疫情对散货船市场的负面影响。然而今年8月以来,趋严的粗钢限产政策对中国钢铁业造成了前所未有的影响,其对铁矿石贸易的潜在影响也引起了广泛关注。

创造辉煌历史

在过去的20年里,中国钢铁行业(2020年中国粗钢产量的全球占比超过50%)一直是拉动全球干散货贸易量增长的主要驱动力。2020年,中国铁矿石海运进口量占全球总量的75%,占全球干散货海运贸易总量的比重达到22%,且贡献了自2000年以来全球干散货贸易近40%的增量。虽然去年除中国外其余国家的粗钢产量受新冠疫情冲击下滑8%,但在中国产量增长6%的支撑下,全球粗钢产量仅下滑0.8%。铁矿石海运贸易方面,中国的积极表现更加令人印象深刻:2020年,中国以外其余国家铁矿石海运进口总量下滑12%,而中国仍然保持了9%的增长,并带动全球铁矿石海运贸易量增长3.3%,增量约5,000万吨。

粗钢限产政策收紧

年初我们预计,随着中国经济刺激以及经济和工业生产强劲复苏等积极影响逐渐消退,中国粗钢产量和铁矿石需求增长将逐渐趋于“正常化”,但今年政府干预力度加强导致了钢铁行业戏剧性的走势。2021年上半年,在钢价快速攀升以及预期国内需求强劲等因素的推动下,中国粗钢产量同比大幅增长12%。为控制钢铁行业的碳排放量并防止市场盲目扩张,自8月起政府收紧了粗钢限产政策(控制2021年全年粗钢产量不超过2020年),并得到了大多数省份的积极响应。近几个月钢铁市场趋势发生了明显变化:9月中国粗钢产量同比下降20%(减量约1,900万吨),为近10年的最大降幅,且较今年5月的峰值下滑26%。与此同时,房地产政策收紧以及市场降温也给中国钢材需求带来了压力。

铁矿石影响有限

尽管近期国内粗钢产量大幅下滑,但其对中国铁矿石需求的影响却较为有限。相比粗钢产量,9月生铁产量的下滑较为温和,主要由于电弧炉产量(以废钢为原料)以及高炉中废钢添加量下滑明显。虽然7月中国铁矿石海运进口量较去年同期的创纪录高位同比下滑21%(部分受到台风天气影响)降至过去14个月的低位8,680万吨,但9月进口量反弹至约9,400万吨。这部分反映了铁矿石现货价格大幅下滑(下跌超过50%)的背景下贸易商进口意愿加强,铁矿石港口库存明显增加,8月中旬至10月中旬增长了约1,300万吨。此外,巴西的季节性供应增加也为中国铁矿石进口量的回升提供了部分支撑。值得关注的是,今年日韩及欧洲铁矿石需求的改善也为全球铁矿石海运贸易提供了助力。

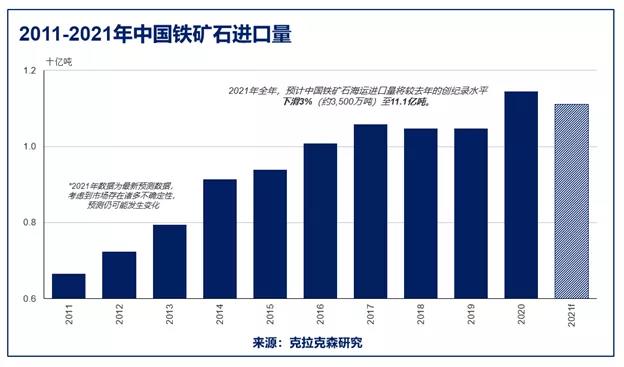

2021年全年,预计中国铁矿石海运进口量将较去年的创纪录水平下滑3%,约3,500万吨。中长期来看,尽管中国钢铁行业的发展仍存在不确定性且政策干扰增加,但整体而言,伴随最新“五年规划”的实施(包括钢铁行业碳排放量于2025年达到峰值、电炉钢产量占比由约10%提高至15-20%等目标),中国铁矿石需求或将步入更为温和的扩张阶段。