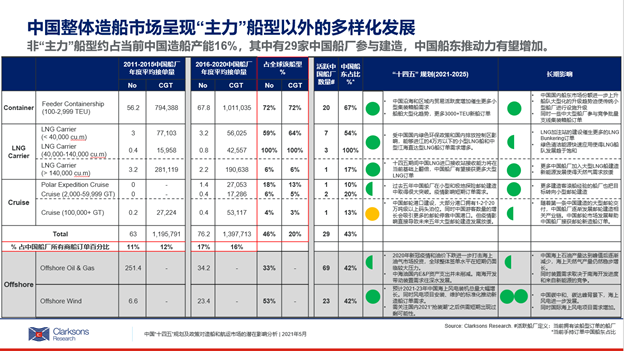

潜在为一些小型和小众船型的新造船板块提供机会,中国整体造船市场呈现三大主力船型以外的多样化发展。

聚焦非“批量”船型

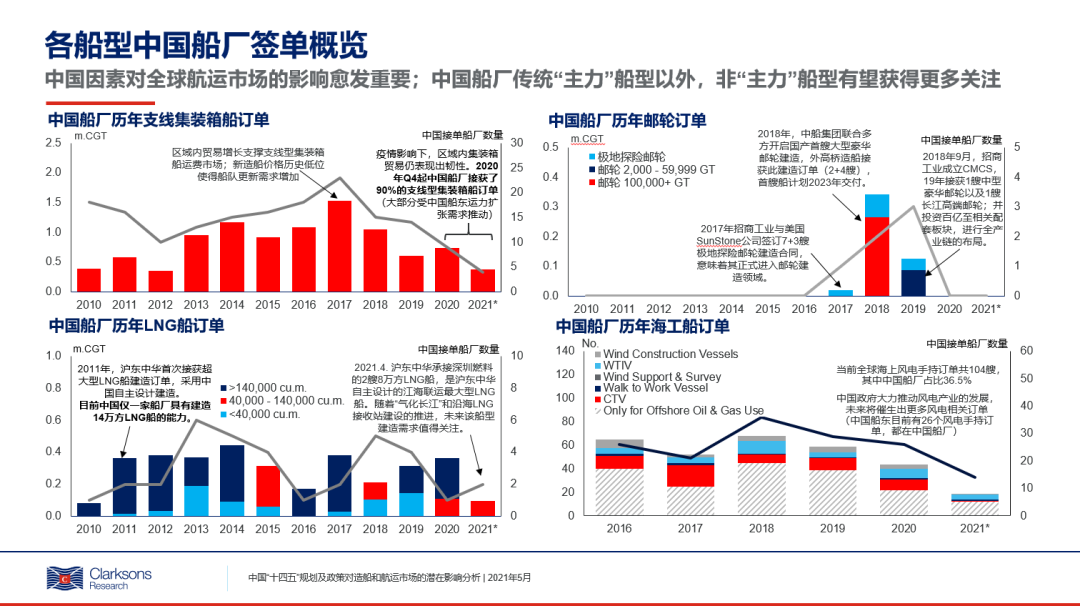

一直以来市场上有关中国新造船的讨论大多围绕”批量”船型(大型散货、集装箱和油轮)展开。“批量”船型为中国船厂的接单主力船型,占据大部分造船产能。“批量”船型的船东客户类型相对分散,以出口订单为主导,受全球经济、海运贸易和运力变化影响。克拉克森研究在每半年的造船投资预测报告中有详细讨论未来订单需求。

在中国发布新的五年计划背景下,克拉克森研究聚焦潜在受益板块:我们认为一些小型和小众船型的新造船板块将有机会得到更多关注,中国整体造船市场呈现三大主力船型以外的多样化发展。有别于中国过往政策的接单目标和产品转型倡议,此次五年计划的提出更贴近中国经济发展阶段,并很好的结合了市场需求。航运业绿色转型为技术升级和装备智造提供了很好的机会。

图截自克拉克森研究中文专题报告

中国造船总产能16%

聚焦的船型板块有支线集装箱船、LNG运输船、邮轮以及海上风电、海上油气船舶和平台。这部分船约占当前中国新造船订单/造船产能16%;其中参与海运船舶建造的船厂共计29家,参与海上油气船舶和平台建造的船厂达69家(拥有5艘或以上海上油气订单的船厂为18家),参与海上风电船舶和平台建造的船厂为23家;部分船型中中国船东市场占有率达40%+以上,中国船东将起到重要推动作用。

未来五年内支线集装箱船、小型和大型LNG船以及海上风电船舶建造前景看好;邮轮板块受益于疫情后游客数量增长、中国邮轮港口建设影响中长期发展前景仍然十分光明。中国船厂逐渐掌握细分市场的核心技术,如LNG船和大型邮轮制造和相关产业链。我们在近期发布的《中国“十四五”规划及政策对造船市场影响分析(2021年5月)》就各细分船型的订单潜力进行了进一步的梳理和分析。

图截自克拉克森研究中文专题报告

节能环保为未来发展方向

低碳节能环保是未来船舶装备领域主要的发展方向,航运“碳减排”目标下,LNG作为过渡燃料这一方案逐渐清晰。中国排放控制区标准的设定大大加快中国国内(尤其是内河)运输船舶的环保进程。预计到2025年中国的LNG加注站数量将达到81个,其中大部分是内河港口。沿海国际港口如舟山、上海也纷纷打造LNG加注港口;同时替代燃料开发、节能环保装置EST加装会带动造船和修船厂订单。