中远海控一季度归母净利58.77亿元,再订造12艘LNG双燃料船

——在不确定时代,班轮巨头正在用“体系能力”为客户提供确定性

(2026年4月29日,上海)中远海运控股股份有限公司(以下简称“中远海控”或“公司”,上交所股票代码:601919;港交所股票代码:1919)今天发布2026年第一季度报告。

2026年第一季度,中远海控在复杂多变的全球集运市场中实现平稳开局:公司实现营业收入517.97亿元,归属于上市公司股东的净利润58.77亿元,经营活动现金流量净额111.25亿元,资产负债率进一步降至40.90%。在公布业绩的同时,公司还宣布再订造12艘13600TEU LNG双燃料动力集装箱船,继续优化绿色低碳船队和多层级运力结构。更值得关注的是,在地缘政治扰动、供应链风险上升和客户对全链路可控性要求不断提高的背景下,中远海控正通过全球航线网络、海洋联盟DAY10产品、核心枢纽港布局、端到端物流服务、数字化供应链和绿色航运产品等一系列举措,构建自身服务体系的确定性,为客户提供更稳定、更可控、更具韧性的全球供应链解决方案。

2026年的全球集装箱航运市场,已经很难再用简单的“淡旺季”或“供需周期”来解释。

中东局势持续紧张,红海、波湾等区域航线风险不断扰动市场预期;国际贸易政策不确定性上升,全球供应链正在加速向区域化、多元化、近岸化方向演进;同时,货主对运输安全、供应链稳定性和全链路可控性的要求明显提高。在今年新加坡海事周、Capital Link新加坡论坛以及2026信德海事新加坡论坛的多场讨论中,一个共识已经非常清楚:航运业正在从过去的“效率优先”走向“安全、韧性与确定性优先”。对于大型班轮公司而言,未来竞争已经不只是船多不多、航线密不密、价格低不低,而是能否在外部世界持续波动的情况下,为客户提供稳定服务、端到端交付和可控的供应链解决方案。相关讨论中,航运被多位行业嘉宾重新定义为能源安全、供应链安全和全球贸易连续性中的战略资源。

在这样的背景下,中远海控2026年第一季度业绩和同步披露的新造船计划,实际上不能只看作一份季度财报和一批新船订单。它更像是这家公司在新一轮行业重构中的一次系统性回应:一方面以稳健财务和业务规模穿越市场波动,另一方面继续加码绿色船队、全球航线网络、港口枢纽、端到端物流和数字化能力,以自身体系的确定性,对冲外部环境的不确定性。

一季度业绩:同比承压,但经营底盘仍稳

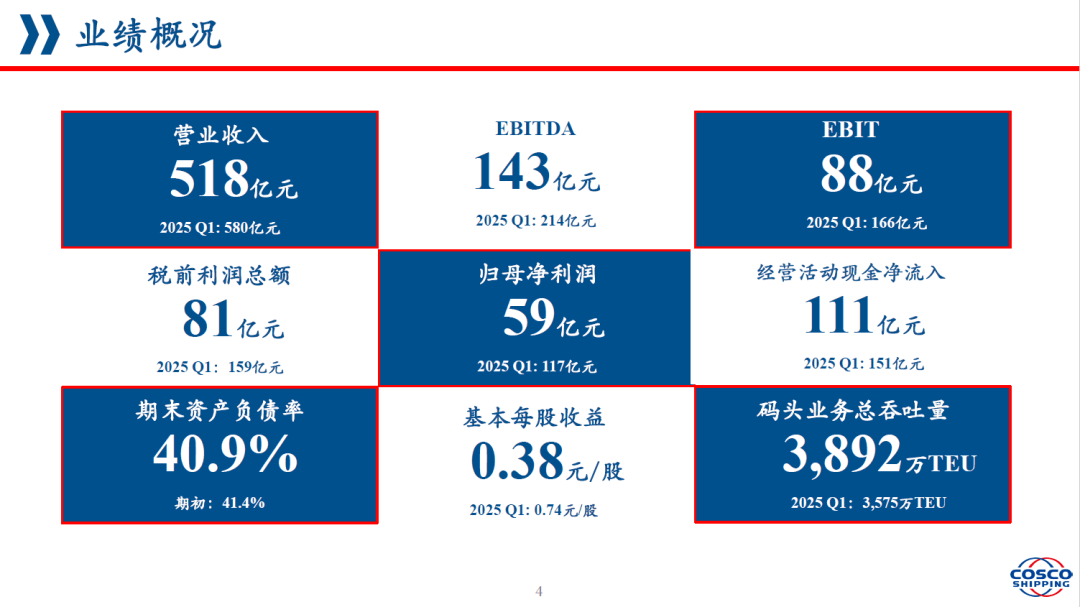

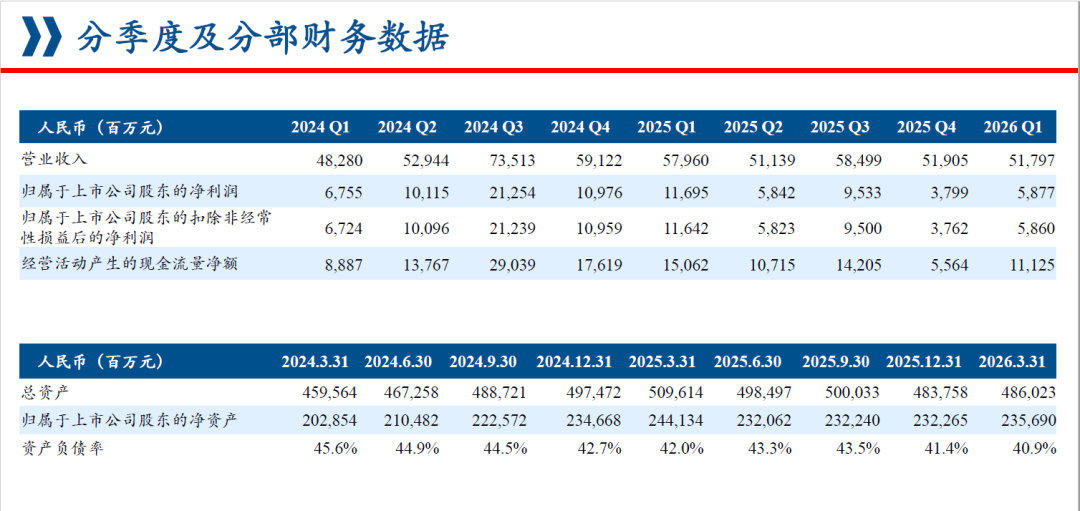

中远海控披露的数据显示,2026年第一季度,公司实现营业收入人民币517.97亿元,实现息税前利润EBIT人民币87.63亿元,实现净利润人民币68.82亿元,实现归属于上市公司股东的净利润人民币58.77亿元,环比2025年第四季度增长54.72%。在运价同比回落、市场持续波动的情况下,这一季度公司仍保持了相对稳健的利润和现金流表现。

从同比数据看,中远海控一季度收入和利润确实承受了较大压力。该公司2026年一季度营业收入为517.97亿元,同比下降10.6%;归母净利润为58.77亿元,同比下降49.8%;基本每股收益为0.38元,低于上年同期的0.74元。同期,公司毛利率为17.2%,较上年同期下降9.8个百分点。这背后对应的是集运市场价格中枢的回落。数据显示,2026年第一季度CCFI均值为1130点,同比下降16.3%;集装箱航运业务国际航线单箱收入为1110美元/标准箱,同比下降15.3%。

但如果只看同比下降,就会低估这份财报的另一面。公司在一季度实现经营活动现金流量净额人民币111.25亿元,期末现金及现金等价物余额达到人民币1497.02亿元,资产负债率进一步降至40.90%。归属于上市公司股东的所有者权益达到2356.90亿元,较上年末增长1.47%。这说明,在集运市场价格波动和成本压力仍然存在的情况下,中远海控依然维持了较强的现金创造能力和财务安全垫。

对一家全球性班轮公司来说,这一点非常关键。今天的航运竞争正在从单纯运价竞争,转向体系能力和抗风险能力竞争。财务稳健意味着企业有能力持续投入船队、网络、港口、供应链和数字化建设,也意味着在市场低谷或突发风险中拥有更大的战略回旋空间。中远海控一季度利润同比下降,是市场环境变化的反映;现金流、资产负债率和运力规模保持稳定,则体现了公司底盘的韧性。

量增价降:班轮市场进入更复杂的结构阶段

从经营数据看,中远海控一季度呈现出典型的“量增价降”特征。

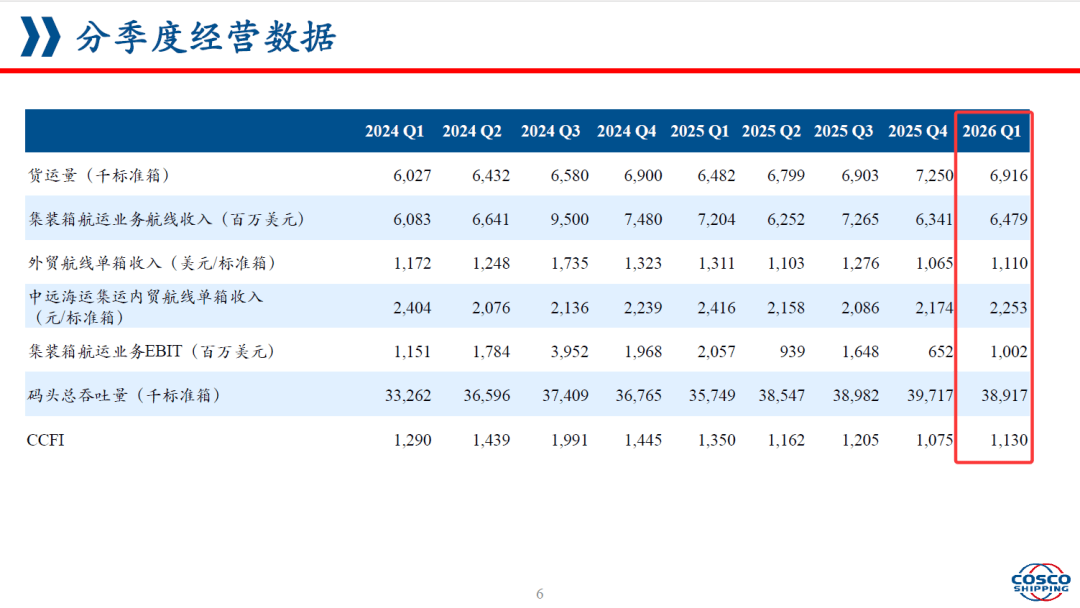

报告期内,公司集装箱航运业务完成货运量691.56万标准箱,同比增长6.70%;码头业务完成总吞吐量3891.72万标准箱,同比增长8.86%。其中,中远海运集运货运量491.9万标准箱,同比增长8.9%;中远海运港口集装箱码头总吞吐量3891.72万标准箱,控股码头吞吐量818.84万标准箱,同比增长2.90%,参股码头吞吐量3072.88万标准箱,同比增长10.57%。

这组数据值得仔细看。运价回落说明市场价格环境不如上年同期,但货量和码头吞吐量增长,说明公司在市场波动中并没有失去基本盘,反而在部分航线和区域市场保持了增长。该公司为信德海事网提供的公开资料和新闻稿显示,报告期内该公司亚欧航线、亚洲区域内航线和中国大陆地区航线货运量分别同比增长14.23%、6.07%和14.92%。

这与当前全球贸易格局变化高度相关。全球供应链正在更强调区域化、多点布局和近岸化,亚洲区域内贸易、中国内贸以及新兴市场之间的联通价值上升。中远海控一季度继续巩固中国市场优势,同时拓展东南亚市场,升级洋浦至海防直航航线,拓展东南亚至美西北、加拿大等服务路径。这些动作并不只是增加几条航线,更是在顺应货流结构变化,提前布局新的增长区间。同时这也体现出中远海控作为央企航运平台,在服务国内国际双循环、保障产业链供应链稳定、支撑中国企业高水平出海方面的主动作为。

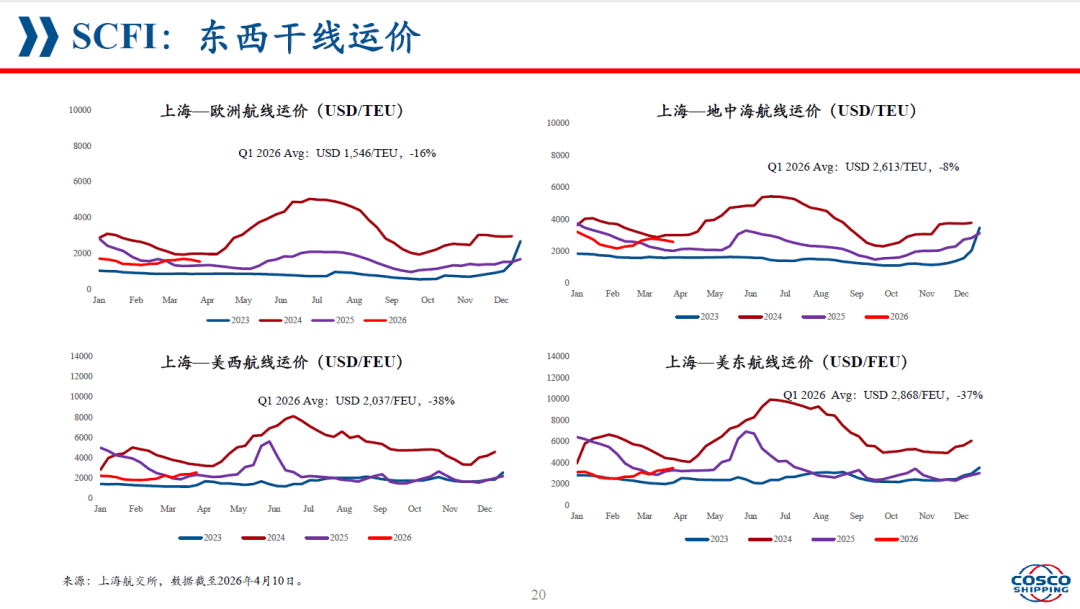

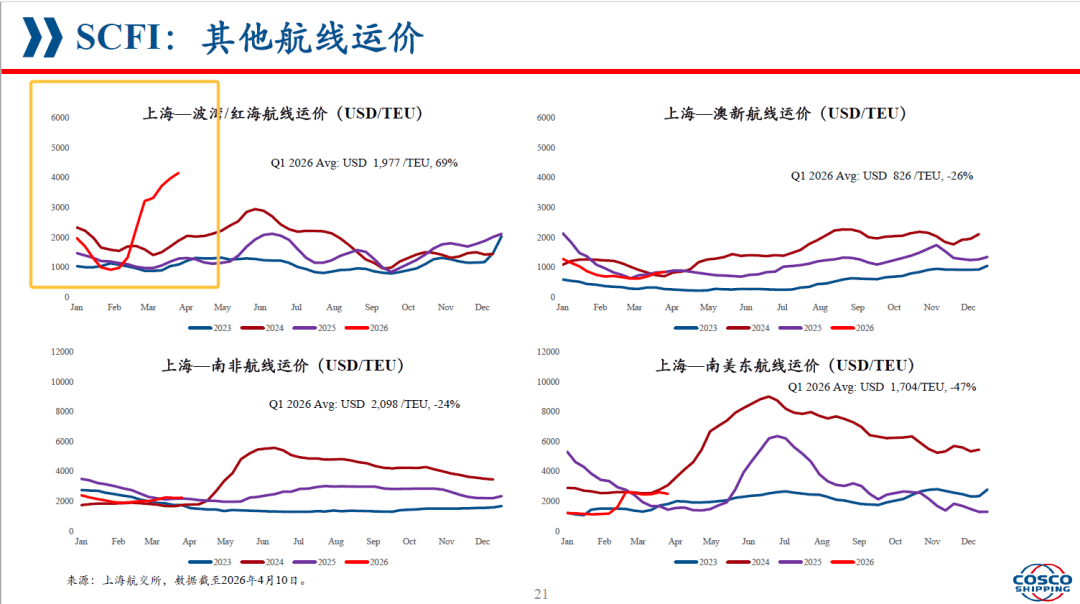

同时,运价表现也呈现明显分化。2026年第一季度,上海至欧洲、美西、美东等东西干线运价同比明显下降,而上海至波湾/红海航线平均运价同比上升69%。这说明地缘政治和区域风险正在直接影响运价结构,市场不再是单一方向的涨跌,而是不同航线、不同区域、不同风险暴露下的分化运行。

因此,中远海控一季度业绩不能简单理解为“盈利下滑”或“市场走弱”。更准确地说,全球集装箱航运正在进入一个更复杂的结构阶段:货量仍在流动,需求仍然存在,但运价、航线、风险和客户需求正在重新分层。大型班轮公司真正要应对的,不只是价格周期,而是货流重组、地缘扰动和客户供应链需求升级共同带来的系统变化。

再订造12艘13600TEU LNG双燃料船:不是简单扩张,而是船队结构重塑

在公布一季度业绩的同时,中远海控宣布再订造12艘13600标准箱LNG双燃料动力集装箱船。此前,公司已在年初订造12艘18000标准箱型LNG双燃料动力集装箱船及6艘3000标准箱新型宽体船。也就是说,2026年以来,中远海控在不同船型层级上连续推进船队更新和运力结构优化。

这批13600TEU LNG双燃料船的意义,不能只看作“又增加了12艘大船”。从船型定位看,13600TEU级别属于典型的干线与区域联通兼具的主力船型,既具备较强干线竞争力,也能够服务部分核心枢纽和区域网络延伸。推介材料中的订单交付计划显示,13600TEU船型将分布在2028年至2030年陆续交付,与公司其他18080TEU、18500TEU、24060TEU以及3000TEU、1800TEU、1100TEU等不同层级船型共同构成未来运力梯队。

这正是中远海控船队布局的重点:公司不是单一追求超大型船,也不是单纯补充支线船,而是在构建更完整的多层级运力体系。大型船服务东西干线和核心贸易通道,中型主力船增强跨区域网络适配能力,3000TEU及以下宽体船和支线船则用于加强干支衔接、区域联通和核心枢纽辐射能力。

中远海控方面透露,上述船舶投入后,公司将在巩固传统欧美干线竞争优势的基础上,积极加密希腊比雷埃夫斯港、秘鲁钱凯港、海南洋浦港等核心枢纽港的支线网络,强化干支衔接与区域联通能力,为开拓新兴市场和区域市场提供更稳定可靠的长期运力资源保障。

这句话是理解新订单的关键。中远海控新造船计划的逻辑,并不是单纯在一个周期中扩大规模,而是围绕“干线+枢纽+支线+区域市场”的网络结构进行再配置。当前全球供应链波动加剧,货主需要的不只是某一条干线上的舱位,而是从工厂到港口、从干线到支线、从海运到陆运的一整套稳定交付能力。船队结构越完整,企业越有能力在航线调整、港口拥堵、地缘扰动和货流变化中维持服务连续性。

截至目前,该公司自营船舶及在手订单船舶运力合计约484万标准箱,为公司稳固行业第一梯队地位奠定基础。业绩推介材料还显示,截至2026年3月底,中远海控自营运力为598艘、362.05万标准箱;按2026年4月29日口径,公司订单运力交付计划合计84艘、122.37万标准箱。

绿色船队背后,是未来资本、客户和规则的共同要求

这批12艘13600TEU新船采用LNG双燃料动力,也体现了中远海控对未来绿色规则和客户低碳需求的提前布局。

从全球新造船市场看,替代燃料船已经成为主流方向。引用Alphaliner数据,截至2026年4月,全球集装箱船新造船订单按运力规模统计,LNG动力订单占比达到55%,甲醇动力占比18%,传统动力低硫油订单占比仅14%。这说明,在未来几年交付的新一代集装箱船中,双燃料和替代燃料船已经成为行业主流选择。

中远海控自身也在持续扩大绿色低碳运力矩阵。目前公司已订造双燃料动力集装箱船舶达到70艘,其中已有7艘投入运营。截至2026年4月29日,公司双品牌已累计订造66艘、合计运力116万标准箱新能源双燃料集装箱船舶订单,其中已交付3艘、合计运力4.8万TEU甲醇双燃料动力集装箱新船。

这组数据背后,是班轮公司未来竞争逻辑的变化。过去,船队竞争主要看规模、船龄和单位成本。现在,燃料适应能力、碳强度、绿色产品供给能力和未来改造空间,正在成为客户选择承运人、金融机构评估船东、监管机构制定规则时越来越重要的因素。对于跨国货主而言,运输环节的碳排放正在进入供应链管理和ESG披露体系;对于船东而言,未来燃料路线虽然仍有不确定性,但传统动力船面临的长期合规压力已经越来越清晰。

中远海控在绿色方面的动作,不只体现在新船订单。报告期内,公司在中远国际货柜码头完成香港首次绿色甲醇加注与货物同步装卸联动作业(详情见:→中远海控在香港实现绿色甲醇加注、货物装卸同步作业),并推广应用Hi-ECO绿色航运服务产品,全球绿色航运服务网络进一步扩展。

这意味着,公司正在从“拥有绿色船”进一步走向“提供绿色服务”。绿色船队、绿色燃料加注、绿色航运产品和客户减碳需求之间,正在形成一条新的服务链。未来,班轮公司的绿色能力很可能不再只是合规能力,而会成为争取高端客户、长期合同和供应链合作的竞争工具。

海洋联盟DAY10:稳定服务能力仍是班轮公司的基本盘

在不确定时代,客户最关心的问题往往很简单:货能不能按时走,舱位是否稳定,港到港服务是否可靠,若某条航线受扰动,承运人是否有替代方案。(全球自由航行时代,结束!)

中远海控一季度继续强化与海洋联盟的稳健运作,并精细化打造DAY10航线产品。根据公司披露,海洋联盟DAY10产品通过42条航线、超过500组直达港到港服务和陆海联动全链保障,为客户提供更稳定的服务、更优质的产品和更多元的选择。推介材料进一步提到,海洋联盟合作运力规模超过530万TEU,共同运营42组东西干线航线,在规模和服务频率上保持领先优势。

在当前环境下,联盟产品的意义不仅是规模经济。更重要的是,它为班轮公司提供了更强的网络冗余和航线调整能力。过去,联盟更多被看作降低成本、提高船舶利用率的工具;现在,联盟的稳定运行也关系到客户供应链的可预期性。

尤其是在红海绕航、中东局势紧张、港口拥堵和区域贸易政策变化的背景下,单一航线的稳定性不足以支撑全球客户需求。承运人需要通过多航线、多枢纽、多路径组合,提供更强的交付保障。中远海控强化DAY10产品,本质上是在用网络确定性,对冲外部路径的不确定性。

从“港到港”走向“全链路”:客户真正购买的是可控性

中远海控近年不断强调“集装箱航运+港口+相关物流”一体化发展,这一战略在2026年一季度继续推进。公司围绕客户对高效、韧性、安全的全链运输需求,加快海外地区综合能力建设,推动航运资源与供应链业务资源的全链一体化贯通,构建覆盖海运、陆运、仓储与末端交付的全链服务体系。

这一点是理解中远海控未来定位的关键。过去,班轮公司主要提供港到港运输服务。今天,客户尤其是制造业客户、跨境电商客户和大型全球供应链客户,对承运人的要求已经明显上升。他们需要的不只是海上运力,而是更稳定的交付周期、更透明的运输状态、更少的中间环节、更强的异常处理能力,以及一票到底、门到门、可追踪、可控制的全链解决方案。

报告期内,中远海控依托跨口岸协同,搭建起连接北美洲与中亚五国的“跨洋陆桥”,为制造业客户完成了超过两万公里的“一次委托、一票到底”门到门精准交付。这一案例说明,公司正在将海运网络、陆运通道、跨境节点和客户交付场景连成一个整体。

这种能力在当前全球贸易格局变化中尤其重要。当货流从单一中心向多中心分布,供应链从纯全球化走向区域化、多元化和近岸化,承运人必须具备更强的跨区域组织能力。客户真正需要的,不是把货物从A港运到B港,而是在复杂环境中保证货物从起点到终点的连续流动。

从数据看,中远海控全链服务已经开始形成收入贡献。报告期内,数字化供应链业务逆势稳步增长,集装箱航运业务板块实现除海运以外的供应链收入人民币115.33亿元,同比增长6.25%。

这说明,中远海控的商业模式正在从单纯依赖海运运价,逐步向综合供应链服务延伸。这个方向对平滑周期波动、提升客户黏性、增强服务溢价都有重要意义。

数智化:把“确定性”做进运营系统

在外部不确定性上升时,企业提供确定性的能力,不能只靠规模,也需要靠运营系统。

在供应链波动频繁的情况下,客户对信息透明度和异常处理能力的要求越来越高。谁能更早发现问题,谁能更快提出替代方案,谁能把船、港、箱、陆运、仓储和客户订单状态统一在一个系统中,谁就能提供更强的确定性。

中远海控表示,要以数智赋能驱动运营效率提升与全链服务效能优化,构建智能绿色的协同融合发展新生态,以自身高质量发展的确定性,有效应对市场环境的不确定性。这句话虽然是公司表述,但也准确概括了大型班轮公司未来竞争的方向:确定性不只是战略口号,必须被嵌入运营系统。

港口枢纽:体系能力的另一根支柱

中远海控的体系能力,还体现在港口网络和枢纽建设上。

公司通过中远海运港口在全球40个港口运营及管理387个泊位,其中238个为集装箱泊位。推介材料显示,公司码头业务将以“对外拓展全球布局、对内深耕效益”为主线,构建成熟市场与新兴市场协同发展的全球码头网络,重点提升秘鲁钱凯港、比雷埃夫斯码头、阿布扎比码头等关键枢纽服务能级,完善支线网络布局,增强航线聚集效应。

这与新造船计划中的枢纽逻辑相互呼应。船队、航线和港口如果彼此割裂,就很难形成真正的体系能力。只有当大型干线船、区域支线船、核心枢纽港、内陆通道和客户物流需求之间形成协同,班轮公司才能从“承运人”升级为“全球供应链组织者”。

比雷埃夫斯港连接欧洲和地中海,钱凯港面向南美太平洋岸线,洋浦港承载海南自贸港和中国—东南亚—太平洋—南美链路的节点价值。中远海控加密这些核心枢纽的支线网络,实际上是在围绕未来区域市场和新兴市场增长,提前布置“船—港—线—链”的整体能力。

市场展望:风险与机会同时上升

中远海控对后市的判断并不轻松。该公司明确列出三大挑战:国际贸易政策不确定性、中东局势持续紧张,以及货主对供应链稳定性与全链路可控性的需求大幅提升,对承运人的全球化布局与端到端能力提出更高要求。

同时,市场仍有机会。全球供应链波动推动贸易格局向区域化、多元化、近岸化方向演进,数字化与人工智能的深度应用也将成为航运物流业转型升级、塑造未来竞争优势的重要契机。

这组判断与今年新加坡航运周和Capital Link论坛、2026信德海事新加坡论坛上多位嘉宾的观点高度一致。航运业正在从过去的效率时代,进入一个安全、韧性、绿色、数字和全链协同并重的新阶段。全球自由航行和低成本流动仍然重要,但它们已经不能被视为理所当然。大型航运企业需要在不确定环境中构建自己的确定性。

对于中远海控来说,答案并不是单一动作,而是一组组合拳:稳住财务,优化船队,扩展绿色运力,强化联盟产品,织密全球网络,做强港口枢纽,延伸全链物流,推进AI和数字化,完善客户服务体系。每一个单项都不新,但组合在一起,就构成了公司的体系能力。

中远海控正在从班轮公司走向全球数字化供应链平台

中远海控对自身的定位,是“以集装箱航运为核心的全球数字化供应链运营和投资平台”。这一定义很重要,因为它已经超出了传统班轮公司的边界。

未来的集装箱航运竞争,仍然离不开船队规模、航线网络和成本控制,但这些只是基础。更高层次的竞争,是谁能把船队、港口、支线、陆运、仓储、关务、数字系统、绿色产品和客户需求整合起来,为客户提供更稳定、更可控、更具韧性的全球供应链解决方案。

从一季度财报看,中远海控面对的是一个价格同比承压、风险持续上升、市场分化加剧的外部环境;从新造船计划和经营动作看,公司选择继续投入长期能力,尤其是绿色船队、多层级运力、枢纽网络和全链服务能力。

这也是中远海控这份一季度成绩单最值得关注的地方。归母净利润58.77亿元是一项经营结果,12艘13600TEU LNG双燃料船是一项资产投入,而背后更深层的变化,是公司正在围绕全球客户对供应链稳定性和全链路可控性的需求,构建一个更完整的服务体系。

在一个越来越充满不确定性的世界里,确定性本身正在成为稀缺资源。中远海控正在做的,就是把这种确定性从一句承诺,变成船队、航线、港口、物流、数字化和绿色能力共同支撑的系统。