伟晟控股4+2+2艘17,400吨多用途船落子背后

——艏驾驶+平直甲板继续“爆火”,新一轮项目货航运资产窗口正在打开

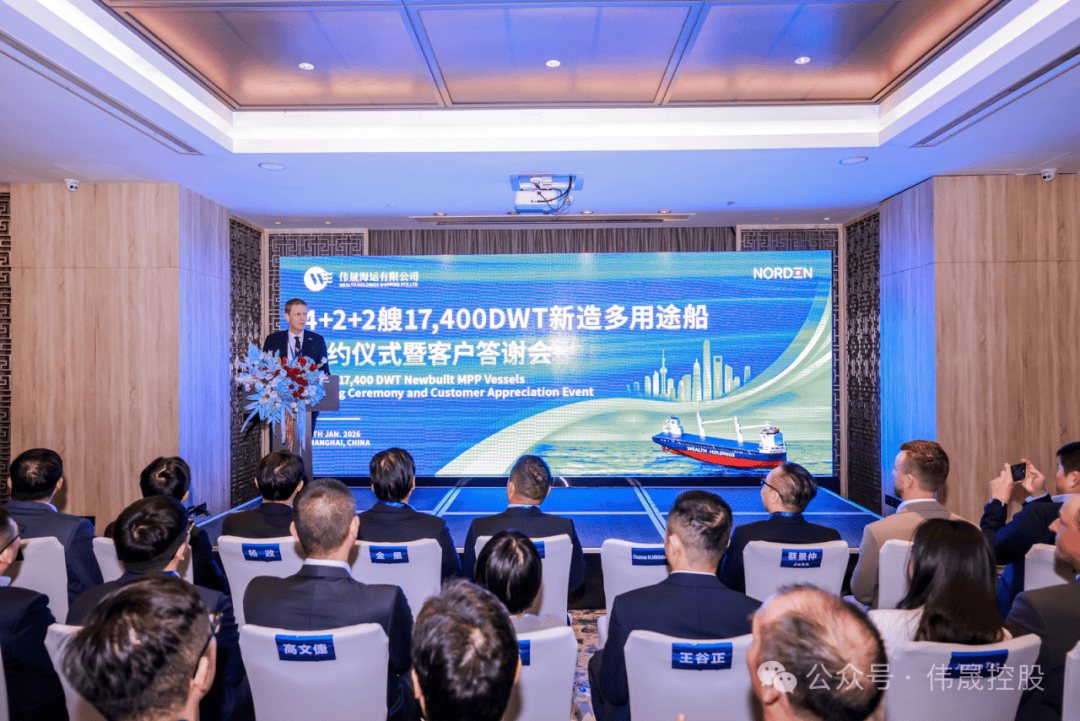

2026年开年,多用途/项目货航运市场又出现一笔值得放大解读的交易:伟晟控股与丹麦航运巨头NORDEN达成合作,正式签约4+2+2艘17,400载重吨新造多用途船项目。与传统“船东自营”不同的是,在这笔交易中,伟晟控股相当于是船东与资产方——由伟晟下单投资新船;而目前正转型轻资产运营的丹麦航运巨头NORDEN作为实际经营人,为这批新船提供期租租约与运营管理能力;建造方则为江苏海通船厂(江苏海通海洋工程装备有限公司)。这是一种典型的“资产端+经营端”分工协同模式:伟晟以资本与船队升级抓住窗口,NORDEN用全球化运营与租约兑现现金流确定性。

更关键的是,这批新船的设计方向,与近期在多用途重吊船领域集中爆发的一个趋势高度同频:艏驾驶(生活区/驾驶台前置)+超平直、连续大甲板正在成为新一代多用途/项目货船型的“高频答案”。当中波、中远海特、海通发展等玩家相继在类似理念上加码,伟晟此时切入并绑定国际一线经营方,既是船队升级,也是对“新能源与项目货驱动的结构性机会”的前置下注。

4+2+2艘17,400吨多用途船大单

从伟晟控股披露的信息看,本次签约并不仅是“多造几艘船”,而是一次围绕船队结构、国际合作与商业模式的系统升级。

4+2+2的订单结构意味着:伟晟在确保首批规模落地的同时,也为后续追加留出了弹性空间——这非常符合当下项目货市场“需求可见度增强但仍需保持灵活”的现实。更重要的是,NORDEN的参与使得这笔交易的逻辑从“押注市场行情”的同时也“锁定经营现金流”:伟晟通过新造资产获取船队能力升级,同时用期租租约把收益曲线变得更可预测。

这也是这笔交易的核心价值所在:对一个以船舶投资与运营为基础的综合性集团而言,船队扩张的关键不在“吨位数字”,而在“资产能力+收益确定性”的组合。

伟晟过去在63,500吨散货船项目上的新造与交付经验,为其在建造、交船、投运环节积累了流程能力;而此次17,400吨多用途船项目的推进,则意味着伟晟开始把资产配置从单一干散货“基本盘”,延伸到更具附加值、更贴近制造业出海的多用途航运链条中,并通过与NORDEN合作,把运营端的不确定性显著降低。

中型多用途船正在成为“项目货+箱化货”之间最灵活的运力拼图

17,400载重吨这一尺度的多用途船,往往处在一个非常有利的位置:既具备一定舱容与甲板装载能力,可覆盖件杂货、工程设备、钢材、成套装备等传统优势货种;又更容易在多港口、多批次的交付节奏中保持周转效率,适配“项目货交付网络化”的趋势。

对于伟晟这样的船东资产方以及Norden这样的综合性航运公司而言,中型多用途船的意义不仅是“能运什么”,更在于它可以成为船队在不同市场窗口之间切换的关键组件——当项目货更强时,它能向项目倾斜;当普货或区域货源更强时,它也能快速回到更标准化的经营轨道。

而NORDEN提供的期租租约,在这个尺度上尤为重要。中型船的经营更依赖航线组织与货源匹配能力:谁能把多点货源、多港装卸与回程货组织得更顺,谁的收益曲线就更平滑。伟晟通过“资产在我、经营在他”的方式,把自身的投资能力与国际经营方的网络能力对接,使这批新造船在交付后更可能迅速进入高效运营状态,从而把“船队升级”转化为“现金流升级”。

艏驾驶+平直大甲板“密集爆单”

如果说交易结构回答了“怎么做”,那么船型设计则回答了“为什么现在做”。

如信德海事网近期在《这种船型,最近很火!》一文中介绍到,近期多用途重吊船市场出现的一个高频趋势是:艏驾驶+超平直、连续大甲板正在迅速成为新船设计的共同语言。

无论是芜湖造船为Nordic Hamburg打造的13,300吨多用途重吊船概念图,还是中波Chipolbrok的60,800吨艏驾驶新一代多用途重吊船型,再到海通发展重返新造并选择与中波同类型方向的落子,乃至市场普遍推演中远海特4万吨级新造很可能采用类似理念——这些并行发生的动作背后,是同一个驱动因素:新能源(风电+储能等)及其配套装备正在把多用途船推向“更甲板化、更高效率、更强合规化”的新阶段。详情见:→《这种船型,最近很火!》

在这个阶段,船舶竞争的核心不再只是“吊得起来、装得下”,而是“甲板资源是否足够可用、装载组织是否足够高效、装载规则是否足够合规可控”。风电设备的大型化和超长化,使得连续甲板面积变成直接可计价的能力;储能等机电货“箱化但不等于普货箱”,在装载位置选择、监测与应急要求上更偏向甲板积载与便于可达操作,这进一步抬升了甲板价值。也正因如此,艏驾驶的工程意义被放大:上建前置释放更长、更连续、更少障碍的甲板空间,平直甲板则让超长件和复杂绑扎方案更易实现,从而提升单位航次装载率与港口周转效率。

在“订单密集发生”的背景下,伟晟的4+2+2艘17,400吨新造船项目,实质上是在用一套被市场验证的设计方向,提前锁定下一阶段项目货与新能源货种增长带来的运力需求——这也是为什么说“趋势正在反向证明伟晟投资的正确性”。

伟晟控股:从干散货新造经验到多用途船队升级,正在把“投资—运营—贸易/产业”做成闭环

再说回伟晟控股,从企业画像看,该公司并不是单纯的“买船公司”。其公开资料显示,集团业务覆盖海运、金融投资、贸易等板块,长期强调“运贸一体”和海外资源相关布局,并以全产业链综合性集团定位,目标是成为“全产业链海事运营商”。

这类企业的资产配置逻辑,往往更关注“产业链位置”而非单一航运周期:当制造业出海与新能源产业链外溢持续强化时,能够稳定连接东南亚、中东、南美、欧洲等多区域市场的多用途船队,就会成为其产业与贸易网络的关键基础设施。

截至2025年3月,伟晟海运自有船舶规模已达到28艘、总运力超过150万载重吨,并持续提升规模化、专业化与现代化水平。

结合其此前63,500吨散货船的交付经历可以看到,伟晟已经具备从项目立项、建造组织到投运管理的系统经验。此次通过与NORDEN合作推进17,400吨多用途船项目,一方面让伟晟的船队结构更完整,另一方面也将其“资产端能力”与国际一线经营方的“经营端能力”连接起来,使其在多用途船这一更依赖航线组织与客户网络的赛道上,获得更稳健的起步方式。

江苏海通船厂:订单排至2029,交付效率是其“护城河”

作为本次新造项目的建造方,江苏海通船厂的交付能力与在手订单结构,同样值得关注。1月14日,在国航远洋GH PRIDE轮接船仪式现场,江苏海通海洋工程装备有限公司副总经理钱志东接受信德海事网采访时介绍:江苏海通自1992年成立、2002年南通海通老厂投产、2008年新厂建立,已深耕行业三十余年;目前其在手订单已达60艘、合计约350万载重吨,订单排期已稳步延伸至2029年上半年。如果本批订单再全部生效,那么该船厂的新船订单将直接达到约70艘。

更具信息量的是其“交付节奏”表述。钱志东提到,为了将主力船型做大做强,海通在确保高端船型稳步推进的同时,把更多精力集中在成熟船型的交付效率上;并透露未来两年计划交付量分别为2026年19艘、2027年20艘。

对船东而言,造船最怕的不只是价格波动,而是交付不确定性——而当船厂把“成熟船型的交付效率”作为战略重点,其价值往往会体现在更稳定的工期控制、更可预期的质量一致性与更成熟的供应链协同上。伟晟选择海通来承造17,400吨多用途船,也就不仅是买一条船,更是买一套“按期交付并快速投运”的工程能力。

当“艏驾驶+大甲板”成为共识,伟晟的正确选择在于“押注趋势+绑定经营方+锁定交付”

把伟晟4+2+2艘17,400吨多用途船项目放到更大的行业画面中,会看到它的策略组合非常清晰:押注趋势(新能源与项目货推动甲板能力溢价)、绑定经营方(NORDEN提供期租与运营能力,提升现金流确定性)、锁定交付(选择在手订单充沛且强调交付效率的江苏海通船厂)。在当下项目货与新能源货种“更稳定、更火”的预期之下,这种组合比单纯赌运价更接近“结构性投资”。

更重要的是,近期大量同类船型订单的出现,正在把这类设计从“单点创新”推向“行业范式”:当越来越多船东与经营人把资源投向艏驾驶、平直大甲板平台,MPP/重吊船市场的分化就会从“谁船多”转向“谁的甲板资源更可用、谁的装载组织更高效、谁的合规确定性更强”。伟晟此时以船东资产方身份切入,并用NORDEN的期租租约把收益预期做实,叠加海通船厂的交付能力支撑,其投资逻辑在当前阶段具有相当强的可验证性。