扬子江海事拟投资最多16艘新船:上市后加速扩表,瞄准“造船+资产+租赁”新航运金融版图

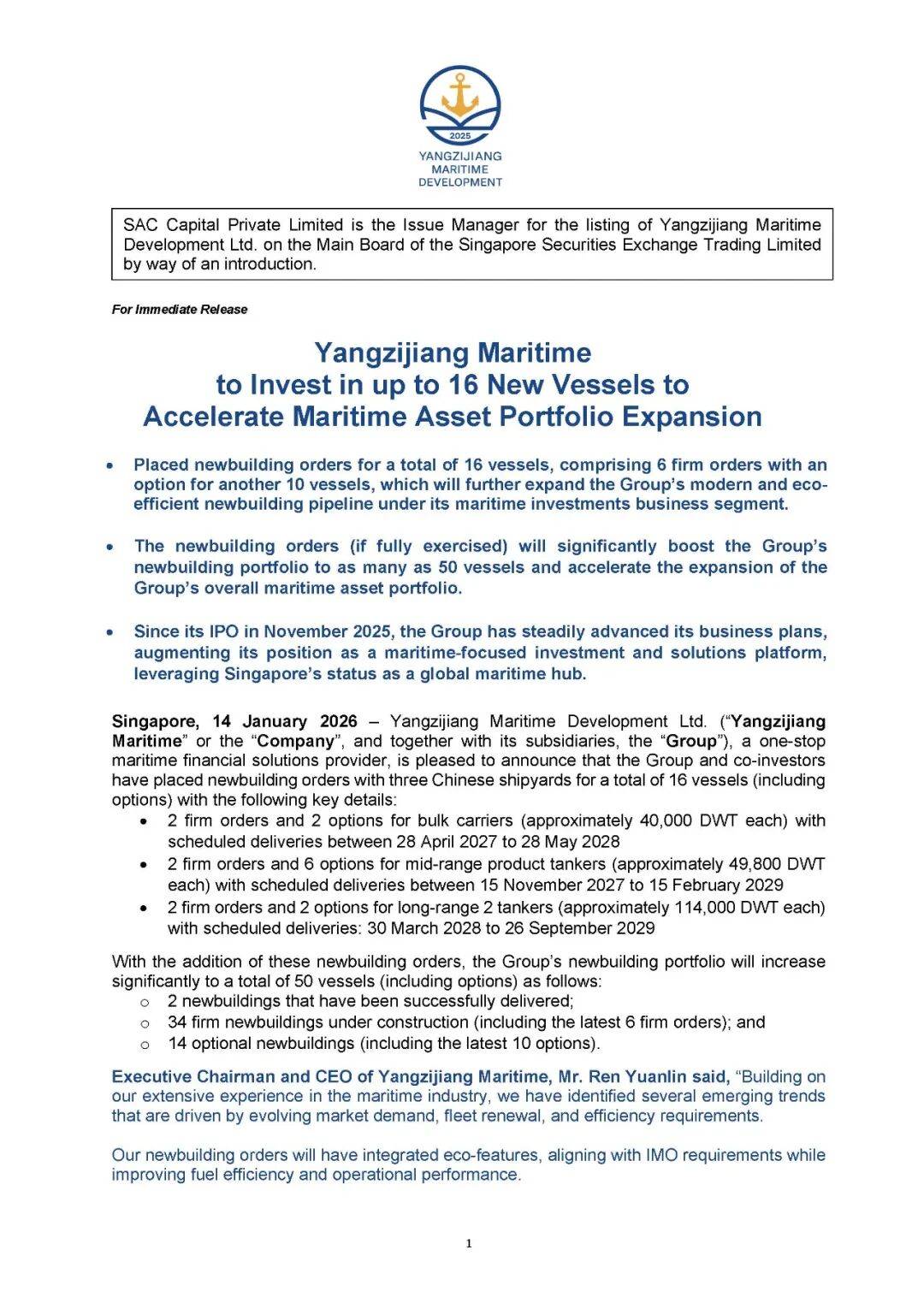

扬子江海事发展有限公司(Yangzijiang Maritime Development Ltd.,SGX:8YZ,下称“扬子江海事”)在登陆新加坡交易所主板不久后,再次抛出明确的扩张信号:1月14日,该公司宣布已与三家中国船厂签署新造船订单与备选协议,合计最多16艘(6艘确定订单+10艘备选),覆盖散货船与油船等多个主流资产类别,交付窗口延伸至2029年下半年。 这一动作不仅意味着扬子江海事加速做大资产池,更重要的是,它将自身定位进一步从“持船”推向“资产+租赁平台”的系统性角色——在航运金融供给结构重塑之际,尝试建立一套可对接全球船东与资本的“中国式航运资产枢纽”。

订单细节:三类船型、16艘规模、交付期覆盖2027—2029年

从披露信息看,本轮新造船投资强调“结构化扩表”与“可选项弹性”并行。扬子江海事此次签署的最多16艘新船中,确定订单为6艘,备选订单为10艘,三类船型分别覆盖4万载重吨级散货船、4.98万载重吨级MR成品油轮以及11.4万载重吨级LR2油轮。

交付时间横跨2027年至2029年:散货船交付区间为2027年4月28日至2028年5月28日,MR成品油轮交付区间为2027年11月15日至2029年2月15日,LR2油轮交付区间为2028年3月30日至2029年9月26日。

这种“确定+备选”的下单方式,既能在锁定未来运力与资产供给的同时保留顺周期扩张空间,也为逆周期时的风险控制留下回旋余地。

扬子江海事的快速成型并非偶然,而是扬子江系在产业端与资本端连续布局后的“自然演进”。

它由扬子江金控体系分拆而来,并以海事资产投资与船舶租赁为核心业务在新交所上市,使“造船(扬子江船业集团)+金融(扬子江金控)+海事资产与租赁(扬子江海事)”的三层架构逐步清晰。

该架构的战略价值在于:它把传统造船企业的收益边界从“制造交付”向“资产持有、现金流管理与周期交易”延伸,形成更具抗周期能力与资本杠杆效率的综合体,也为在全球航运金融供给收缩背景下承接融资需求提供组织与平台基础。

填补欧洲银行收缩后的融资空白:用“中资租赁+国际资产”接力

扬子江海事的商业逻辑,直接指向“欧洲银行退潮”后的结构性机会。自监管趋严与资本约束强化以来,欧洲航运信贷持续收缩,这并非意味着航运融资需求消失,而是供给侧发生了深刻变化——尤其对中小型船东而言,传统以银行贷款为中心的融资路径更难维持。

扬子江海事试图以售后回租、经营性租赁等更贴近“轻资产扩张”的工具提供替代方案:船东获得运力与收益敞口,平台则通过租金现金流、股权收益以及资产退出实现复合回报。换言之,它要做的不是“替代银行做贷款”,而是通过“金融结构+资产管理”的组合,把融资需求与资产配置整合在同一平台上,从而系统性填补信贷收缩后的市场空缺。

“造+租+营”的组合打法:既要现金流,也要周期弹性

与传统意义上的融资机构不同,扬子江海事更像一家以资产组合管理为核心的“航运资产玩家”。

其配置思路并非单一押注某一市场,而是通过长期租约、现货敞口与资产买卖的组合实现收益结构的分层:一方面以部分中长期租约锁定基础现金流,构建可预测的收益底座;另一方面保留一定比例的弹性资产,以便在运价或资产价格上行时实现资本利得,并在周期拐点时迅速调整仓位。

此次“最多16艘新造船”的签约方式,本质上也是这种组合打法的延伸:新造船具备更好的能效与未来合规适配性,便于在租赁市场获得更强的资产吸引力;同时“确定订单+备选订单”的结构,降低一次性重仓带来的周期误判风险,使扩表节奏可随市场信号动态调整。

扬子江海事,会成为下一家“中国式船舶租赁巨头”吗?

扬子江海事的样本意义在于,它代表了一条更具“产业协同”特征的航运金融路径:背靠中国民营造船龙头的制造能力与交付管理经验,通过新加坡这一国际航运与金融枢纽对接全球客户与资本,再以“资产池+租赁结构+项目合资/退出”的方式切入传统银行融资收缩后的空白地带。

此次投资最多16艘新船,既强化了其未来资产供给与产品能力,也向市场传递出清晰的战略信号——公司要做的不只是“持船”,而是用一套可持续、可复制的资产与金融解决方案参与全球航运生态的重构。

当然,船舶租赁与资产投资同样深度绑定周期波动,真正决定其能否成长为“租赁巨头”的关键,仍在于长期的风控纪律、船型与项目筛选能力、租约与退出结构设计,以及在不同周期阶段对扩张节奏的把握。能否在谨慎与进取之间找到稳定的“最优解”,将是扬子江海事下一阶段必须用业绩回答的问题。