区域化贸易重塑格局,中小型集装箱船迎来投资新周期

中国生产力奔涌出海,点燃全球中小型集装箱船投资潮

近期,市场连续出现几笔引人注目的新造船订单。

首先是辰鑫综合航运有限公司,这家成立仅两年的新兴企业在扬州万隆船业签订了四艘集装箱船建造合同,包括2+2艘1,900TEU和2+2艘4,350TEU船舶。作为一家主攻中东、印巴、红海市场的新玩家,辰鑫还在今年5月开通了红海—土耳其航线,新船的加入将为其区域扩张提供重要运力支撑。

几乎同时,海液通航运(OVP Shipping)也在台州建兴重工隆重签约,订造2+2艘4,350TEU绿色智能船。与传统设计不同,这批新船采用混合动力系统,并预留氨燃料改装空间,单箱碳排放可降低25%,预计2027–2028年交付后,将专项部署在中国至中东、北非及红海航线。(2家新的中国船东,出现了!)

此前宁波远洋也曾下单建造多艘4300TEU以及更小一些的新造船。(比如:→刚下单4艘!这家国有航企再抛出4艘新造船计划!)

更早之前,只经营较小型的支线型集装箱船舶的德国独立集装箱船独立船东MPC Container传闻也曾在恒力重工下单订造过4艘4350TEU的船舶。

从船东到区域性航运公司,这些订单释放出一个明确信号:中小型集装箱船正在迎来新一轮投资热潮。

全球巨头加码,订单规模惊人

不仅是区域航运公司,全球航运巨头也在密集下注。(40艘!!以色列船王疯狂下单这种船型)

以色列船王Idan Ofer控制的东太平洋海运(EPS),短短两周时间就在中国船厂连下多达40艘新船订单,涵盖1,800TEU和6,000TEU船型,投资总额接近20亿美元。这是近年来国际船东在中小型船领域最大规模的投资动作之一。

与此同时,希腊船东Euroseas也在新扬子造船追加两艘4,300TEU船舶,用以优化中型船队。至此,从新兴船东到老牌资本,从中国船厂到希腊、以色列船东,市场的选择正高度集中在6,000TEU以下的船型。(延伸阅读:→超100艘新船订单,订单狂潮,正在酝酿!;这种船型成为投资香饽饽,订单不停……;这种船型,正成为下一个风口!)

克拉克森研究集装箱新造船订单统计, 年初至今5,000TEU以下的“支线型和大支线型“集装箱船订单达到193艘,占到今年至今集装箱船订单的一半以上。若将建造意向书、选择船订单以及尚未确认的订单纳入统计,5,000TEU以下“大支线型“箱船订单将达金融危机以来的第二高水平。目前来看,后续将仍有“大支线型“箱船订单。

贸易链条碎片化,催生新需求

驱动这一波订单潮的,并非偶然。除了船舶老旧化等原因外,这笔订单潮的更是全球贸易格局的结构性转变的具体体现。

2025年前五个月,中国对美出口同比下降9.7%,其中5月单月更是大跌34.4%,为近年来最大跌幅之一。然而,同期中国整体出口却逆势增长6%,达到1.485万亿美元,创下历史同期新高。增量主要来自“一带一路”、CPTPP、东盟、非洲等新兴市场,中国对这些地区的出口合计增加逾1,300亿美元,成功对冲了美国市场的萎缩。

正如马士基大中华区总裁丁泽娟在2025年5月27日至28日“马士基全链路产品峰会”上所强调的:“当前全球供应链正变得更长、更复杂,也更具不确定性;而马士基的战略调整,正是为了应对这些变化而提前做出的判断。”(9年了,马士基的战略转型,到底走到了哪一步?)

换句话说,在关税壁垒与地缘政治不确定性下,全球供应链的部分市场正从“大一统”走向区域化与碎片化。贸易链条更短、网络更密,意味着对灵活运力的需求急剧上升。中小型集装箱船恰好是承接这些新兴航线与区域性通道的理想工具。

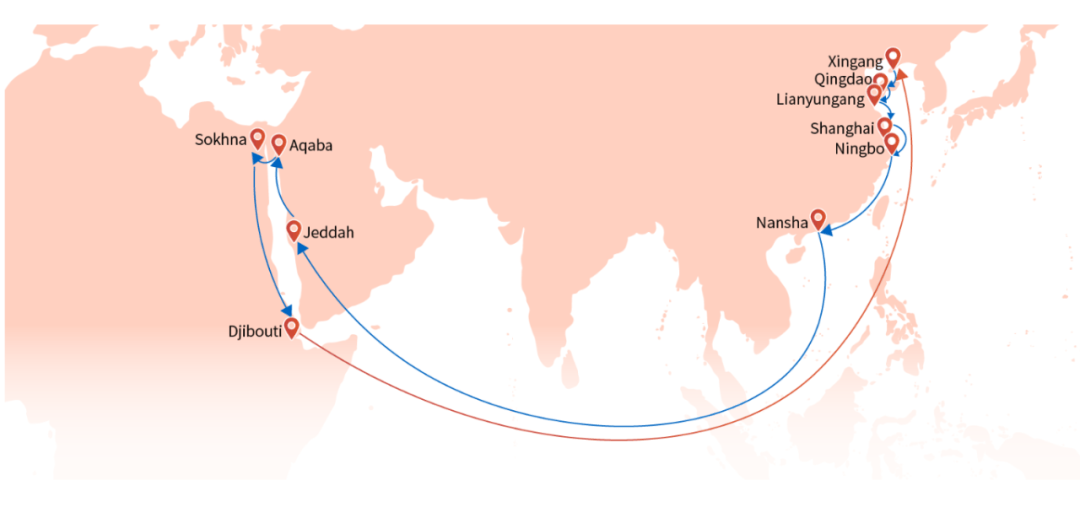

不过不同于3000TEU及以下的支线型船舶,4000TEU-6000TEU的集装箱船舶在中长航线选择上更具有经济性上的优势。比如上面OVP就表示,新船将专项部署于中国至北非、中东及红海航线,显著提升该航线的服务能力与效率。

新兴市场走廊:下一个增长引擎

从东南亚到印度次大陆,从中东到非洲,再到拉美,中国与新兴经济体之间的联系愈发紧密。与此同时,新兴市场之间的相互贸易也在快速增长。

这类市场往往存在几个共性:航程较短、港口条件有限、货类多样化。中小型船舶吃水浅、周转快、舱型灵活,能够更好适应这些市场的港口条件和货物流动需求。例如OVP订造的新船专为“一带一路”走廊设计,不仅能有效提升运力,还符合未来低碳发展方向。

更重要的是,中国制造能力的外溢、中国企业“出海”需求,以及“一带一路”倡议下的基础设施互联互通,正在把这些市场紧密地和中国绑定在一起。区域化贸易的繁荣,本质上也是“中国—新兴市场”经济走廊的繁荣。

这意味着,在未来数年间,中国—新兴市场,以及新兴市场之间的区域性贸易走廊,可能将成为全球航运需求的新引擎,而中小型船舶将成为这一增长的核心载体。

近日一家名为海杰航运的航运公司就表示将从2025年10月1日起,将推出中国至红海的周班航线服务,从宁波舟山港首航。海杰航运表示,这一新产品通过精心规划航线、优化船舶运营,成功将运输时间大幅缩短至16天,不仅能帮助客户更快地将货物送达目的地,抢占市场先机,还能有效降低货物在途风险,减少资金占用成本,为客户创造更多的价值。

航运巨头的战略回应

这一逻辑也在其他航运巨头的战略和业绩中得到了印证。

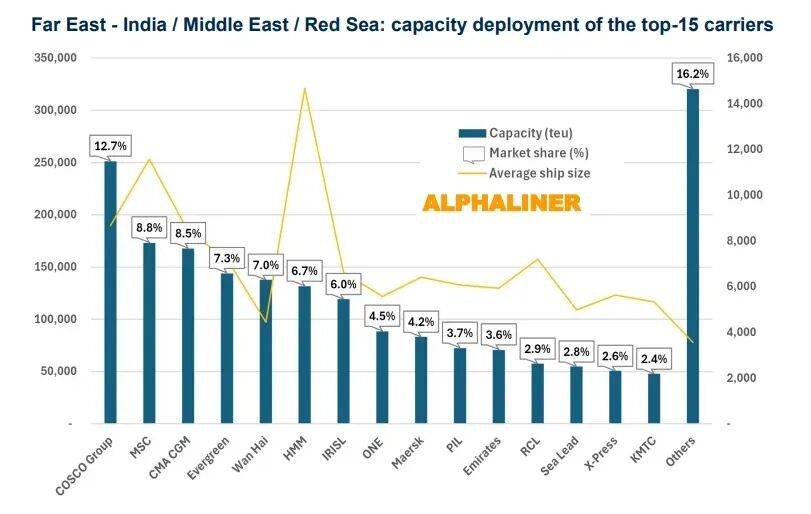

中远海运集团凭借25万TEU运力,在远东—印度/中东/红海航线上以12.7%的份额稳居第一,是唯一在该航线部署超级大型船的承运人。但与此同时,中远通过OOCL的双品牌灵活布局,持续加大对东南亚、南亚和中东市场的投入。东方海外2025年上半年收入同比增长4.9%,净利润增长14.5%,充分说明区域化布局带来的红利。(中远海控,太猛了!;OOCL推出新航线! 中国—印度次大陆;东方海外,业绩大涨!)

而马士基更是公开表态“看多中国”,首席执行官Vincent Clerc强调,中国的出口增长正在成为全球集运市场的关键驱动力。随着中国与新兴市场的联系愈发紧密,全球贸易的格局正在被重塑,航运业新的需求增长点也随之而来。(详情见:→马士基CEO:看多中国!全球化的中国将支撑集运市场积极发展)

区域互联的时代

从人类这个物种诞生开始,我们都向往着彼此的交流、沟通和物品互换。这是人性,也是自然规律,任何力量也不能阻挡全球化的车轮向前滚动。

今天的现实是,关税壁垒与地缘动荡也并没有让贸易消失,而仅仅是改变了它的路径。全球化正在演变为多中心化,供应链趋于区域化、碎片化。正是在这样的背景下,6,000TEU及以下的中小型集装箱船,从过去的“配角”,迅速成为未来几年最受追捧的战略资产。

它们将成为新兴市场走廊的“网络节点”,成为船东资本的风险缓冲器,也是绿色与智能化改造的先锋平台。从辰鑫和OVP的签约,到EPS与Euroseas的扩张,再到中远、马士基等巨头的战略调整,可以清晰看到,全球航运业的增长逻辑,正在从“巨轮远航”转向“区域互联”。