铁矿石需求下降导致干散货航运市场受挫

信德海事 杨奕廷

中国铁矿石需求下降,加上澳大利亚和巴西的供应链问题,共同导致2025年初全球铁矿石海运量下降,需求量减少压低了干散货运费。

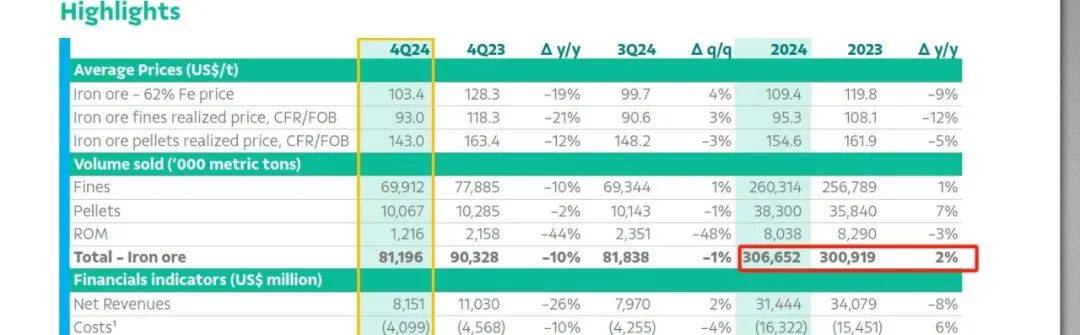

全球主要铁矿石生产商之一——巴西淡水河谷(Vale)近期公布的财报也反映出市场下行压力,其2024年盈利同比大幅下降,调整后的EBITDA为148.4亿美元,同比下降20%。

Vale称,业绩下滑是受到铁矿石价格下跌和销量减少的双重影响。

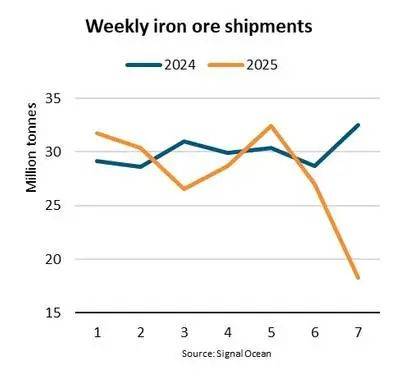

铁矿石海运量下降

根据BIMCO(波罗的海国际航运公会)的报告,2025年前七周的全球铁矿石运输量同比下降7%。澳大利亚出口受创最严重,同比下降10%,巴西出口相对坚挺,但仍下降5%。

BIMCO 航运分析经理 Filipe Gouveia 表示:"尽管巴西出口量相对较强,并且航程更远拉长了平均航行距离,但全球吨海里需求(tonne-mile demand)仍同比下降6%,进一步影响了干散货市场的走势。

与此同时,Vale在其2024年财报中透露,尽管其全年铁矿石产量销量同比增长2%,达到3.06亿吨,但其2024年第四季度的铁矿石销量同比下降10%,至8119.6万吨。这也印证了BIMCO的统计数据,即全球铁矿石运输量正在下降。Vale还提到,受市场环境影响,公司在调整产品组合,更倾向于利润率较高的铁矿石产品,这也导致部分出货量减少。

Capesize受影响,干散货运费处于历史低位

铁矿石是全球干散货航运的主要货种之一,由于其运输量下降导致了运力过剩,运费走低。

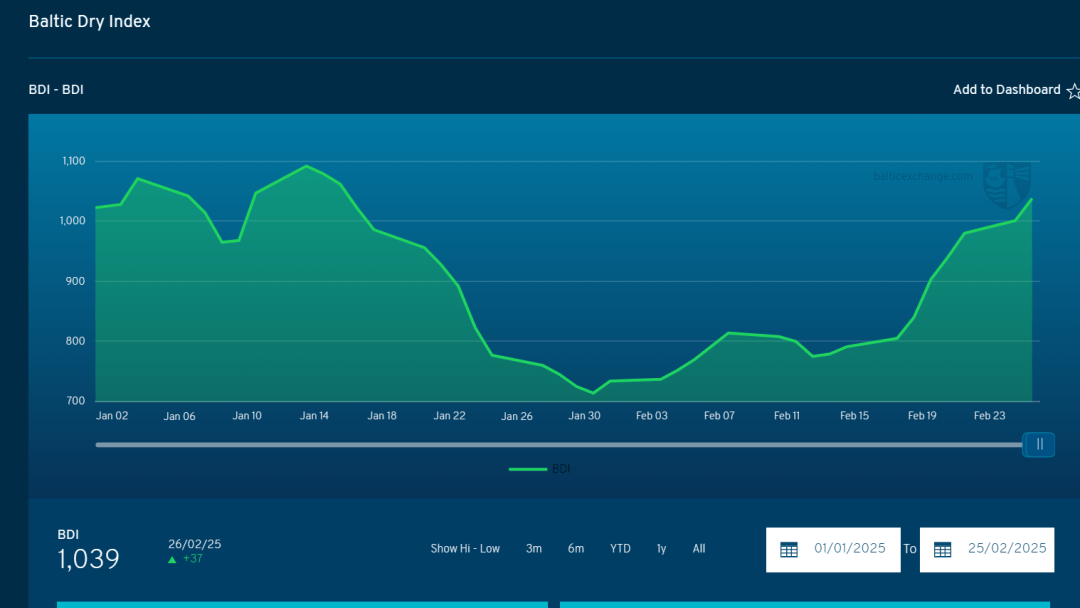

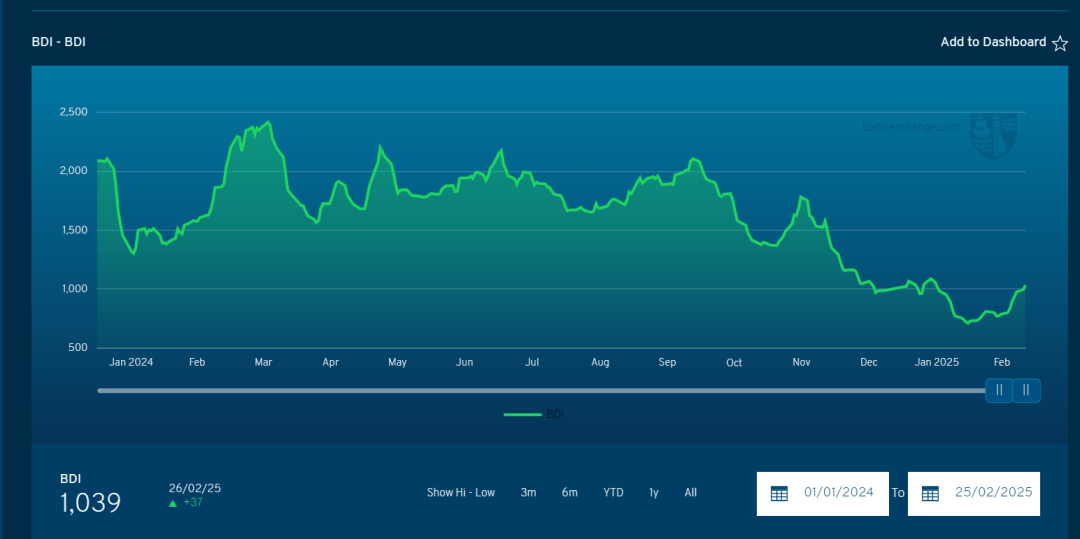

据波交所提供给信德海事的数据显示,经历了年前一段跌入低谷期后,BDI已经开始回暖,重返1000大关,2月25日BDI为1039点。但是,总体情况与2024年相比,依然处于低谷期。

2025年BDI走势

2024年至今的走势

Gouveria表示,截至目前,波罗的海干散货指数(BDI)同比下跌44%,Capesize市场的跌幅更大,同比下降55%。铁矿石是最大的干散货商品之一,主要由好望角型船运输,占其货运量的 75% 或吨英里需求的 71%。因此,货运量的任何大幅波动都会直接影响该细分市场的运费。

根据波罗的海交易所数据,2025年2月初,巴西至中国的Capesize运费降至每吨18.2美元,远低于2024年11月的峰值25.77美元。

此外,Vale的财报同样表示,第四季度观察到的 现货运费率降低预计将对2025年的海运费用产生积极影响。 也就是说,Vale认为2025年现货市场会出现低费率的情况,这为其降低成本带来的有利影响。据悉,其第四季度,CFR(Cost and Freight,成本加运费) 销售总量为61.7百万吨,占总铁矿石粉销售量的88%。

铁矿石销量下降的原因

据 BIMCO干散货航运市场目前主要面临两大方面的 影响:主要市场进口需求下降与供应链中断。

首先,受多种因素影响,中国钢铁需求增长放缓,市场活跃度有所下降。同时,自2024年7月以来,中国港口的铁矿石库存维持在较高水平,短期内采购意愿有所减弱,减少了对进口铁矿石的需求。Vale在其财报中提到,2024年全年盈利同比下降22%,反映出全球市场需求放缓对矿业公司造成的直接影响。

其次,受到极端天气和突发事件影响,2月中旬,铁矿石海运市场承压进一步加剧。澳大利亚遭遇气旋袭击,导致该国最大铁矿石港口关闭三天,出口量同比暴跌55%。与此同时,Vale位于Tubarão港的设施发生火灾,影响了出口进度。在此前几周,全球铁矿石海运量同比下降1%。这些供应链问题加剧了市场的不稳定性,进一步打压了运费。

Tubarão港

行业展望

整体来看,全球铁矿石海运需求减弱,短期内干散货市场仍面临挑战。Gouveia表示,预计中国以外的钢铁需求增长可能会在一定程度上维持铁矿石运输量,避免较2024年进一步下降。但整体前景仍充满不确定性。

Vale方面则预计,虽然2025年第一季度的较低即期运费率将有助于降低公司运费成本,但市场整体走势仍取决于中国需求的复苏情况以及未来供应链中断风险的控制。