滚装船市场不确定性加大,2025年且行且看

信德海事 逄凯

2025年2月18日,美国总统特朗普表示,计划对汽车进口征收约25%的关税,这项关税最早将于4月2日开始生效,旨在推动美国汽车生产。

2月26日,特朗普再次就该话题发表指示称:“欧盟关税税率将设定在25%,适用于汽车和其他各种商品。这一消息对于本就运力过剩的汽车船市场来说无异于雪上加霜。

据悉,美国是全球仅次于中国的第二大汽车消费市场,2024 年售出约1600 万辆汽车。其中一半是美国国内生产的,其次来自墨西哥,然后是欧洲。因此,若此次针对汽车进口政策实施,将导致欧美航线中汽车运输需求减少。

随着市场上不确定性越来越大,深耕美欧航线的挪威汽车船运营商礼诺航运在最新发布的第四季度财报中,下调了市场预测。而另一家大型汽车运输巨头Wallemnius Wilhelmsen(WW)在继2024年全年营收创纪录后,依然对市场持乐观态度。

重启2018年的汽车关税

长期以来,特朗普一直批评外国市场对美国汽车出口的不公平待遇。例如,欧盟对汽车进口征收10%的关税,是美国乘用车关税的四倍(美国为2.5%)。此次25%的汽车进口关税将成为全球汽车行业的重大变革。

事实上,在2018年和2019年,特朗普第一任期内曾对汽车进口进行国家安全调查,发现汽车进口削弱了美国国内的工业基础。特朗普当时曾威胁对汽车征收25%的关税,但最终没有采取行动。

然而,今年,特朗普可能会重新使用或更新2018年调查中的一些研究,作为新一轮汽车关税努力的一部分。

礼诺航运下调市场预期

就在特朗普扬言要增加汽车运输船关税的几天前,礼诺航运就发布了第四季度财报,其表示:“地缘政治不可预测,但过去几周随着新关税的威胁和生效使得市场的不确定性有所增加。”

礼诺航运第四季度的财报显示,该公司第四季度总收入为3.52亿美元,EBITDA为1.79亿美元,净利润为1.38亿美元,调整后的EBITDA为1.81亿美元,每股收益0.72美元。尽管收入略有增长,但EBITDA和调整后的EBITDA的下降表明公司在管理成本和利润方面面临压力。EBITDA的下降可能与运输量的减少、运费的下滑和其他成本相关。此外,受三艘极光级船舶交付影响,礼诺债务大幅增加。

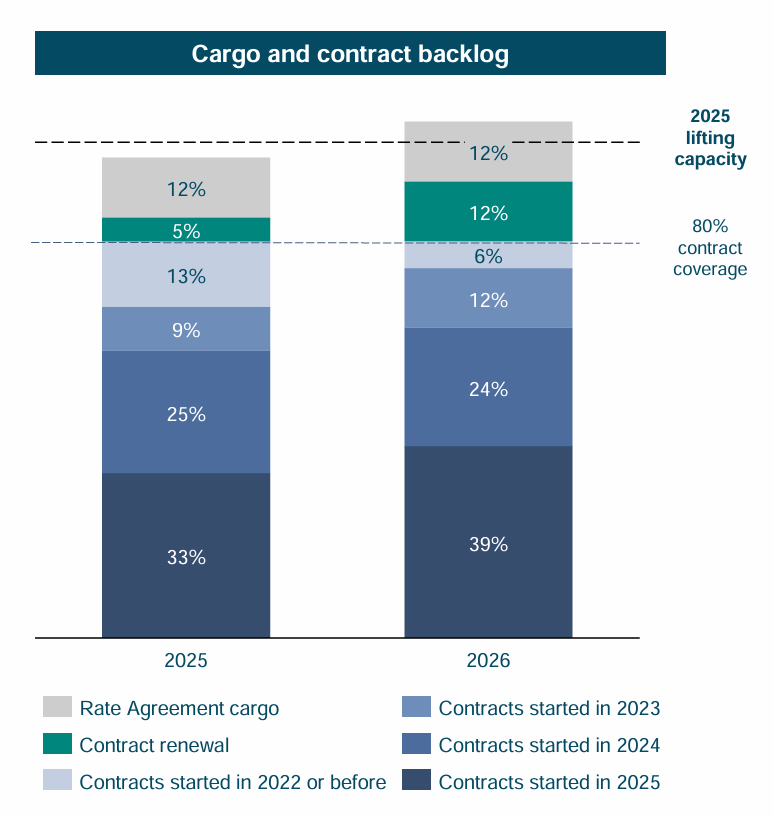

但比较积极的一面是,礼诺航运在第四季度签署了多个重要的合同,目前船队80%的运力已签订长约,且平均年限为3.5年,创下该公司签约订单的历史新高。也就是说,礼诺在2025年只有少数运力暴露在期货市场下,这加强了其对当前市场不稳定的应对能力。

据克拉克森数据显示,礼诺航运目前拥有35艘汽车运输船,总计运力为25万CEU。此外,还有8艘9100ceu的汽车运输船在建。2025年交付2艘,2026年交付4艘以及最后2艘在2027年交付。

展望未来时,礼诺表示,随着新造船陆续交付,其压力会逐步减小。而且受年初的季节性放缓影响,礼诺航运预计2025年第一季度的运输量将与近几个季度保持一致。

此外,该公司还特别提到,地缘政治可能会为市场带来不可预测的影响,虽然,到目前为止,新政策对Hoegh Autoliners的直接影响很小,但一般来说,任何关税都会对整个市场产生负面影响。因此,预计2025年第一季度的EBITDA会低于2024年第一季度。

特朗普关税对WW的汽车运输影响有限

另一家挪威汽车运输船巨头Wallenius Wilhelmsen(WW)则对该市场更加乐观。WW的首席执行官Lasse Kristoffersen表示,特朗普的关税对汽车运输行业的影响有限。

Lasse坦言:“针对中国商品的关税对我们公司几乎没有影响,因为这些汽车早已征收了高额关税,而且(中美)线的货量流动很小。”

他表示:“反倒是针对墨西哥和加拿大的新关税问题则更为复杂。“我们在这两个国家都有运营和码头,并且是WW是美国领先的物流运营商之一。”据信德海事此前报道,WW还帮美国向乌克兰运送过军火。

Lasse进一步解释:“我们不会受到美加之间的关税影响,因为在加拿大,我们仅从事进口和出口业务”。

但是墨西哥方面的关税会是一个挑战,可能会受到关税影响。因为在美国市场,约有61%的汽车零部件来自国外,而墨西哥的比例大约为45%。但Lasse也提到:“终止墨西哥业务并不在计划之内,因为该部分的运营利润仅为1000万美元,而该公司2024年全年的EBITDA为19.01亿美元。”

“我们认为(终止业务)不会发生。首先,即使是关税影响,我们仍然有可能将产品运输到美国,墨西哥的工厂至少可以为其他市场生产部分量的产品。”

但他也发出了警告:“然而,美国关税扩展到其他市场则是一个“重大未知数”,并且是最具风险的。如果关税扩展到从欧洲、日本或韩国出口到美国的商品,这将对我们的业务产生更大的影响。”

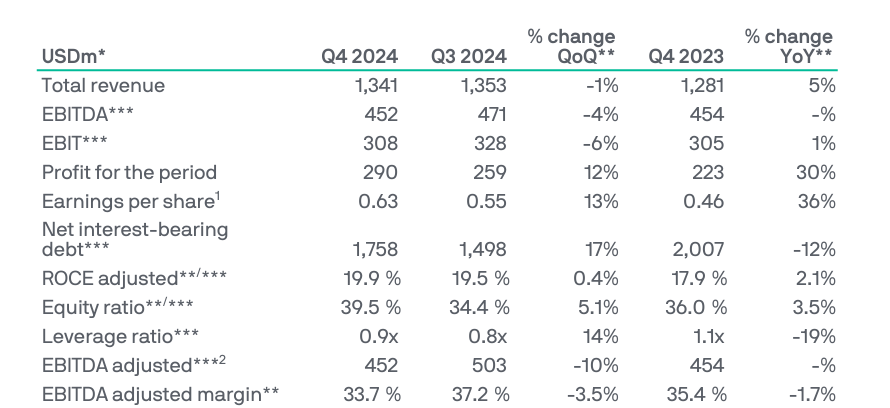

据该公司财报显示,2024年第四季度的总收入为13.41亿美元,比第三季度下降了1%,但相比2023年同期增长了5%。调整后的EBITDA为4.52亿美元,比第三季度下降4%,但与2023年第四季度基本持平。净利润为2.90亿美元,同比增长30%。每股收益从0.46美元增长到0.63美元,同比增长36%。综合全年,2024年WW的净利润高达10亿美元,显示出2024年市场的强劲。

同样得益于长期租约合同,Lasse乐观表示:“预计2025年将是另一个强劲的一年,调整后的EBITDA至少将与2024年持平。”

600万运输量暴露在关税阴影下

虽然这两家挪威汽车运输商在2024年都取得了相当不错的成绩,收入屡破新高,且两家的船舶较少暴露于即期市场,在谈及2025年市场时,都认为今年市场至少与2024年持平,但,两家都指出了滚装船市场的不确定性。

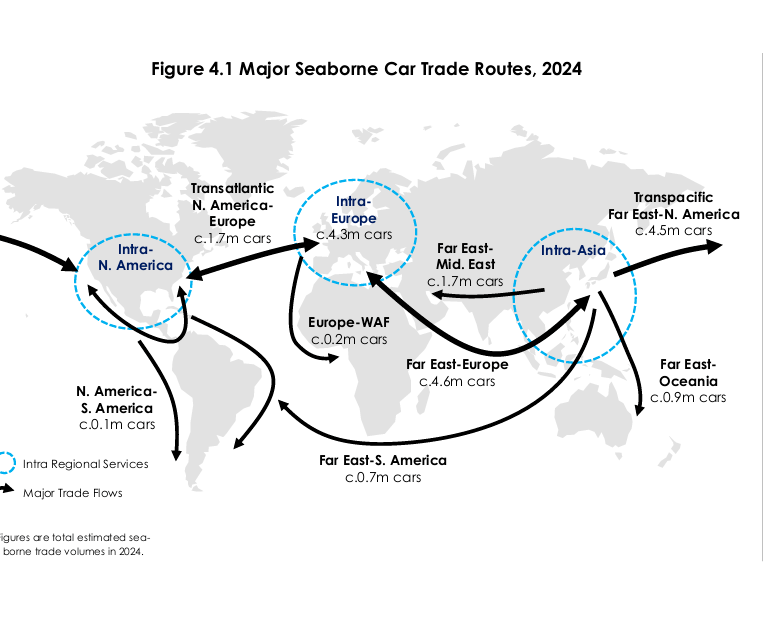

此次特朗普提出征加25%的关税,更加深了这个行业难以预测性。若政策最终实施,跨太平洋航线和跨大西洋航线这两条运输汽车的关键航线还是会受到影响。

据克拉克森数据显示,2024年跨大西洋航线美欧航线的汽车交易量为170万辆。而跨太平洋航线的汽车交易量达到了450万辆。也就是说,可能约600万辆汽车的运输量暴露在停运和改变目的地的风险中。

即使是运营商选择不改变航线的运输量,其也会增加成本。据分析人士称,若25%的关税实施,每辆汽车可能增加3000美元。然而,无论是汽车贸易商承担,还是运营商以及终端消费者承担这笔成本,都加大了世界关税壁垒和供应链中断的风险。