克拉克森研究 (Clarksons Research) 最新发布的Green Technology Tracker月度报告显示,使用替代船用燃料的船舶数量正在持续增加,“2024 年的投资将达到创纪录的水平”,到2030 年,全球所有船队中五分之一的船舶“能够使用替代燃料”。

克拉克森研究总经理Stephen Gordon评论称:“随着新建船舶订单总量达到 2007年以来的最高水平,替代燃料继续发挥着重要作用,占2024年所有订单总吨位的 50%。

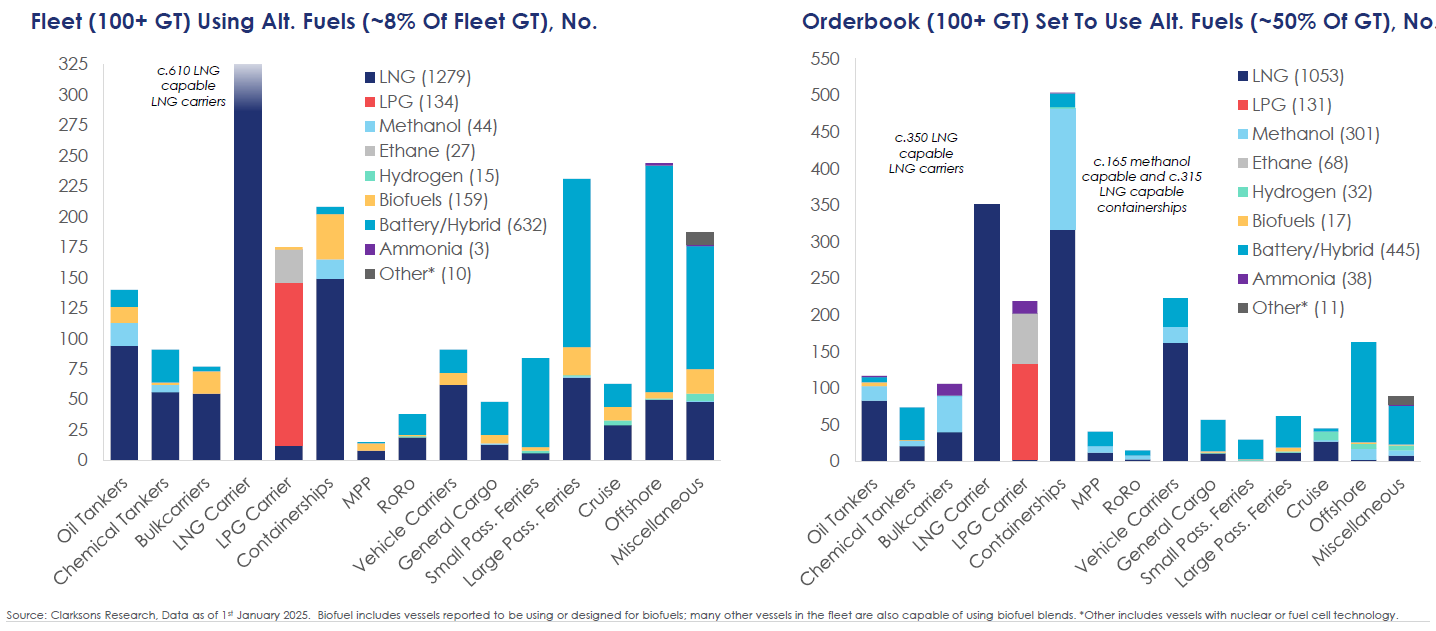

“据报告,在2024 年,可以使用替代燃料的船舶订单达到820 艘,总吨 6220 万总吨(不包括液化天然气运输船的订单的727 艘,总吨位5210 万总吨),投资水平创下记录。”

Gordon补充道,液化天然气(LNG)双燃料技术已“重新占据主导地位”,因为除了液化天然气运输船外,LNG占替代燃料船舶订单吨位的70%。这一比例高 2023年的43%,而甲醇的份额则从30%下降到14%。

Gordon继续说道:“总体而言,我们报告中的船舶订单包括能够使用液化天然气(390个订单,不包括液化天然气运输船则为297个)、甲醇(118个订单)、氨燃料(25个订单)、液化石油气(72 个订单)以及氢燃料(12 个订单)的船舶。”

Green Technology Tracker报告还指出,具有替代燃料“就绪”(Ready)状态的船舶订单已增加到所有订单的五分之一左右(452 个订单,占订单总吨位的 21%)。

Gordon表示,“根据已确认的订单(目前订单吨位中约有50%使用替代燃料)和未来几年的预计投资,我们预测到2030年,所有船队中将有超过五分之一能够使用替代燃料。”

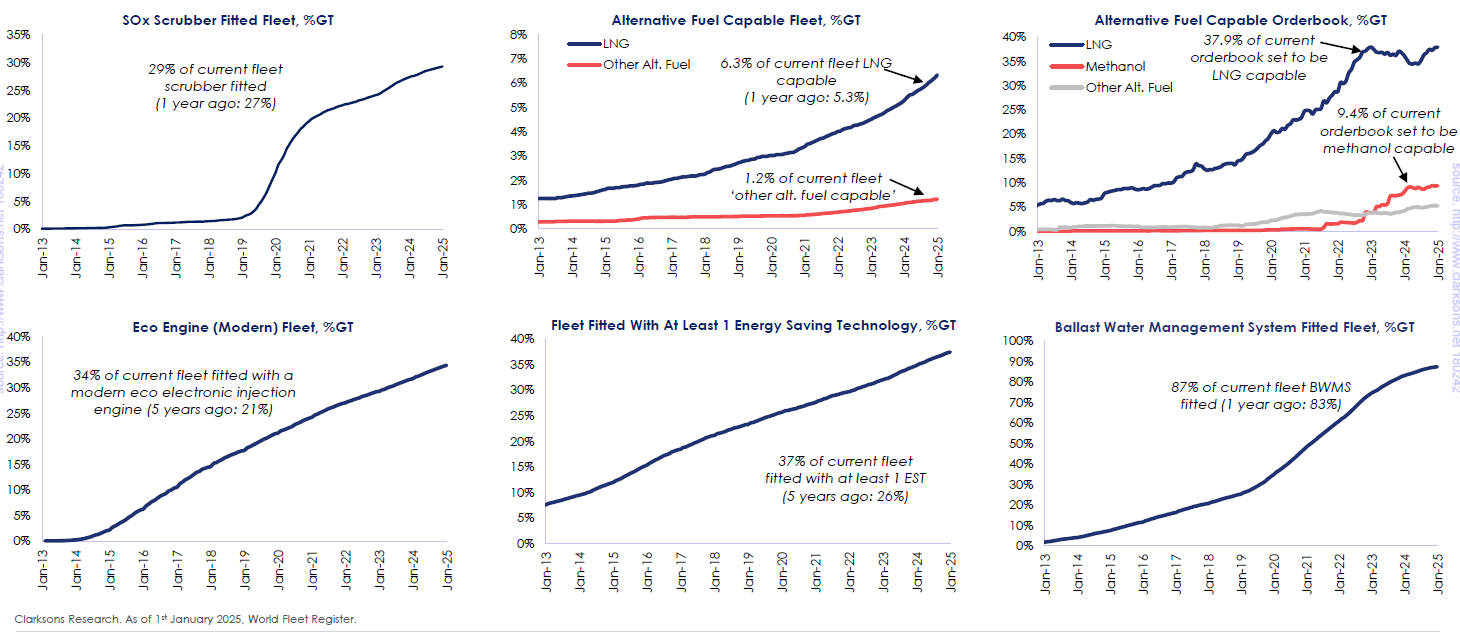

尽管替代燃料船队数量不断增长,但克拉克森研究 (Clarksons Research) 警告称,港口基础设施投资和绿色燃料供应都落后了。Green Technology Tracker详细列出了 276 个拥有液化天然气加注设施的港口和 275 个拥有或计划拥有岸电的港口,但只有35个港口拥有或计划拥有甲醇加注设施。

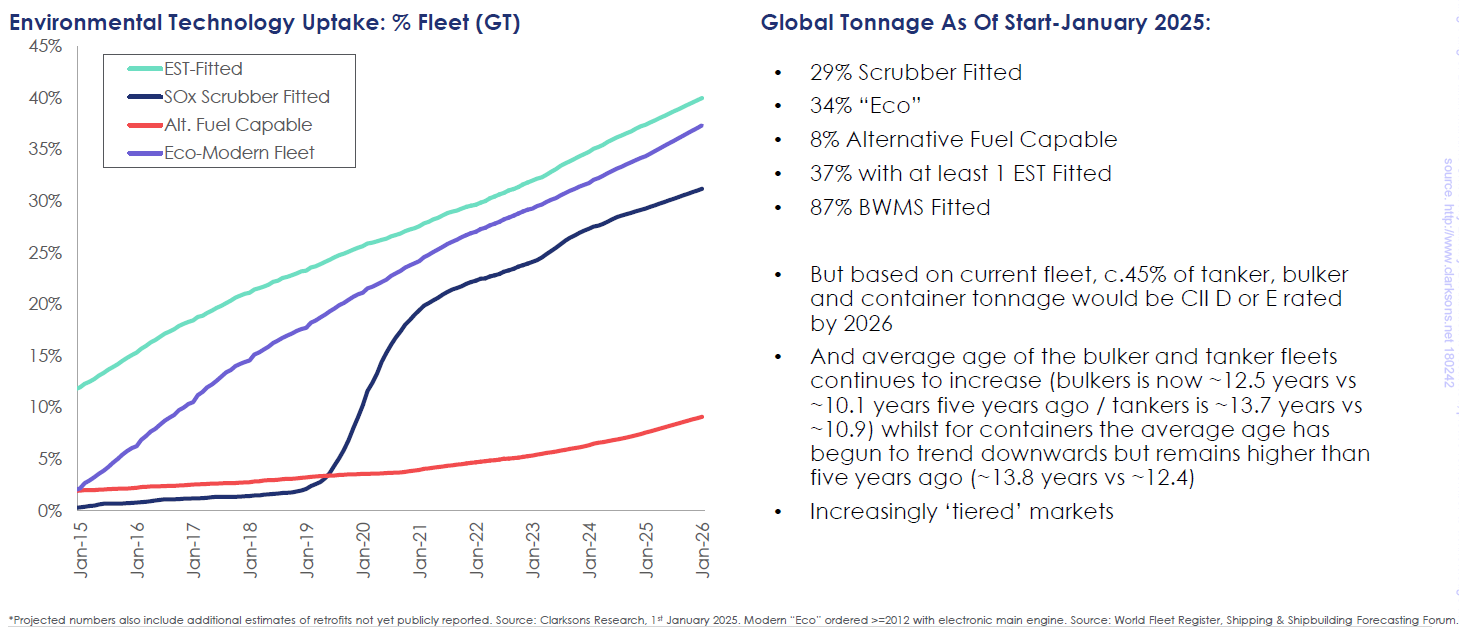

克拉克森研究在对替代燃料现状进行评估的同时,强调节能技术(EST)的改造仍然是“航运脱碳途径的关键部分”。

Gordon 表示:“已有超过10,360艘船舶安装了重要的EST,占船队总吨位 37% 以上:其中包括螺旋桨导管、舵球、Flettner旋筒风帆、风筝风帆、空气润滑系统和其他系统(船队和订单中有超过 580 艘船舶配备空气润滑系统,超过145 艘船舶涉及‘风力’辅助系统)。

”我们的报告还包括船队中的37 艘船舶(加上12艘新船订单),正在测试船载碳捕集技术。配备“环保型”发动机的船队比例已上升至34%以上。