文章摘要

Lloyd's List

虽然新船订单减少有利于运费,但中国市场的需求仍不确定

天气和地缘政治因素导致干散货航运的供应链变得冗长。在下半年,随着巴拿马运河通行量的增加,至少部分吨英里的上行空间可能会逆转。在需求方面,中国仍是一大不确定因素

以载重吨计的海上散货船供应量得到了有力控制,这要归功于当前高昂的新船建造价格导致其财务吸引力下降。

考虑到巴拿马运河干旱和红海袭击导致的改道,俄罗斯和乌克兰战争导致的更长的航行距离,以及亚洲买家在大西洋盆地寻找新货源,对于运力端而言,更大的变量是有效运力供给。

巴拿马运河效应可能消散

巴拿马运河的干旱限制迫使运输美国粮食货物的船只在好望角周围大范围改变航线,到达亚洲的航程延长了50%。

通过巴拿马运河的散货船数量从去年10月的164艘降至今年1月的54艘,是下降幅度最大的船舶类别。

随着水位的上升,巴拿马运河的散货船通过量正在增加,预计到年底将完全恢复,这将不利于panamax的运价。

Argus高级干散货分析师Andrey Telegin在接受《劳氏日报》采访时表示,panamax货轮从好望角航线返回巴拿马运河“将推高运力供应,因为吨英里数将下降”。

“我预计panamax的运价不会大幅上涨,因为吨英里数将会下降,(有效)供应将会增加,而且下半年的需求看起来也不那么好。”

在需求方面,他提到了今年多个粮食产区的不利情况。

地缘政治:乌克兰-俄罗斯战争和红海袭击

两大地缘政治干扰——俄乌战争和胡塞武装在红海的袭击—在干散货领域是相互关联的,因为几乎所有通过红海的剩余散货运输都是从黑海运载俄罗斯或乌克兰的货物,或者是在空载航段返回的船只。

在这些交易中,散货船穿越两个战区,赚取双重风险的溢价。与受制裁的油轮交易一样,这为原本将被废弃的老旧船只创造了盈利机会。

“当要进入危险水域时,你可能会派出老旧船只,”Telegin说。

“自战争以来,停靠俄罗斯煤炭码头的船只的船龄大大增加。船东正在购买超龄的panamax和capesize ,就是为了停靠俄罗斯和乌克兰港口。”

与此同时,作为制裁的一部分,欧洲对俄罗斯煤炭的禁令导致吨英里需求增加,所以更多的俄罗斯煤炭运往了印度、中国和亚洲其他国家。

“但欧洲在(俄乌)战前就已经在逐步淘汰煤炭,所以这个过程已经在进行中,”Telegin指出。

“早在战争爆发前,我们就已经看到大量俄罗斯煤炭运往中国。由于战争,欧洲淘汰俄罗斯煤炭的速度比预期的要快。”

考虑到各种干扰对干散货的影响,与俄乌战争结束或红海重新开放相比,巴拿马运河局势的变化似乎对运价有更大的影响。

乌克兰战争对干散货造成的最大影响主要是涉及俄罗斯的煤炭和乌克兰的谷物,但俄罗斯的煤炭改道无论如何都会发生(并将在和平时期持续下去),而乌克兰的谷物已经从最初的下跌中恢复过来。

如果以色列和哈马斯停火,并且胡塞武装停止红海袭击,干散货航运受到的吨英里影响远小于集装箱航运和LR成品油船等其他船舶类型。

Braemar的数据显示,2023年,在船舶改道发生前,全球干散货贸易中只有7%通过红海(Clarksons Securities的数据甚至更低,为5%),而在改道前,通过红海的大部分干散货是来自黑海地区的谷物和俄罗斯的煤炭——尽管胡塞武装发动了袭击,但这些货物的流动仍在继续。

几内亚崛起,为capesize 货轮带来利好

由于有新的货物供应,干散货的贸易模式(和平均航程)也发生了重大变化,特别是capesize 货船在几内亚装载铝土矿,并从明年开始,还将在几内亚装载铁矿石。

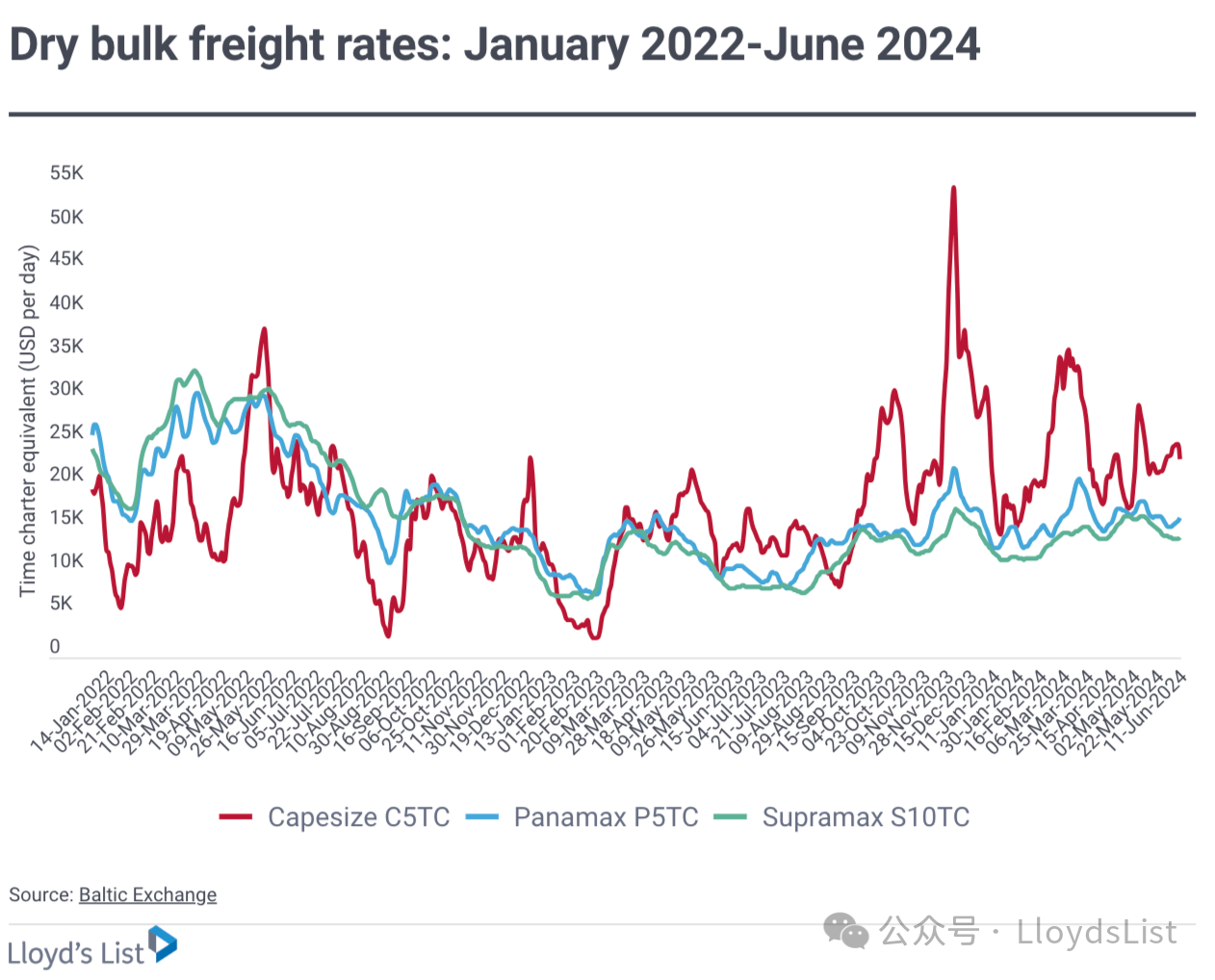

Capesize 的运价在过去9个月大幅跑赢panamax和supramax运价,此前表现不佳。

过去14年来,capesize 的运价在一季度一贯疲软,但今年一季度,由于巴西干旱天气导致铁矿石出口高于正常水平,再加上几内亚对中国的铝土矿出口高于正常水平,

该船型的运价创下这14年来的最高水平。

BRS的数据显示,今年头4个月,几内亚铝土矿的发货量为3610万吨,出口“预计将经历数年的快速增长,然后进入平稳期”。

考虑到几内亚Simandou铁矿石项目将于明年启动,大西洋航线上的capesize 需求前景看起来更加光明。

Telegin说, 这一市场上原来是巴西一枝独秀,现在则是巴西和几内亚双轨并行。

“当货物从Simandou开始运输时,将进一步推动大西洋航线capesize 货轮市场。”

Clarksons Securities的分析师Frode Mørkedal估计,如果Simandou两座铁矿在2028年满负荷生产,“该项目每年有可能需要170艘capesize 货轮”。

大西洋航线的变化也影响着太平洋地区。“这两个盆地是紧密相连的,”Telegin说。

"第一季度,当太平洋地区的运价季节性走低时,许多船东决定转移到大西洋寻找货源,导致太平洋地区的运价大幅上涨,几乎到了承租人开始考虑将西澳大利亚的货物转换到巴拿马型船的程度。

Telegin表示:“太平洋市场在很大程度上依赖于大西洋的情况,当然也依赖于中国经济。”他指出,澳大利亚5月份出口的8100万吨铁矿石中,有6800万吨出口到了中国。

中国需求面临压力

管理BDRY干散货交易所交易基金(ETF)的Breakwave Advisors表示,中国需求的问题在于,“就大宗商品而言,情况已不同于以往”。

“中国大规模建设已见顶的说法似乎越来越有说服力,因为推动价格上涨的历史库存周期似乎不再同步,而且无论政府采取何种刺激措施,潜在需求都没有什么动力。”

“由于国内经济疲软,钢铁出口强劲,但单靠自身无法维持过去的增长率,更不用说廉价钢铁涌入全球市场带来的政治压力了。”

“大规模建设的时期可能已经结束,而且鉴于库存相对较高和铁矿石进口速度的加快,铁矿石基本面恢复到更为有利的平衡状态还需要一段时间。”

Braemar在5月29日的一份报告中表示:“支持房地产市场的措施尚未取得实质性改善。

“中国钢铁价格几乎没有上行迹象,表明市场基本面发生了坚定转变。螺纹钢(一种建筑钢材)的价格在5月份可能小幅上涨,但仍落后于2月份的水平。钢厂的利润受到挤压。”

由于中国没有迫在眉睫的需求驱动因素,最近远期运费协议的走势暗示了对下半年运价的一些悲观情绪。

Breakwave在6月11日表示:“过去几天,期货曲线出现倒挂,目前低于即期运价,这表明近一段时间以来,交易员对于运价的发展趋势首次有所怀疑。”

船东关注二手船舶交易,而非建造新船

在运力供应方面,干散货新造船活动仍然低迷,因为船厂要价非常高。

Clarksons Securities计算出一个等价期租租金,这是一个能够让投资者对新造船感到满意的、可接受的“门槛价格”,——它可以提供11.5%的无杠杆回报率,根据杠杆的不同,这相当于大约15%的权益回报率。

截至6月11日,Clarksons Securities将一艘capesize 新造船的价格定为7600万美元,相当于门槛运价为每天3.3万美元——这是capesize 过去10年平均租金的两倍。

Panamax的最低运价比过去10年平均水平高出48%。对于supramaxes来说,这个数字要高出54%。

在这样的数字下,散货船的订单很低也就不足为奇了。Clarksons Securities的数据显示,capesize 订单与现役船队的比例仅为6.1%,panamax的比例为12.6%。

相反,大部分行动都发生在二手船买卖市场。

据Exclusive Shipbrokers 6月3日的报告,2024年前5个月,二手散货船的交易量为386笔,远高于二手油轮的212笔。

希腊买家最为活跃,有89宗大宗购买,而中国买家为75宗。希腊船东售出75辆散货船,而中国船东售出48艘。

希腊买家在散货船购买方面的花费增加了4.5亿美元,同比增长了60%,而希腊散货船的销售收入增长了3.5亿美元,同比增长了23%。

由于新船价格如此之高,散货船船东正利用买卖船市场来更新船队,出售旧船,购买新船。

人们普遍预计,在可预见的未来,新船价格将保持在非常高的水平,因此对二手船舶市场的高度关注应该会继续下去,这将限制干散货船队的增长。