一、市场综述

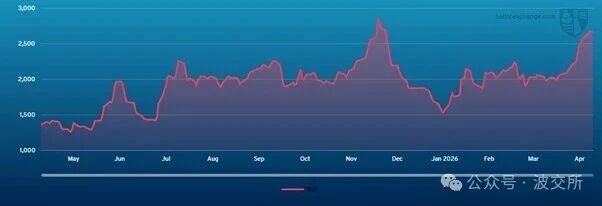

本周干散货运输市场,除海岬型船运价指数继续下跌外,其它各船型运价指数全部上涨。其中,海岬型船运价指数下滑142点,巴拿马型船运价指数回升29点,超灵便型船运价指数上涨72点,灵便型船运价指数提升34点,最终波罗的海干散货综合运价指数(BDI)收于1,065点,跌幅为1.39%。

海岬型散货船5条航线平均日租金8,561美元,较一周前下跌12.06%;卡姆萨尔型散货船5条航线平均日租金13,300美元,较一周前上涨1.99%;巴拿马型散货船4条航线平均日租金11,964美元,较一周前上涨2.21%;超灵便型散货船10条航线平均日租金10,779美元,较一周前上涨7.87%;灵便型散货船7条航线平均日租金9,742美元,较一周前上涨6.8%。

新造船市场,本周订单全部集中在国内船厂。新加坡船东EASTERN PACIFIC SHIPPING(EPS)在青岛北海造船下单订造3+3艘210,000载重吨纽卡斯尔型氨动力散货船,首制船预计将在2026年年中交付,每艘船造价接近8,000万美元,备选订单确认生效后交易总金额将达4.8亿美元。这将是全球首批大型氨动力船舶,EPS此次订造的新船准备直接使用氨燃料或传统船用燃料运行。与传统船用燃料相比,氨燃料可以减少95%的二氧化碳和颗粒物排放,以及100%的硫氧化物排放。另外,因为不需要液化系统,氨动力船相比LNG动力船造价更加低廉。招商局集团旗下在上海上市的能源运输子公司批准在大连船舶重工有限公司建造世界上第1艘甲醇双燃料超大型原油运输船,造价1.075亿美元,预计将于2026年4月交付。新加坡船东SINGFAR INTERNATIONAL在澄西造船下单4艘50,000载重吨MR型油轮,预计将于2026年交付。成立于2020年,SINGFAR专注于加油业务。美工银行业巨头JP MORGAN在广船国际新增2艘50,000载重吨油轮订单,每艘造价5,000万美元,将于2026年交付。这笔交易使JP MORGAN在广船国际预订的甲醇双燃料MR油轮总数达到4艘,且均与法国能源巨头道达尔签订了租赁合同。此外,中远海运能源及中石化冠德在大连造船建造3艘175,000立方米大型液化天然气运输船新造项目。单船造价2.33亿美元,这3艘新船预计分别于2027年3月31日、2027年6月30日和2028年4月30日交付。

散货二手船市场,海岬型散货船“XIN WANG HAI”(174,732载重吨,2003年外高桥建造,SS/DD 10-2023)据报以1,280万美元出售给中国买家。卡姆萨尔型散货船“PORT STAR”(82,177载重吨,2012年舟山常石建造,安装压载水系统)据报以2,050万美元出售。巴拿马型散货船“ANNA”(75,162载重吨,2002年日本HITACHI建造,SS 07-2027,安装压载水系统)据报以1,000万美元出售给越南买家。ULTRAMAX型散货船“LOWLANDS BREEZE”(61,430载重吨,2013年日本IWAGI建造,4X30吨克令吊,SS 07-2028/DD 06-2026,安装压载水系统)据传闻以2,080万美元出售给希腊买家。超灵便型散货船“SEA AQUARIUS”(53,468载重吨,2006年日本今治建造,4X31吨克令吊,SS 05-2026/DD 08-2024,安装压载水系统)据传闻以HIGH 900万美元出售给中国买家。灵便型散货船“NORD SAVANNAH”(37,067载重吨,2013年日本SAIKI建造,4X31吨克令吊,OHBS,SS 05-2028,安装压载水系统)据报以1,650万美元出售;灵便型散货船“SEASTAR TRADER”(30,487载重吨,2008年TSUJI HEAVY INDUSTRIES建造,4X30吨克令吊,SS/DD 11-2023,安装压载水系统)据报以HIGH 700万美元出售。

油轮二手船市场,岚桥集团的超大型姊妹油轮“LANDBRIDGE HORIZON”(308,121载重吨,2019年大连重工建造,SS 08-2024)和“LANDBRIDGE GLORY”(307,852载重吨,2019年大连重工建造,SS 04-2024)据报基于以日租金29,500美元光租9年和7年并附带购买选择权的条件,以每艘1.02亿美元出售给中船租赁。苏伊士型油轮“LILA ORLANDO”(158,706载重吨,2005年韩国大宇建造,SS 06-2025/DD 11-2023,安装压载水系统)据报以HIGH 3,700万美元出售给中国买家。阿芙拉型油轮“WILLOWY”(106,500载重吨,2003年日本常石建造,SS 04-2026/DD 04-2024,安装压载水系统)据报以2,500万美元出售给马来西亚买家,船已交付并更名为“AQUARIUS”。MR型油轮 “CAPT THANASIS”(40,354载重吨,2004年韩国现代尾浦建造,SS 10-2024,安装压载水系统)据报以1,800万美元出售。

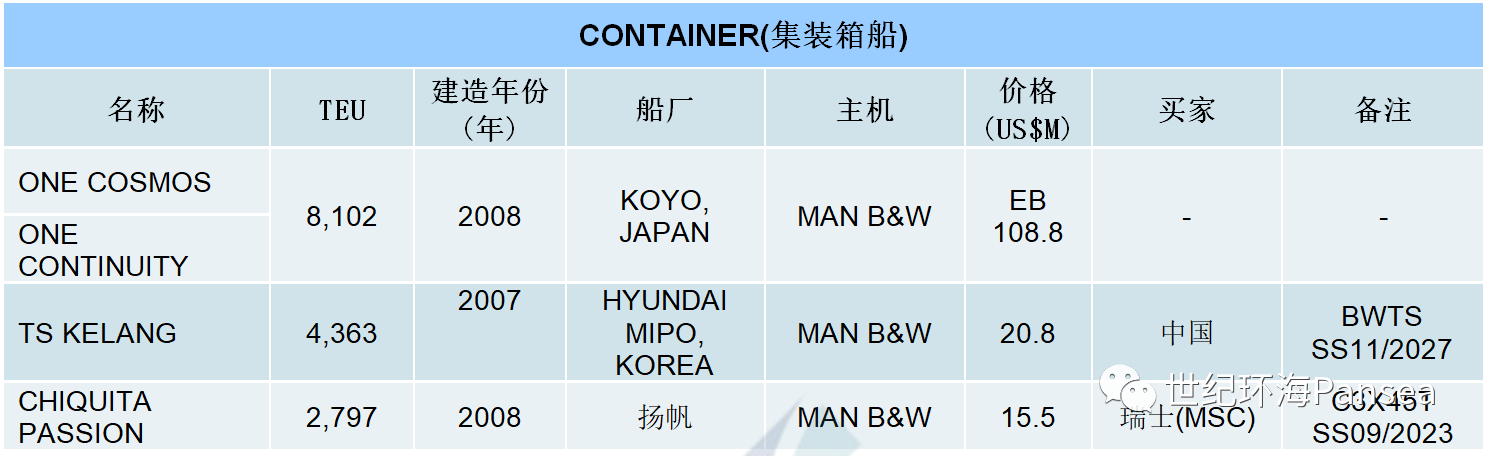

集装箱二手船市场,巴拿马型集装箱船“TS KELANG”(4,363TEU,2007年韩国现代尾浦建造,SS 11-2027,安装压载水系统)据报以2,080万美元出售给中国买家。次巴拿马型集装箱船“CHIQUITA PASSION”(2,797TEU,2008年扬帆建造,SS/DD 09-2023,3X45吨克令吊)据报以1,550万美元出售给地中海航运。

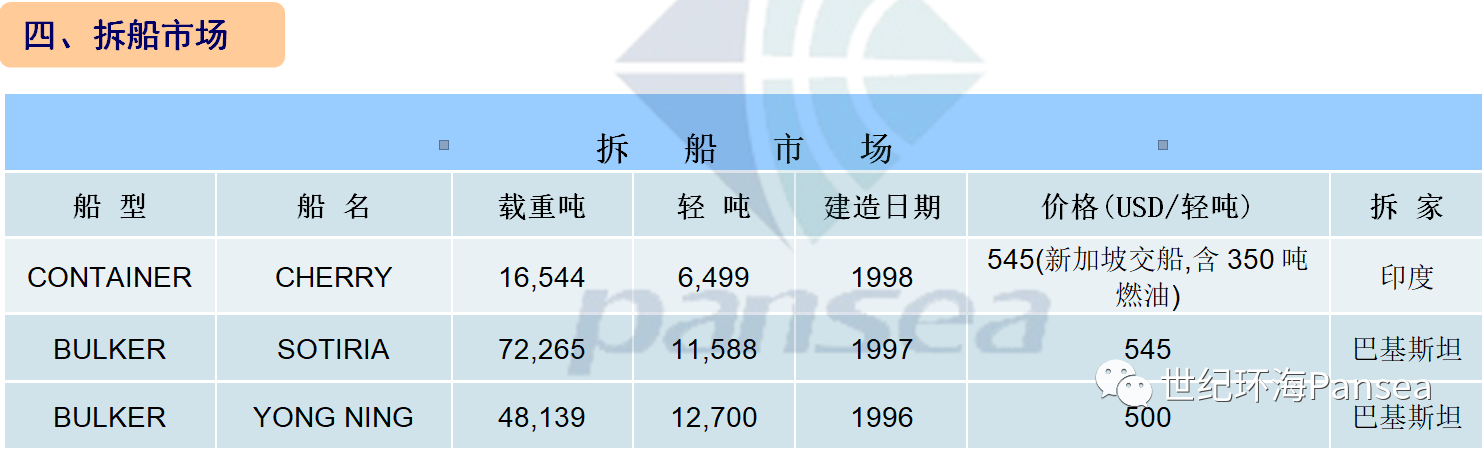

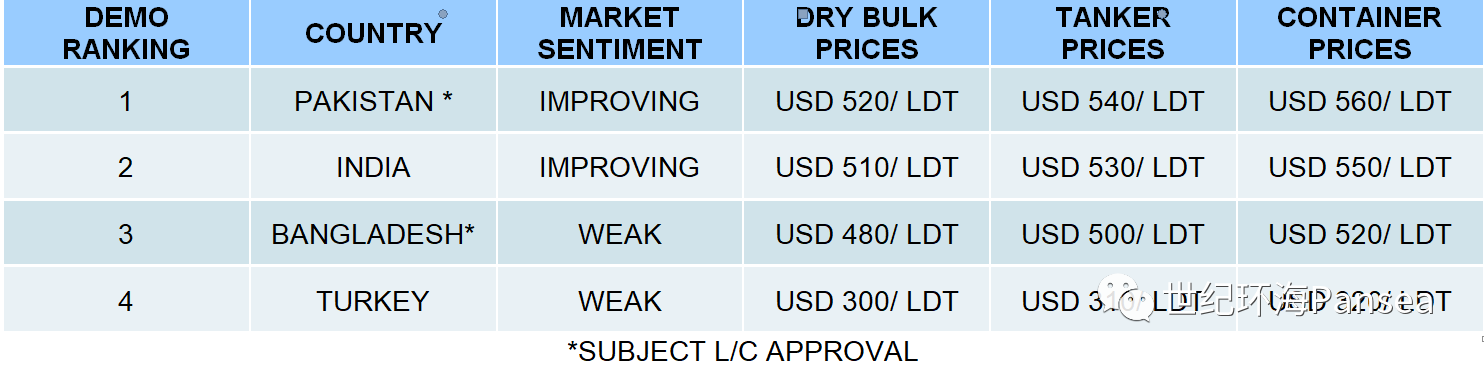

拆船市场,本周次大陆的船舶回收市场似乎出现了一丝乐观的迹象。有几笔交易据报是由乐观的现金买家在越来越坚定的水平上完成的,他们渴望在季风结束前预订吨位,以便在传统上繁忙的第四季度开始后,满足次大陆市场即将到来的潜在的需求增长。美元储备仍处于努力平衡阶段,导致开立信用证的更严格限制,终端买家仍然相信他们可以获得接近450美元/轻吨的廉价交易,这是徒劳的。现实情况是,受市场一些急需的和传统第四季度旺季的积极因素影响,市场再次回升,孟加拉国可能会长期处于观望状态,而这种糟糕的情绪在当地持续存在。孟加拉国市场目前缺乏竞争力,尤其是在印度和巴基斯坦在过去几周内卷土重来的情况下。国内基本面方面,当地钢板价格连续几周(甚至几个月)持平,孟加拉国塔卡继续走弱,目前兑美元的汇率在BDT 109.1创纪录高位上方徘徊。进入9月后,随着最近新吨位的涌入,导致许多当地船厂再次被填满。但预计在可预见的未来,在出现更大的需求,更强烈的定价以及更可靠的信用证表现之前,这个市场可能会保持观望状态。印度市场,本周设法恢复了业务,并达成了几笔交易。集装箱船拆船价格再次上涨,吸引更多吨位的涌入,包括绿色拆解船只也开始再次进入市场。国内基本面方面似乎也在提振当地的情绪,钢板价格上涨了约12美元/吨,而印度卢比兑美元的汇率继续在RS. 82左右徘徊。新加坡NORSE的1艘1998年建造的支线集装箱船“CHERRY ”(6,499 轻吨,新加坡交船,含350吨燃油)以545美元/轻吨的较高价格成交。巴基斯坦市场,在过去的一个月里,信用证批准的速度正在恢复。据报道,本周最引人注目的交易是一艘1997年意大利建造的散货船“SOTIRIA”(11,588 LDT)以545美元/轻吨的价格成交。然而,当地的基本面仍然是两级分化,钢板价格已经连续几个季度停滞不前,而巴基斯坦卢比兑美元的汇率跌破PKR 300,本周结束时跌破PKR 305。