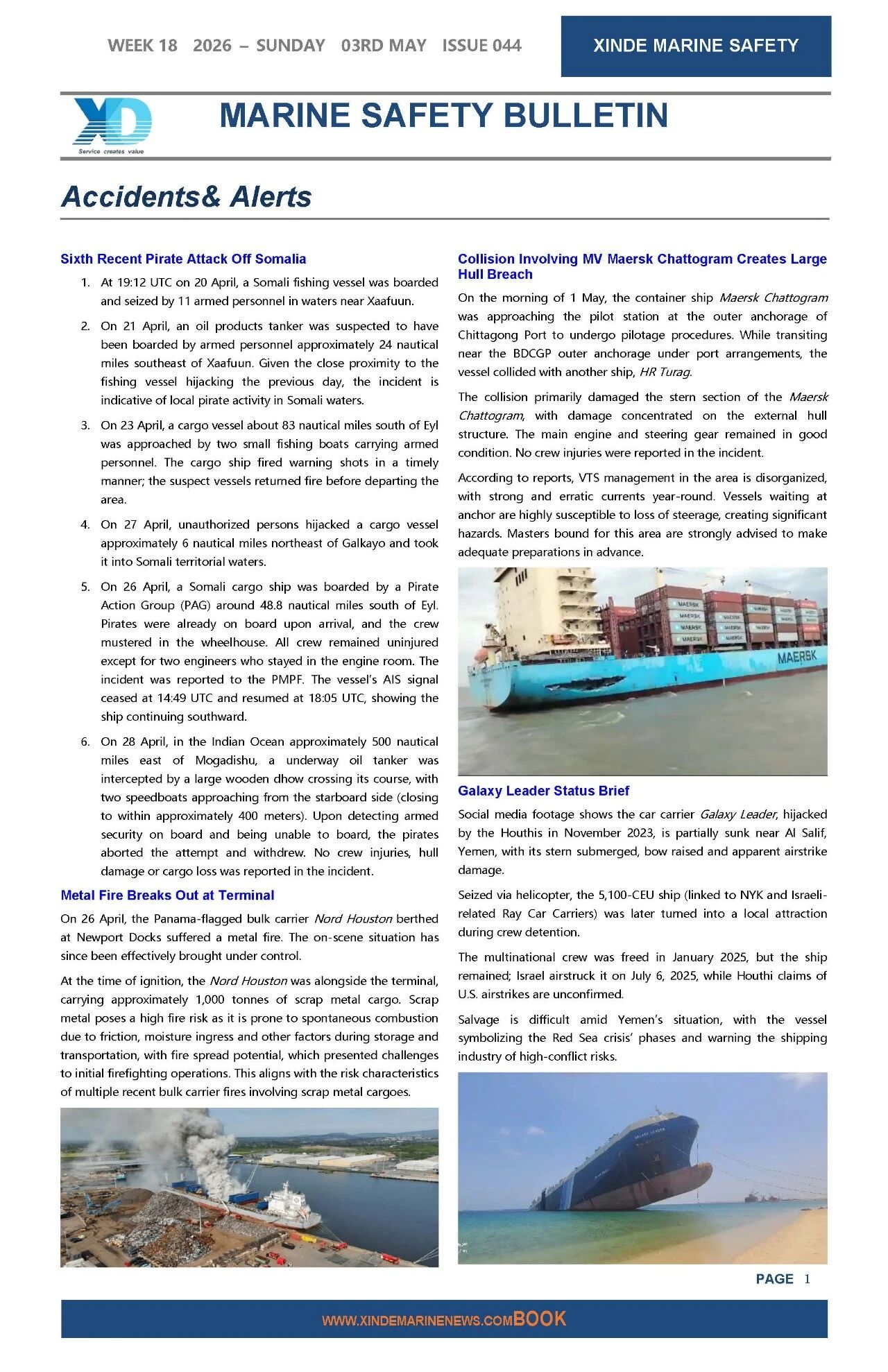

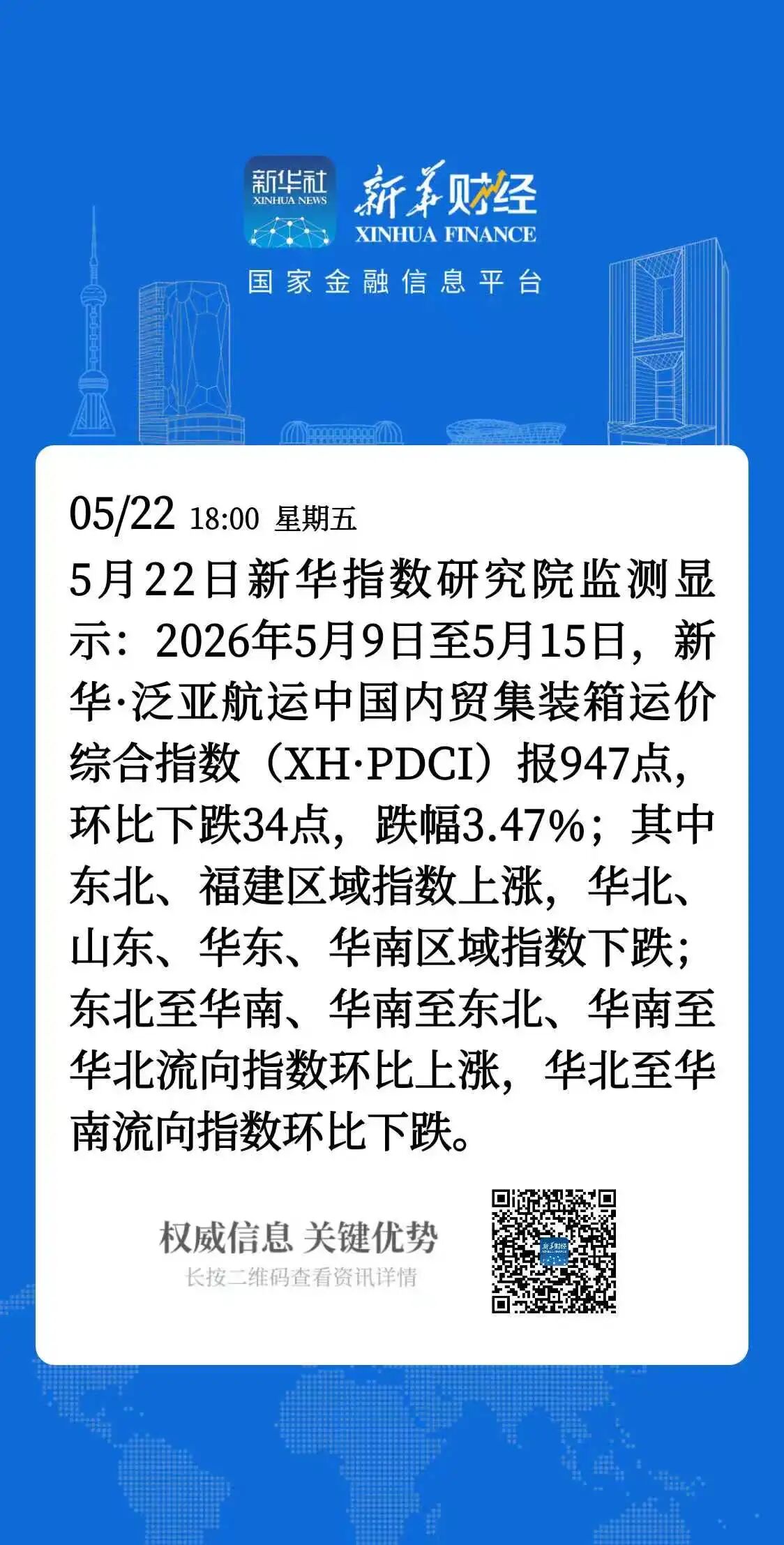

原油价格复苏遇冷,油轮市场前景稳健

信德海事 缪瑶

近日,由于原油供应市场不稳定以及复杂多变的全球经济情况,油价持续上下波动,使得油轮市场的前景也随之明暗不定。

图源:路透社

上周日(北京时间6月5日),OPEC+在维也纳举行第35次部长级会议,旨在就进一步减产达成一致,以减少市场供应,提振油价。与会成员国同意将今年4月达成的石油减产协议的有效期由原来的2023年底延长至2024年底,沙特还承诺将从7月开始进行额外100万桶/天的减产。会议结束后,挪威资产管理公司Gersemi Asset Management的创始人兼首席执行官Joakim Hannisdahl警告称此举可能对原油储量和股价产生影响。

而根据最新消息,6月8日周四上午,有媒体援引知情者消息称,美国和伊朗在美国本土的谈判取得重大进展,接近达成一项临时协议,美国将豁免部分制裁限制,其中包括允许伊朗出口石油多达100万桶/日,以此换取伊朗承诺减少高浓缩铀活动,并继续同国际原子能机构 (IAEA)合作。消息传出后,国际原油期货盘中跳水。

起伏不定的原油价格

实际上,自今年4月OPEC+出乎意料地宣布石油减产以来,油价就随着世界经济的浪潮一同起伏波动,在两个月内持续上涨又再度下跌,并一直维持在一个较低水平。

WTI原油价格近三个月走势图 数据来源:DAILYFX

布伦特原油价格近三个月走势图 数据来源:DAILYFX

4月初,以主要石油输出国组织OPEC和俄罗斯一同成立的OPEC+宣布将减产,减产幅度超过100万桶/天,这与市场原本的产量保持稳定的预计大相径庭,WTI原油价格一度飙升8%,成为自2022年以来最大的盘内波动。而在此之前,在银行业动荡和美国经济衰退的影响下,原油价格刚刚在今年第一季度创下了自2020年以来最大跌幅。

Australia & New Zealand Banking Group Ltd.的高级大宗商品策略师Daniel Hynes认为OPEC+此举表明他们将支持石油价格而非产量并指出原油价格再次触及100美元的可能性肯定上升了。

在之后的两个星期里,原油价格不断攀升,在4月17日时,欧洲基准原油布伦特(brent)的价格上升至86.36美元/桶,而WTI石油价格则升至82.55美元/桶,而国际能源署预计需求还将不断攀升,OPEC+的减产可能导致2023年下半年石油供应短缺。

但OPEC+的减产对石油价格似乎并没有先前预计的重大影响。在连续四个星期的涨幅之后,彭博社报道称,出于对美中这两大世界石油需求国未来经济走势的担忧,石油价格下跌13%,WTI原油价格跌回70美元/桶以下,美国潜在的经济衰退可能抵消OPEC+的宣布减产所带来的高价趋势。

荷兰银行和金融服务公司ING Groep NV的大宗商品策略主管Warren Patterson表示由于需求前景不明,加上对美国债务危机的担忧,原油市场整体仍处于一种消极的气氛之中。

而就在本月初,美国国会通过了提高债务上限的的法案,避免了主权债务违约,美联储也暂停了此前宣布的加息,市场利好条件推动石油价格又再次小幅上涨。此时的投资者们都在等待周日OPEC+会议的结果。据外汇交易平台OANDA的高级市场分析师Edward Moya预计,全球制造业市场数据的低迷可能导致OPEC+再次宣布减产,而在那之后油价将逐渐稳定。

目前,根据最新油价,在OPEC+宣布延长减产时间后,WTI原油周一(6月5日)价格提高4%,达到75.06美元/桶,但之后渐渐回落,截止6月8日平均稳定在71美元/桶以上。布伦特原油价格则稳定在74美元/桶以上。尽管油价不再下跌,但OPEC+的减产对于原油价格的提振显然令人不甚满意。显然,频繁的减产举措使得效果早已大不如前,对于全球经济增速的担忧成为油价复苏遇冷的最重要因素之一。

原油库存则有所下降,据美国石油协会(API)的数据,截止6月2日,

原油库存下跌170万桶,低于此前将会增长150万桶的预计。

另根据最新消息,6月8日周四上午,有媒体援引知情者消息称,美国和伊朗在美国本土的谈判取得重大进展,接近达成一项临时协议,美国将豁免部分制裁限制,其中包括允许伊朗出口石油多达100万桶/日,以此换取伊朗承诺减少高浓缩铀活动,并继续同国际原子能机构 (IAEA)合作。

消息传出后,国际原油期货盘中跳水。

美股早盘尾声时,美国WTI原油跌破70美元关口后一度逼近69美元,日内跌幅逾4.8%,布伦特原油曾跌至74美元下方,日内跌近4.4%,不但均抹平上周末沙特宣布自愿7月再减产100万桶/日以来的所有涨幅,而且跌至6月1日上周四以来盘中低位。此后,原油跌幅收窄到4%以内。

然而,在白宫否认相关报道后,油价跌幅迅速收窄,截至发稿,美油跌1.83%,布油跌1.46%。

白宫安全委员会发言人表示:“这份报道是虚假的,具有误导性。任何关于临时协议的报道都是虚假的。

如此真真假假反反复复的消息背后是油价的高频波动。尽管如此,市场各方对油轮市场的前景仍然充满了乐观的态度。

依旧稳健的油轮市场

原油价格的起起落落对油轮市场势必会产生影响。从油轮类股价看,Joakim Hannisdahl表示“当OPEC+在4月2日宣布减产166万桶/天时,我们的油轮股票指数下跌了8%,DHT、Euronav、Frontline、Scorpio Tankers等流动性股票分别下降了11%、4%、10%和4%。尽管OPEC+这一意外举动的影响可能较小,但预计油轮类股将大幅下跌。”

但减产并不等于油轮需求的降低。延长减产期限带来的库存不足意味着除非需求下降或是价格上涨,否则油轮市场将难以取得平衡。EIA此前预计2024年石油需求增长约为1.7%,但从现在的供应和库存情况看,2024年的需求增长必须接近零才能平衡石油市场与OPEC+减产后的供应预计。目前油轮市场的利用率超过90%,去年第四季度则接近100%,Hannisdahl认为在这种情况下,即便船队增长接近于零,也足以维持目前油轮的高收益。BIMCO此前也曾预计即便一些石油生产国将减少供应,油轮市场仍将保持其今年来的高涨趋势,迎来自2008年经济危机以来发展前景最好的一年。

虽然整体油轮市场的前景目前较为乐观,但细分市场的表现不尽相同。据BRS预计,作为承载沙特85%出口的运输船,沙特额外减产后受影响最大的将是巨型油轮VLCC,其结构性收益仍将低于体量较小的油轮,如阿芙拉型(Aframax)和苏伊士型(Suezmax),虽然这两种船型运价也有小幅下滑,但仍保持在4.2万美元左右。而Baltic Exchange的数据显示VLCC目前的运价低于1.5万美元,远低于三月份超过7.5万美元的价格。沙特此举不仅将影响本国航运公司Bahri,也会波及其他地区,目前已经有93家运营商决定暂停使用沙特的原油,转向其他主要原油供应国。

BRS的报告中还补充到:“尽管从表面上看,原油供应的减少会对油轮市场造成消极影响,但实际上,某些细分领域可能会有潜在的上升几率,这非常微妙。”