2017年全球主要集装箱航运公司财务业绩大盘点

阿法牛AlphaBull

徐剑华

2016年集运业全行业亏损35亿美元,2017年主要班轮公司几乎全部进入盈利区间。

世界经济进入“新常态”

虽然自从2008年全球金融融危机以来持续存在的异常情况似乎可能即将结束,但是,更乐观的行业前景或许只不过是意味着航运业长期以来异常状态的终结。不管怎么说,大多数专家一致认为,2017年起,世界经济进入了“新常态”。

波罗的海国际航运公会(The Baltic and International Maritime Council, BIMCO)指出,全球经济正处于加速周期性上升之中。目前全球大多数经济指标都呈现积极的态势,航运业在“新常态”下有极好的增长前景。

IMF估计2017年世界GDP增长3.8%,是自2011年以来最好的年份。

好消息是,国际货币基金组织(IMF)对2018和2019年的GDP预测值双双调高到3.9%,并对航运需求直接产生正面影响。如果这一预测实现的话,那么,这是从2002-2004年三连涨以来首次再现连续三年连续增长。

在贸易方面,国际货币基金组织也将其对2017全球贸易量的估计值提高了0.2个百分点,达到了4.2%。同2016年2.4%的贸易量增长率相比,这是一个巨大的增长。

BIMCO估计,2017年世界集装箱海运量比上年增长5%,并预测2018年将增长4%-4.5%。

在美国,尽管工资增长缓慢,但对集装箱化商品的需求增长强劲,这表明了消费支出出现了上升趋势,由此表明集装箱货物运输需求量还有更大的增长空间。IMF将2017美国经济增长估计值从2.1%提高到2.2%,而2018年则提高到2.3%。

欧洲的情况也在好转。IMF说:“欧洲制造业整体走强,目前正以2011年以来最快的速度增长。强劲的制造业增长,加上出口额的增长,表明欧洲的产出增长正被欧洲以外的地区所消费,因此产量增加对沿海和远洋航运活动都有好处。”

因此,IMF将2017和2018年欧元区的增长估计值分别上调了0.2个百分点,达到2.1%和1.9%。

亚洲方面,日本政府为支持其财政态势而采取的更强劲的全球需求和政策措施,致使IMF将2017年的经济增长估计值提高了0.2个百分点,达到了1.5%,2018年的则提高0.1个百分点,达到了0.7%。

2017年,中国通过减少当地生产的大宗商品以及增加对此类商品的进口,提高了降低尾气排放量和空气污染的成效。这使得干散货航运公司受益匪浅。

IMF估计,2017年中国大陆经济增长率为6.8%,2018年为6.5%。

过去三年里,集装箱航运公司的数目急剧减少。与此同时,船舶容量越来越大,20000TEU以上船已成为新船订单的标配。

伴随着集装箱航运业的整合,发生了多起跨联盟的收购和兼并,联盟只能打碎重组。与此同时,集装箱航运业经历了运力过剩的生死劫。

对于未来一到两年内运力供求状况有各种各样的预测,但是总体上是谨慎乐观,认为随着需求的复苏,运力供求渐趋平衡。

至于长期趋势,许多专家看了他们的“水晶球”(crystal ball)。他们的观点所覆盖的范围相当广泛,有的认为运力需求的疲软将是一场噩梦,而另一些人则认为运力供应的增长将带来光明的前景。

大公司的规模经济明显

SeaIntel的首席执行官艾伦·墨菲(Alan Murphy)说,从总体上来说,整个2017年,承运商的业绩表现显示改善迹象,但复苏尚未完全实现。尽管运量高,但和往年一样,运力供给过剩仍然是一项挑战,此外,财富分配也不均衡,总体上有利于大企业。

经营业绩正在改善,但公司规模被证明是决定盈利能力的重要因素。

从财务角度看,2017年与2016年相比,正如意料之中那样有所改善。但是,持续八年的低迷状态目前还没有完全恢复,只有当前的运力过剩问题得到解决后,才能真正解决这个问题。

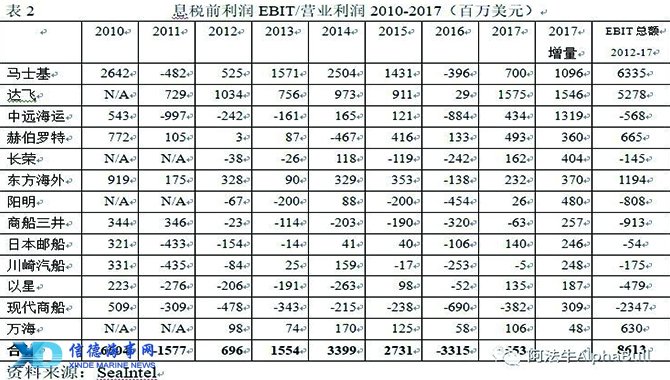

所有发布年度账户的主要承运商都报告2017年度收入增长。除商船三井、川崎汽船和现代商船三家以外,所有承运商均报告2017年息税前利润为正值。同时,结果显示,对于最大的航运公司群体来说,规模经济优势明显。比如,马士基、达飞轮船、中远海运和赫伯罗特四家最大的承运商都报告了最大的ebit业绩和对2016年业绩的最大改善,幅度相当可观。

本文的分析采用了各家公司的财务报告,或者以证券交易所规范报告的形式发布的财务报告,涵盖了几乎所有主要航运公司。地中海航运公司是不上市的家族企业,业绩一向不公布。

最重要的调整是针对三家日本航运公司,即日本邮船、商船三井和川崎汽船,它们的财务年度从四月到次年三月。本文对此作了相应的调整,把他们的财务年度转化为日历年度。

本文用息税前利润(ebit)来比较承运商的收益,因为ebit是比较不同公司运营业绩的更好的衡量标准,而且几家承运商是未公布细分部门净利润的大公司的一部分。

对于属于大型公司一部分的航运公司,就采用集装箱部门的财务结果。如果这些都不可用(如中远、长荣和现代商船),就使用控股公司的财务业绩,这应该不至于偏离业绩,因为班轮运输占这些公司2017年收入的85%以上。

集装箱运输收入

表1根据2017年末承运商运营的船队规模进行排序,表明收入大体上符合船队规模,但这种关系并非完全线性。所有非美元数据已根据相关年份12月31日的有效汇率换算成美元。

就收入而言,马士基航运和达飞轮船在各自的联盟中处于领先地位,因为两家公司2017年的收入都超过了200亿美元。中远海运和赫伯罗特的2017年收入分别为133亿美元和120亿美元,为他们自己创造了一个收入位,因为它们产生了马士基航运公司一半左右的销售收入,但接近下一家航运公司收入的两倍。接下来的七家承运商的收入都在44亿至66亿美元之间,而以星和万海也都在自己的收入位置,收入在20亿至30亿美元之间。

最重要的一点是,2017年是过去七年中,所有主要承运商的收入都有所增长的唯一的一年,而且收入增长率更高达两位数,从15.3%(东方海外)到47%(赫伯罗特)不等。

然而,达飞轮船和中远海运两年的收入数据缺乏可比性,因为它们在2016年分别收购美国总统轮船和中海集运。

马士基航运公司虽然收入增长幅度仅17.3%,为2017年所有公司中的倒数第三,但是从绝对数来看,是收入增加最多的航运公司。达飞轮船和长荣海运的收入都增长了32%,而赫伯罗特则增长了惊人的47%。

尽管如此,重要的是要记住最近由赫伯罗特收购阿拉伯轮船,以及达飞轮船收购美国总统轮船,都对其收入产生积极影响,这实质上意味着光靠“有机增长”,其收入的增长可能会少得多。

另一方面,长荣海运的收入增长令人印象深刻,不仅因为它完全是有机的,而且还因为它从2015年到2016年没有看到任何重大的收入亏损。然而,对于商船三井来说,似乎是一个努力收复失地的问题,尽管2017年收入增长27.1%,但仍低于2015年的水平。

2017年现代商船收入增长24.2%,其大部分原因是由于韩进倒闭而转移过来的大量客户所带来的。而2017年第四季度,转移运量已趋于平静,因此其收入增长就缺乏动力了。

息税前利润

如表2所示,2017年ebit业绩显示航运公司显著复苏,除三家承运商(商船三井、川崎汽船和现代商船)外,其余所有承运商的2017年ebit均为正值,而且,所有承运商的ebit比2016年均有所改善。

这与2016年的惨烈结果形成了鲜明的对比。在2016年,除了达飞轮船、赫伯罗特和万海三家以外,所有承运商都录得了ebit亏损。2017年,由于马士基航运、达飞轮船、中远海运和赫伯罗特等四大承运商也分别报告了7亿美元、16亿美元、4亿美元和5亿美元的ebit业绩,因此也显示出明显的规模优势。

虽然如此,这四家航运公司最近都收购了对其2017年财务业绩产生影响的公司,但其影响程度仍不明朗。

现代商船,商船三井和川崎汽船在2017年录得3.82亿美元,6300万美元和500万美元的ebit亏损。这三家承运商似乎也面临着最大的长期盈利挑战。现代商船连续7年录得ebit亏损,导致自2012年以来的累计ebit亏损为23亿美元。而商船三井连续六年录得ebit亏损,同期的总ebit亏损为9.13亿美元。川崎汽船在过去七年中有五年录得亏损,自2012年以来累计ebit亏损1.75亿美元。其余承运商在2,600万-2.32亿美元之间录得较小的ebit。

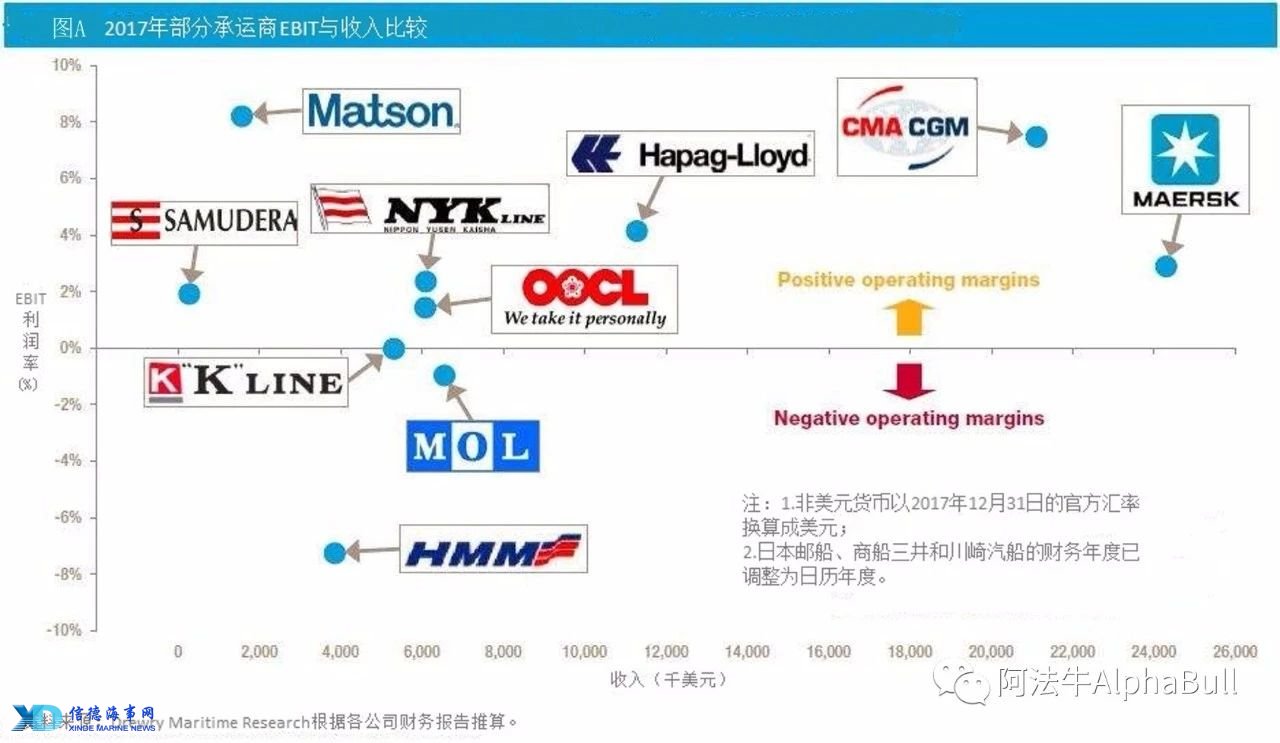

部分承运商2017年的EBIT与收入比较见图A。从总体上来说,公司规模越大单位收入的EBIT利润越高,但两者不是完全的线性关系。显著的例外是小公司美森公司的利润率在所有列出的公司中为最高。其主要原因是,它是一家琼斯法案规制下的公司,被允许经营美国本土与夏威夷之间的航线,因垄断而获超额利润。不仅如此,它的三角航线(美西海岸-夏威夷-中国东南沿海港口-日本-美西海岸)是单向的,避免了美西至中日和夏威夷至美西两条货源稀缺的反向航线。

全球运量的增长趋势

图1显示了2009年至2017年间,9家承运商自己报道的全球运量。所有9家承运商的运输量在2017年都比上年有所增长。如果考虑到其中8家承运商的2016年运量比上年已有增加(现代商船未报告其2015年全球运量),这些数字就尤其令人印象深刻。

现代商船30.4%的运量增长也许主要是由韩进倒闭推动的,足以佐证的是他们第四季度的运量同比仅增长7.1%(这是没有受韩进倒闭影响的第一个季度)。

由于中远和中海于2016年完成整合,所以中远集运23.7%的增长率主要是有机增长。赫伯罗特和达飞轮船的增长率分别为29.0%和21.2%,但这在很大程度上是分别受到收购阿拉伯轮船和美国总统轮船的影响。商船三井也有17.0%的强劲增长,这大概是完全有机的,因为他们没有收购竞争对手,而且似乎没有理由认为他们可以从韩进的消亡中异常受益。

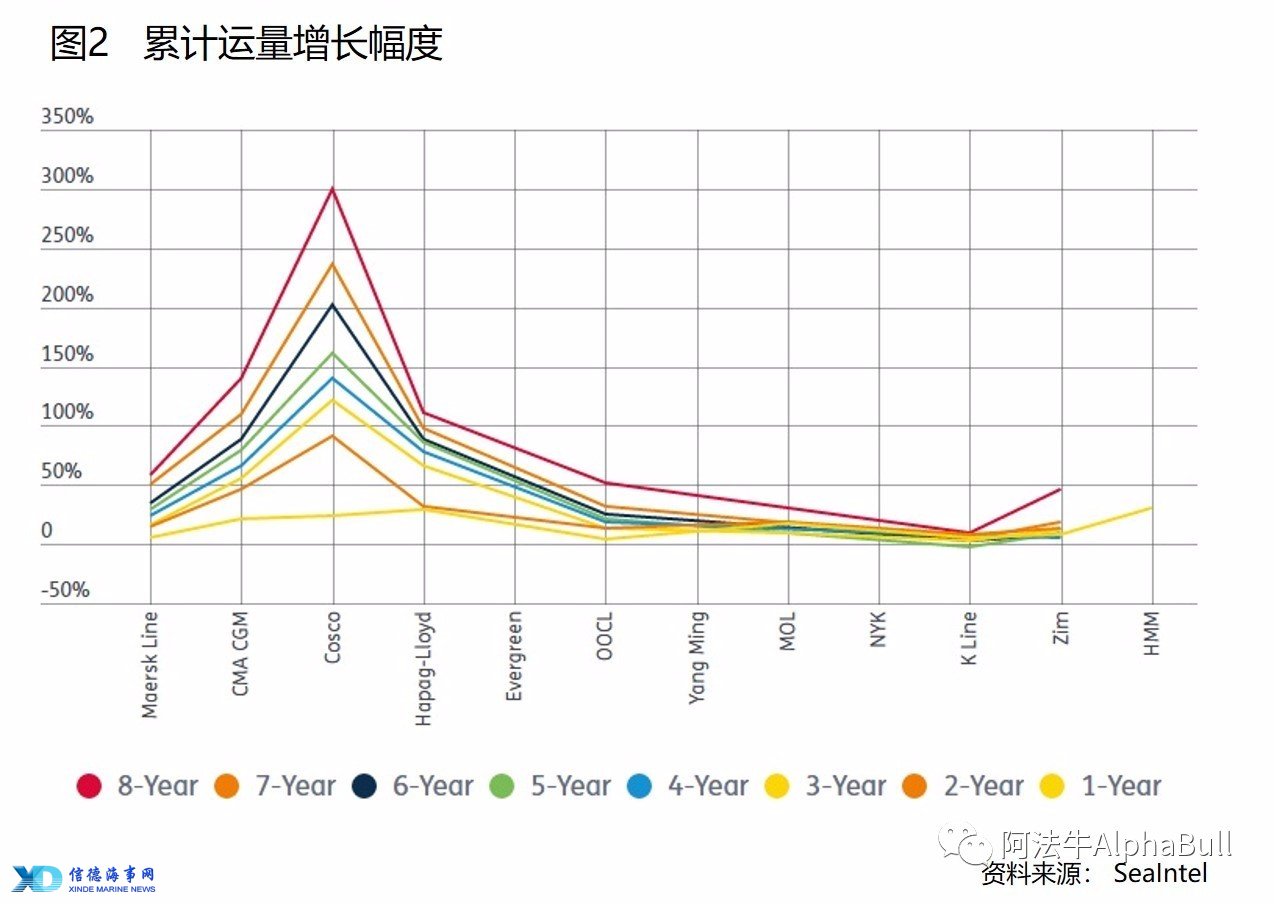

纵观全球八年的累计运量增长,中远海运的竞争力远超所有竞争对手,在八年期间其全球运量增长4倍,复合年均增长率高达18.9%。达飞轮船和赫伯罗特也出现了令人瞩目的运量增长,八年内全球运量分别增长了140%和111%,折算成复合年均增长率分别为11.6%和9.8%,远远超过其他航运公司(图2)。

尽管这三家承运商的运量增长中很大一部分是通过收购实现的,但这显然不是唯一的解释,因为数量一直在以几乎不变的高速增长,这只有通过持续的有机增长以及争夺市场份额才能实现。

其他大多数航运公司的运量增长相当温和,马士基航运公司八年期间增长58.8%,折合成复合年均增长率为5.9%。而东方海外增长51.5%,复合年均增长率为5.3%。以星为46.1%,复合年均增长率为4.8%。川崎汽船在八年期间仅增长9.2%,或者仅为1.1%的复合年均增长率,实际上其全球运量比2012年减少了2.1%。由于其Ebit回报率相当令人失望,所以这不能解释为剥离无利可图的业务。

全球平均年度运价

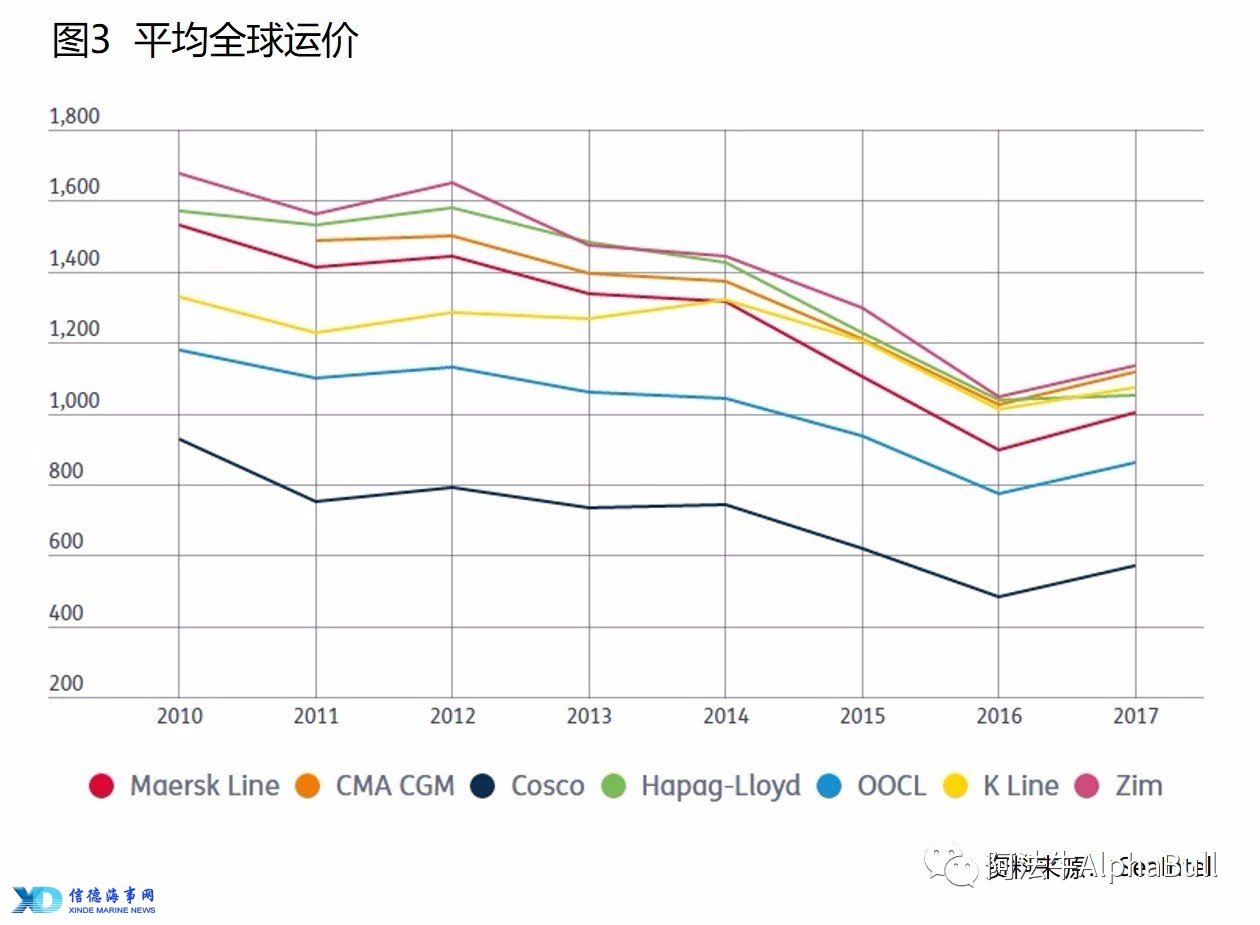

图3显示了已有报告的七家承运商全球平均年度运价(或标有*的每teu收入)的八年发展情况。

由图可见,所有航运公司的趋势十分相似,2010年至2016年之间的平均运价下降,然后在2017年有一个小幅但肯定受欢迎的回升。也就是说,虽然运价正朝着正确的方向发展,但我们远不及2010至2012年的好年景,甚至不及2013至2014年的平庸水平。

图3还显示,各承运商都相互之间进行了平调转移,就好像每个承运商都在自己的运费利基范围内一样。这可以解释为一些承运商不断从客户那里提取高端价格,而其他承运商似乎大大低于市场平均运价。

然而,更为温和的解释是,这几乎完全归功于承运商客户组合的产品组合。

例如,中远海运和东方海外都严重依赖于亚洲区域内短途航运市场,由于距离短,周转时间短,运价较低。以星和赫伯罗特在亚欧、跨太平洋和亚洲-拉丁美洲的深海贸易方面有更多的介入,由于航行距离较长,运营成本较高,运费普遍较高。另外一个有趣的结果是川崎汽船似乎已经将焦点从短线转向长线,因为它的平均运价有所增加,但其ebit结果并没有明显改善。

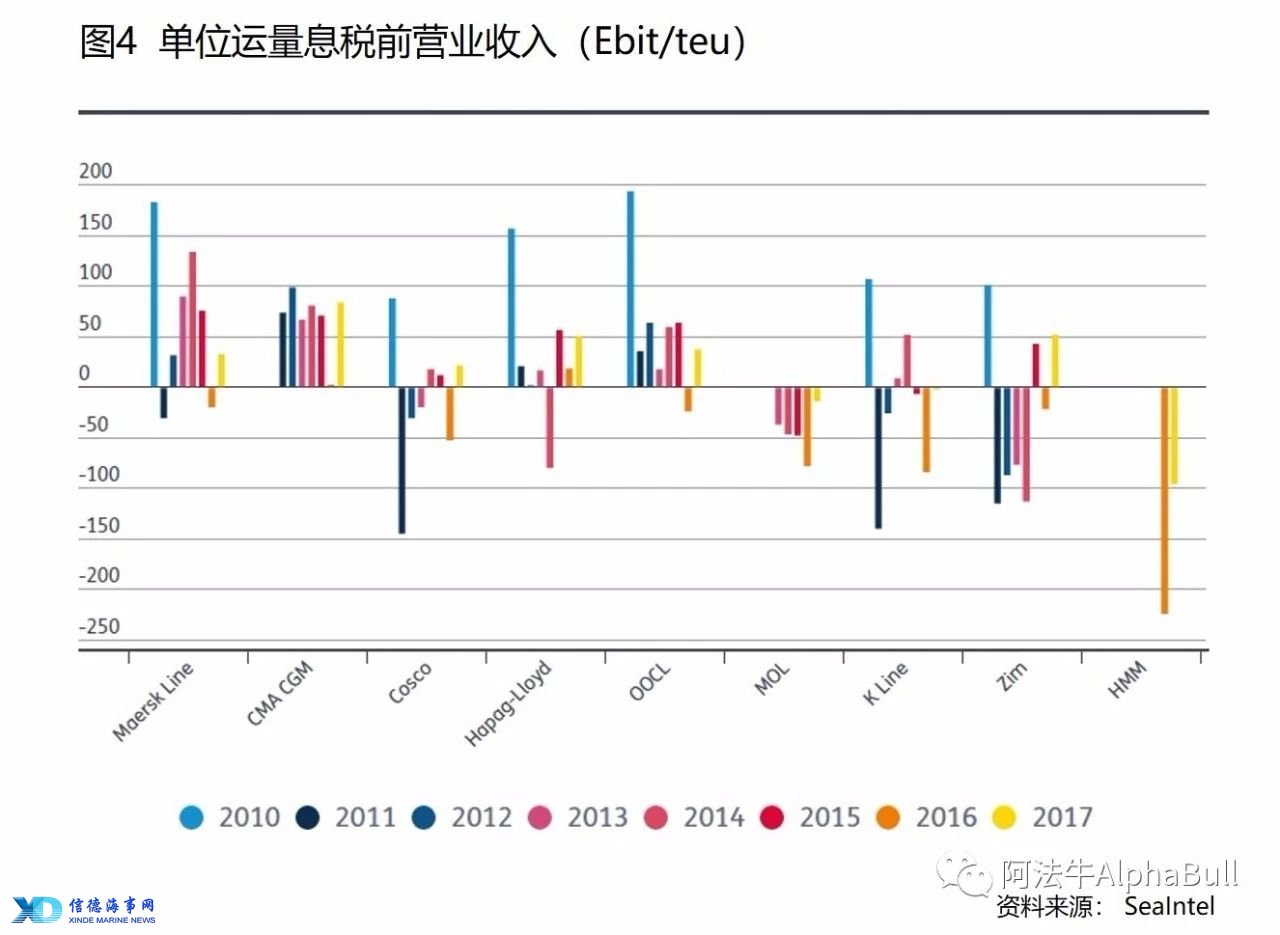

平均每TEU的EBIT

看看每TEU的EBIT,承运商给予我们先前的班轮运输理念越来越重要,这种趋势越来越成为规模驱动型行业,小型承运商大部分亏损,其中最显著的例外是中远2011年和2016年的业绩,以及赫伯罗特2014年的业绩。

正如SeaIntel Sunday Spotlight的第355期中指出的那样:“虽然有些人可能会抛出一些奇特的术语(例如“集装箱物流的全球一体化”),但从本质上来讲,班轮运输是将集装箱从A点移到B点。如果从平均而言,只有在点燃一堆现金时才能这样做,那么也许班轮运输是错误的行业。”

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

01-07 来源:信德海事网

04-24 来源:稼轩笛 阿法牛AlphaBull

02-21 来源:信德海事网

03-15 来源:信德海事网

03-14 来源:信德海事网

01-14 来源:信德海事网

06-28 来源:信德海事网

03-23 来源:阿法牛AlphaBull

01-02 来源:信德海事网

03-13 来源:信德海事网